Suomen talouden myötätuulesta kertovia uutisia julkistetaan lähes päivittäin, ja talousennustajilla näyttää olevan korjausliikkeissään vain yksi suunta: ylös. Suomen Pankin (SP) nostettua reilu kuukausi sitten (13.6.) tämän ja tulevien vuosien kasvuarvioitaan (ks. merkintäni), seurasi valtiovarainministeriö (VM) viikkoa myöhemmin (21.6.) perässä. VM, joka oli vielä huhtikuun lopussa ollut selvästi pankkia pessimistisempi, pani nyt paremmaksi optimismissaan: ministeriön uusi talousennuste nosti arvion kuluvan bruttokansantuotteen (bkt) kasvusta 2,4 prosenttiin (vrt. SP 2,1 %). Samaan aikaan kun tulevaisuudennäkymät tulevat valoisimmiksi, parannellaan menneisyyttäkin. Tilastokeskus korjasi viime viikolla (13.7.) ennakkotietoaan Suomen bkt:sta vuonna 2016. Uuden laskelman mukaan, joka on edelleen ennakkotieto, bkt:n määrä kasvoi viime vuonna 1,9 prosenttia eikä 1,4 prosenttia, kuten Tilastokeskus neljä kuukautta sitten uutisoi.

Uusien lukujen mukaan Suomi oli jo viime vuonna Saksan kasvuvauhdissa. Tosin Saksan bkt:n volyymi oli jo 8 prosenttia suurempi kuin vuonna 2008, kun taas Suomen kokonaistuotanto jäi tarkistettujen lukujen mukaan 4 prosenttia vuoden 2008 tason alapuolelle. Samassa tarkistuslaskennassa vuoden 2015 vähäinen kasvu (0,3 %) vaihtui nollaksi. Siksi vuoden 2016 bkt:n määrä ei kasvanut maaliskuun ennakkotiedosta kuin 0,25 prosenttia. Missä määrin bkt-lukujen tarkistus antaa talousennustajille aiheen muuttaa kasvuarvioitaan, riippuu siitä, pohjaavatako ne vain vuoden 2016 lähtötasoon vai onko myös edellisen vuoden kasvuprosentilla vaikutusta. Jälkimmäisessä tapauksessa bkt-tilastojen korjailun vaikutukset olisivat suuremmat.

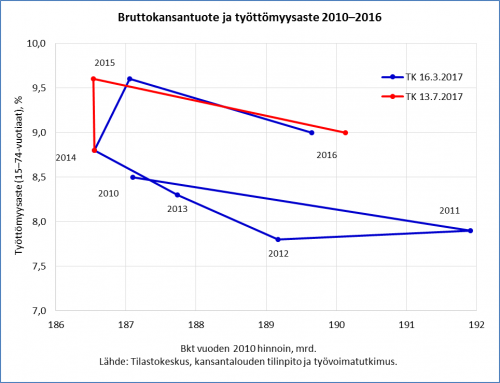

Tilastokorjaus muuttaa hieman käsitystämme talouskasvun ja työllisyyskehityksen välisestä riippuvuudesta viimeisen kahden vuoden aikana (ks. kuvio alla). Vuonna 2015 työttömyysaste (15−74-vuotiaat), jonka lähteenä on bkt-tilastoista riippumaton työvoimatutkimus, nousi 0,7 prosenttiyksiköllä. Tuntuu kenties uskottavammalta, että niin huomattava työttömyyden pahentuminen tapahtui paikallaan polkevassa kuin hienokseltaan kasvavassa taloudessa. Toisaalta tämä tarkoittaisi, että työttömyysasteen 0,6 prosenttiyksikön alentumiseen vuonna 2016 vaadittiinkin merkittävästi suurempi talouskasvu kuin vielä maaliskuussa ajateltiin.

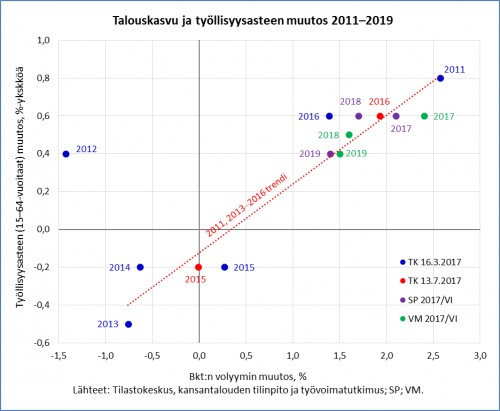

Sama pätee kääntäen työllisyysasteeseen (15−64-vuotiaat), joka alentui 0,2 prosenttiyksikköä vuonna 2015 ja kohentui 0,6 prosenttiyksikköä viime vuonna − ja tuohon parannukseen tarvittiin siis selvästi vahvempi talouskasvu kuin neljä kuukautta sitten luultiin. Työllisyysasteen parantuminen riippuu tietenkin talouskasvusta vauhdista. Heiveröisen talouskasvun oloissa työllisyys voi alentua, jos tuottavuus kuitenkin jatkaa kasvuaan. Talouskasvun ja työllisyysasteen muutosten suhde vuosina 2011−2016 sekä SP:n ja VM:n ennnusteiden mukaan vuosina 2017−2019 on esitetty alla olevassa kuviossa.

Punainen, koillista kohden nouseva regressiosuora kuvaa työllisyysasteen muutosta (%-yksikköä edellisestä vuodesta) suhteutettuna bkt:n volyymin muutokseen (% edellisestä vuodesta) vuosina 2011−2016 − kuitenkin ilman vuoden 2012 poikkeuksellista havintoa (kyseisen vuoden muutoksista enemmän työvoimatutkimuksen julkaisussa). Suora, joka perustuu uusimpaan bkt-tilastojulkistukseen, väittää meille, että työllisyysasteen pysymiseen ennallaan tarvitaan runsaan 0,3 prosentin bkt:n kasvu ja että bkt:n pitäisi kasvaa noin 3 prosenttia vuodessa, jotta työllisyysaste nousisi prosenttiyksiköllä. SP:n ja VM:n kasvu- ja työllisyysaste-ennusteet sijoittuvat kohtuullisen hyvin suoran tuntumaan. Tosin VM:n kuluvalle vuodelle ennustaman 2,4 prosentin talouskasvun pitäisi tuottaa reilun 0,7 eikä 0,6 prosenttiyksikön lisäys työllisyysasteeseen, jos regressiosuoran kuvaama riippuvuus pitäisi paikkansa, ja SP:n vuoden 2018 bkt:n kasvuarvion kanssa olisi puolestaan paremmin sopusoinnussa 0,5 eikä 0,6 prosenttiyksikön lisäys.

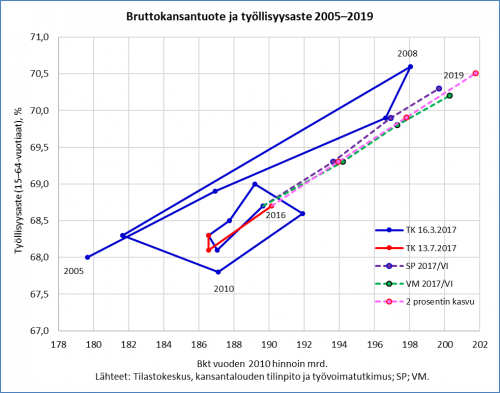

Jotta työllisyysaste olisi tavoitellussa 72 prosentissa vuonna 2019, pitäisi bkt:n kasvaa − edelleen tuon karkean regressiosuoran mukaan − kolmen prosentin vuosivauhtia kolme vuoden ajan (2017−2019). Näin nopeaa kasvua eivät viralliset ennustajamme meille kuitenkaan lupaa, sillä niin Suomen Pankki kuin valtiovarainministeriökin laskeskelevat, että kasvun huippu ajoittuu kuluvaan vuoteen: ensi vuonna Suomen taloudella menee hitaammin ja sitä seuraavana vielä hitaammin. Samalla hidastuisi työllisyysasteen parantuminen. On toki kohtuullista kysyä, miksi meidän pitäisi luottaa vaikkapa VM:n tämän hetkiseen näkemykseen, kun ministeriö vielä kolme kuukautta sitten ennusti kuluvalle vuodelle vain 1,2 prosentin kasvua. Jos talouden myötätuuli jatkuu yllättätyksellisen nopeana jatkossakin, voivat SP:n ja VM:n työllisyysennusteet osoittautua pessimistisiksi. Tämänhetkisen arvion mukaan työllisyysaste nousisi vuonna 2019 hieman 70 prosentin yli (SP: 70,3 %, VM: 70,2 %). Olettaen, että talous kasvaisi kahden prosentin tasaista vauhtia tämän vuoden ja kaksi seuraavaa päädyttäisin regressiosuoraa viivottimena käyttäen 70,5 prosentin työllisyysasteeseen (vaaleanpunainen viiva). Finanssikriisiä edeltänyt huippu (2008: 70,6 %) voisi siis olla jopa saavutettavissa, mutta 72 prosenttia jäänee haaveeksi.

Ei tietenkään ole kovin merkityksellistä, onko työllisyysaste prosenttiyksikön kymmenyksen suurempi tai pienempi vuonna 2019; olennaisempaa on se, että suunta on ylöspäin ja että pitkän taantuman surmansilmukka näyttää lopultakin jäävän taakse. Jos mitään yllättävää ei tapahdu, ohitetaan vuoden 2008 bkt:n taso vihdoin vuonna 2019. ”Kerro mulle mistä laivat myotätuulen purjeisiinsa saivat”, lauloi Badding aikoinaan Esa Pulliaisen kaihoisan kitaran säestämä. Tähän kysymykseen, Suomen talouskehitykseen siirrettynä, tullaan epäilemättä saamaan monenlaisia vastauksia vuoden 2019 eduskuntavaaleihin mennessä. Uusien bkt-lukujen valossa on kuitenkin selvää, että kilpailukykysopimus (kiky) ei selitä kasvun käynnistymistä: sehän tuli voimaan vasta kuluvan vuoden alussa.

Tarkistetut bkt-luvut myös asettavat hallituksen finanssipoliittiset ratkaisut uuteen valoon. Finanssipolitiikka kiristyi nollakasvuvuonna 2015 ja hiukan myös vuonna 2016 mutta kevenee merkittävästi tänä vuonna kikyyn kuuluvien verojen ja sosiaalivakuutusmaksujen alennusten ansiosta (ks. SP:n ennusteen kuvio julkisyhteisöjen rakenteellisen perujäämän kehityksestä). Talouspolitiikan arviointineuvosto arvosteli jo tammikuussa kikyä epärealististen työllisyystavoitteiden lisäksi myös väärästä ajoituksesta: elvytyksestä nousevassa suhdanteessa. Uusien bkt-lukujen valossa kritiikki on entistä perustellumpaa: talous oli jo myötätuulessa, kun hallitus päätti nostaa purjeita − ja kasvattaa julkisen talouden alijäämää. Lausunnossaan julkisen talouden suunnitelmasta vuosille 2018−2021 arviointineuvosto totesi, että kuluvan vuoden ”veroleikkaukset kasvattavat kestävyysvajetta ja lisäävät tarvetta sopeutustoimille tulevina vuosina”, mikäli työllisyys ei lisäänny ”merkittävästi odotettua enemmän”. Huomattavan löysäämisen jälkeen paine finanssipolitiikan kiristämiseen lisääntyy.

{kind=link}

Tässäkö se sitten oli? Joko nyt purjeita reivaamaan? Sitä joutuvat talouspolitiikan tekijät miettimään viimeistään ensi vuoden budjettia laatiessaan, mutta nauttikoot hekin vielä hetken vahvasta myötätuulesta ja kuunnelkoot, kun ”kajuutasta soitto kaikuu, tuuli kantaa tänne sävelen…”