Edellisessä blogissani käsittelin Dasguptan elonkirjoraportin tapaa käsitellä inhimillisiä ja ei-inhimillisiä arvoja. Ansiokkaasta luontotahtotilastaan huolimatta raportti noudattaa vakiintunutta ihmiskeskeistä menetelmää. Tässä menetelmässä asioiden arvo määräytyy sen mukaan mikä vaikutus niillä on inhimilliseen hyvinvointiin.

Dasgupta tunnustaa, että päätöksenteossa hyvinvoinnin ”utilitaristista” edistämistä rajoittavat perustellusti monet eettiset (”deontologiset”) reunaehdot, kuten yksilöiden oikeudet. Hän myös toteaa, että yhteiskunnissa, joissa tiettyjä luonnonympäristöjä pidetään pyhinä, rajoittaa tämä yhtä lailla näiden ympäristöjen käyttöä hyvinvoinnin edistämiseen (luku 10, s. 258).

Päätöksentekoon tarvitaan kuitenkin myös laajempaa pohdintaa siitä, miten luonnon arvot tai luonnonolioiden hyvinvointi olisi suoraan mukana arvioinnissa, ei vain välineenä inhimilliselle ylisukupolviselle hyvinvoinnille. Samoin tarvitaan laajempaa tarkastelua myös siitä, onko käytettyä taloustieteellistä tarkastelua syytä eettisesti rajata elonkirjon suojelun nimissä. Onko elokirjoa vaalivilla ympäristöillä joitakin muita perusteluja arvoja kuin ”pyhyys”, joiden vuoksi niitä tulisi tarkastella erillään inhimillisen hyvinvoinnin edistämisestä?

Tässä Dasguptan elonkirjoraportin arvion toisessa osassa keskityn oikeudenmukaisuuteen sukupolvien välillä. Sukupolvietiikan erityispiirteitä olen käsitellyt laajemmin Ilmastonmuutos ja filosofia -kirjan luvussani. Sukupolvietiikalla on Dasguptan raportin menetelmässä suuri merkitys, sillä raportin suuri ansio on siinä, kuinka se perustelee vakiintuneen taloustieteen menetelmiä hyödyntäen:

- miksi inhimilliseen hyvinvointiinkin keskittynyt tarkastelu muuttaa luonnon ja elonkirjon (luontopääoman) arvoa radikaalilla tavalla suhteessa taloudellisiin ja sosiaalisiin hyvinvoinnin osatekijöihin (tuotettu ja muu inhimillinen pääoma),

- kun elonkirjon kokonaisvaltainen vaikutus otetaan huomioon kaikkien mahdollisten tulevien sukupolvien kannalta.

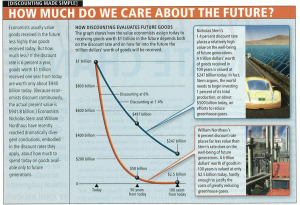

Tässä menetelmässä tulevien sukupolvien hyvinvoinnin lisäys on elonkirjon nykyarvon merkittävin lähde. Siksi myös sillä tavalla, jolla tulevien sukupolvien hyvinvoinnin lisäyksen arvo lasketaan, on erittäin suuri merkitys sille, millaisen arvon elonkirjo ja luontopääoma saa suhteessa muihin pääomalajeihin. Pitkästä aikavälistä johtuen jo muutaman prosenttiyksikön muutos taloustieteen nykyarvon laskentaan käyttämässä korossa voi merkitä moninkertaisia muutoksia asioiden nykyarvossa. Alla kuva koron vaikutuksesta ilmastonmuutoksen kustannusten arviointiin. Ilmastotaloustieteilijöiden käyttämästä korosta riippuen (Nordhaus 6% ja Stern 1,4%) ilmastonmuutoksen 100 vuoden päästä aiheutuvien kustannusten nykyarvon ero on lähes 100-kertainen (Nordhaus 2,5 miljardia ja Stern 247 miljardia $).

Lähde: John Broome: The Ethics of Climate Change

Lähde: John Broome: The Ethics of Climate Change

Ei olekaan ihme, että perusteet laskentakoron asettamiselle ovat herättäneet paljon keskustelua taloustieteilijöiden ja filosofien kesken. Osa taloustietelijöistä on vaatinut laskentakoron asettamista markkinakorkoihin perustuen, sillä nämä edustavat mahdollisimman ”demokraattisesti” ihmisten käsityksiä siitä, minkä arvon he antavat tulevaisuudelle. Ympäristötaloustieteilijä Martin Weitzman muun muassa kritisoi Sternin raporttia siitä, että se perusteluissaan vetosi eräänlaisen ulkopuolisen ”filosofikuninkaan” (John Broome) arvostelmiin tulevien sukupolvien eettisestä kohtelusta ja sitten olettaa, että tämä arvostelma edustaa kaikkien kansalaisten näkemystä asiasta.

Dasgupta valitsee tässäkin pragmaattisen keskitien. Hän kiistää, että lähtökohtana voivat olla vallitsevat markkinakorot (jotka pahasti erehtyvät luontopääoman suhteen) mutta tunnustaa, että ylisukupolvisen hyvinvoinnin arvioinnissa meillä on eri suuntiin vetäviä eettisiä periaatteita ja intuitioita siitä, mikä on sukupolvien välillä oikein. Erilaisista painotuksista johtuen hän myös muistuttaa, että koron valintaperusteiden on oltava läpinäkyviä ja avoimia kriittiselle keskustelulle:

”On paljon parempi, että erot näkemyksissä tuodaan julki keskustelussa kuin että kansalaiset nostavat kätensä pystyyn ja antavat ekonomistien asettaa luontopääoman arvon nollaksi.” (s. 300)

Tämä Dasguptan toive mielessä pyrin tässä kirjoituksessa avaamaan hänen pragmaattisen metodinsa eettisiä perusteita ja potentiaalisia vaikutuksia.

Tavoitteena ”kansalaisinvestoijan optimaalinen varallisuusportfolio”

Dasguptan raportti hahmottaa kysymyksen elonkirjon arvosta eräänlaisena oikean (optimaalisen) ”sijoituspolitiikan” etsimisenä. Dasgupta toistaa moneen kertaan, kuinka kyse on mallista, joka auttaa vastaamaan kysymykseen:

- Miten järkevän ”kansalaisinvestoijan” (citizen investor) tulisi hallita varallisuuttaan niin että sen tuotto yli sukupolvien, eli myös kaikkien mahdollisten tulevien sukupolvienkin näkökulmasta, olisi paras (optimaalinen)?

Puhumalla ”kansalaisinvestoijasta” Dasgupta haluaa erottaa päätöksentekijän yksityisestä investoijasta, joka tekee sijoitus- ja investointipäätöksiä oman tuottonsa näkökulmasta. Ja siinä missä yksittäinen yritys, eläkesijoittaja tai metsäomistaja yleensä hallinnoi varallisuuttaan markkinahintojen perusteella, tulee ”kansalaisinvestoijan” ajatella varallisuuttaan kokonaisvaltaisesti ottaen mukaan myös ne elonkirjon ja sosiaalisen pääoman muodot, joille markkinoilla ei ole hintoja tai joiden hinnat ovat täysin pielessä (eli ne eivät sisällä kaikkia ”ulkoisvaikutuksia”).

Jotta tällaiset kokonaisvaltaista vaurautta ylläpitävät ja ylisukupolvista hyvinvointia edistävät valinnat voitaisiin tunnistaa, tarvitaan vaurauden osille niiden suhteellisesta arvosta toisiinsa kertovat ”hinnat”. Samalla tavoin yksityisen metsänomistajan on osattava hahmottaa metsävarallisuutensa eri osien – metsän sisältämän puun ja elonkirjon – arvot suhteessa toisiinsa, jotta hän osaa valita parhaan tavan hallinta metsäänsä. Mutta koska markkinahinnat yleensä antavat metsälle parhaan pitkän aikavälin tuoton, jos metsäomistaja pyrkii maksimoimaan puuntuoton suhteessa elonkirjoon, ohjaa tämä omistajaa hoitamaan varallisuuttaan puuntuoton näkökulmasta, jättäen elonkirjon heikkenemisestä aiheutuvat kustannukset huomiotta.

Dasguptan kokonaisvaltaisen vaurauden malli pyrkii korjaamaan metsänomistajan markkinahintoihin perustuvaa mallia, käyttämällä varallisuuden arvioitiin markkinahintojen sijaan ”kirjanpitohintoja” (accounting prices). Nämä hinnat pyrkivät kuvaamaan varallisuuden osan ”todellista” suhteellista arvoa suhteessa muihin osiin: elonkirjon ”kirjanpitohinta” kertoo mikä on metsän elonkirjon arvo suhteessa puuntuottoon – mitattuna vaikutuksilla ylisukupolviseen hyvinvointiin. ”Kansalaissijoittajan varallisuusportfolio” on kohdillaan silloin, kun kokonaisvarallisuuden – mukaan luettuna taloudellisesti tuottava pääoma sekä muu inhimillinen ja luontopääoma – tuotto ylisukupolvisesti on suurin. Tuotto tässä tarkoittaa eri pääomalajien tuottamaa kokonaisvaltaista vaurautta (inclusive wealth), joka mahdollistaa mahdollisimman suuren ylisukupolvisen hyvinvoinnin.

Todettakoon tärkeänä tarkennuksena, että elonkirjo käsitetään raportissa luontopääoman ominaisuutena, jonka arvo on sen ”mahdollistavassa” roolissa (enabling asset). Tässä mielessä se on kuin keskinäinen luottamus, hyvä hallinto ja julkinen tieto, jotka vaikuttavat ”pääomahyödykkeiden” tuotantoon ja kulutukseen. Lainaten Dasguptan omaa esimerkkiä: tarjotun peruskoulutuksen mahdollisuudet tuottaa hyvinvointia ovat hyvin erilaiset yhteiskunnassa, jossa vallitsee rauha, kuin maassa, jossa riehuu sisällissota. Samalla tavoin elonkirjoltaan rikas ekosysteemi mahdollistaa luontopääoman ”tuotantoa” eri tavoin kuin kirjoltaan köyhä ekosysteemi ja luontopääoman ”kirjanpitohintojen” tulee oikealla tavalla sisältää elonkirjon arvo taustalla vaikuttavana ”mahdollistajana”.

Sukupolvien tasapuolinen kohtelu?

Kuten blogin ensimmäisessä osassa totesin, piilee tämän ”optimaalisen varainhoitomenetelmän” temppu siinä, miten elonkirjon ”kirjanpitohinta” lasketaan. Kertauksena:

- Elonkirjo tai sen mahdollistamat luontopääoman osat ovat eräänlaisia hyödykkeitä, joiden säilyttäminen (ja niiden ylläpitoon investointi) lisää inhimillistä hyvinvointia ylisukupolvisesti: Elonkirjon arvo, ”yhteiskunnallinen kirjanpitohinta”, on ylisukupolvisen hyvinvoinnin muutos, joka seuraa siitä, että elonkirjoa säilyy.

- Elonkirjon (tai sen arvon sisältävän luontopääoman) nykykirjanpitohinta lasketaan käyttämällä laskentakorkoa eli diskonttaamalla sen ylisukupolviset hyvinvointivaikutukset.

Perustava kysymys, jota Dasguptakin raportissaan käsittelee (luku 10.3), on se, onko diskonttaamiselle ylipäänsä mitään perusteita.

Ajatellaan perinteistä utilitaristista ajatusta hyvinvoinnin maksimoinnista. Tavoitteen eettinen ydin piilee siinä, että maksimoinnin lähtökohta on ottaa kaikkien hyvinvointi tasapuolisesti huomioon. Tulevien ihmisten hyvinvointi painaa utilitaristille aivan yhtä paljon kuin nykyistenkin (ja kuten Bentham ja Singer muistuttavat myös muiden eläinten vastaaville hyvinvointi-intresseille on annettava tasapuolinen huomio). Klassisen utilitarismin näkökulmasta hyvinvoinnin diskonttaamiselle ei ole mitään perusteita.

Ylisukupolvisissa päätöksissä utilitarismi kuitenkin kohtaa tässä kaksi ongelmaa, jotka Dasgupta myös huomioi. Ensimmäinen liittyy utilitarismin sokeuteen hyvinvoinnin jaon oikeudenmukaisuudelle. Utilitarismi ei välitä, miten tasaisesti hyvinvointi sukupolvien sisällä tai välillä jakautuu. Äärimuotona utilitaristi voisi hyväksyä muutaman sukupolven eksponentiaalisesti kasvavan hyvinvointipyrähdyksen ja elonkirjon tuhoamisen, vaikka tämä tämä merkitsisi myöhempien sukupolvien hyvinvoinnin romahtamista tai jopa ihmiskunnan loppua.

Toinen ongelma taas liittyy positiivisempaan vaihtoehtoon, jossa tulevia sukupolvia on periaatteessa loputon määrä. Tässä vaihtoehdossa nykysukupolven tekemä tuottava investointi lisää tulevien sukupolvien hyvinvointia yksi toisensa perään. Johtuen tulevien sukupolvien (mahdollisesti loputtoman) suuresta määrästä on kaikkien tulevaisuusinvestointien hyvinvointiarvo erittäin suuri ja siksi utilitarismi vaatii nykysukupolvea tekemään aina vain lisää investointeja oman hyvinvointinsa kustannuksella (eli kokonaishyvinvointi maksimoituu, kun nykysukupolvi luopuu ”kulutuksesta” nyt ja sen sijaan tuottavalla investoinnilla ”siirtää” kulutusmahdollisuuden tuleville sukupolville.) Utilitaristille tämä on perusteltua aina siihen asti kun nykysukupolven oma hyvinvointi on laskenut juuri ja juuri elämisen arvoiseksi. Ja kuten Dasgupta muistuttaa, tämä sama vaatimus koskisi myös seuraavaa sukupolvea ja sitä seuraavaa aina loputtomaan tulevaisuuteen jatkuen.

Taloustieteen utilitaristista lähtökohtaa on näin ollen korjattava. Ensimmäiseen ongelmaan Dasgupta tarjoaa ratkaisuksi alussa esiin nostettuja ”deontologisia” rajoitteita. Jos pidämme ihmiselämää ”pyhänä” niin tällöin meidän on rajattava utilitaristinen tarkastelumme niihin ylisukupolvista hyvinvointia maksivoiviin vaihtoehtoihin, jotka eivät itsessään lisää ihmiskunnan sukupuuton riskiä. Kuten olen korostanut, tätä ratkaisua voi pitää perusteluna sitoutumatta nimenomaiseen käsitykseen ihmiselämän pyhyydestä. Deontologiset rajoitteet voidaan oikeutetusti perustella muilla inhimillisillä ja ei-inhimillisillä arvoilla. Alessandra Basson kanssa olen pohtinut mahdollisuutta, jossa hyvinvoinnin maksimoinnin sijaan taloudellisen arvottamisen lähtökohtana olisi hyvinvoinnille välttämättömien perustarpeiden tyydyttäminen (lyhyt suomenkielinen kuvaus tästä näkemyksestä löytyy myös Ilmastonmuutos ja filosofia -kirjan luvussani).

Toiseen ongelmaan Dasgupta tarjoaa vakiintuneen taloustieteellisen tavan mukaisesti ratkaisuksi diskonttokoron käyttöä. Kuten alun esimerkki ilmastonmuutoksen kustannuslaskemista toi esiin, mikäli tulevien sukupolvien hyvinvointia diskontataan positiivisella korolla, putoaa hyvinvointilisäyksen arvo lähelle nollaa mitä kauemmas tulevaisuuteen siirrytään ja näin investoinnin tuotto ei nouse tähtitieteelliseksi. Ja kuten alun esimerkkikuva hyvin todistaa, mitä korkeampi korko on sitä nopeammin ja sitä pienemmäksi tulevaisuuden hyvinvoinnin nykyarvo putoaa.

Dasgupta muistuttaa kuitenkin, että diskonttokoron tasoa on jatkuvasti pohdittava myös suhteessa vastakkaisiin eettisiin perusteisiin, jotka perustelevat koron pitämistä mahdollisimman matalana. Liian korkea korko ei saa johtaa siihen, että elonkirjo tuhotaan täysin oman nykyhyvinvointimme lisäämiseksi jättämättä mitään tuleville sukupolville.

Sukupolvien tasapuolisen kohtelun lisäksi huomioon on otettava se, miten yhteiskuntien vauraus kehittyy. Taloustieteen perusoppien mukaan ”hyödykkeiden” hyvinvointivaikutus laskee hyvinvoinnin kasvaessa: euro köyhälle edistää hänen hyvinvointiaan enemmän kuin euron antaminen miljonäärille. Hyvinvointihyöty ensimmäisestä polkupyörästä on suurempi kuin seuraavasta, ja hyöty laskee jokaisen uuden pyörän myötä. Tämän opin mukaisesti meillä on perusteet diskontata tulevien sukupolvien kulutusta, jos tulevat sukupolvet ovat vauraampia kuin nykysukupolvi.

Monet seikat tukevat alhaisia korkotasoja

Yksinkertaistaen voidaan edellä sanotun perusteella sanoa, että Dasguptan raportin mukaan meillä olla perusteita diskontata:

- tulevien sukupolvien hyvinvointia, jotta vältämme ajamasta alas hyvinvointiamme ”loputtomien sukupolvien” vuoksi

- tulevien sukupolvien kulutusta, jotta vältämme uhraamasta hyvinvointiamme vauraampien tulevien sukupolvien vuoksi

Ensimmäiseen perusteeseen filosofit suhtautuvat yleensä hyvin varauksellisesti. Se kuulostaa lähtökohtateoriaa koskevan ongelman pragmaattiselta ratkaisemiselta puuttumalla oireeseen, mutta ei itse teoreettiseen syyhyn. Monet ovatkin esittäneet, että eettisesti perustellumpi tapa vastata ongelmaan on vaihtaa lähtökohtana oleva utilitaristinen (hyvinvoinnin maksimoimiseen tähtäävän) teoria kokonaan toiseen. Yksi vaihtoehto on antaa suurempi painoarvo niiden ihmisten hyvinvoinnin edistämiselle, joilla menee jo ennestään huonosti. Tässä teoriassa hyvinvoinnin diskonttaus heijastaa suoraan oikeudenmukaisuutta sukupolvien välillä: mikäli (ja vain mikäli) tulevilla sukupolvilla menee paremmin kuin meillä, on heidän hyvinvointiaan oikeudenmukaista diskontata. (Se että heillä menee paremmin tarkoittaa tässä, että heidän hyvinvointinsa on parempi, mikä on eri asia kuin että he olisivat vauraampia.) Mutta mikäli nykysukupolven hyvinvoinnin lisääminen uhkaa tehdä tulevista sukupolvista meitä huono-osaisempia tulee koron olla nolla tai jopa negatiivinen eli se antaa suuremman arvon tuleville sukupolville. [1]

Toinen peruste taas on sinällään hyväksyttävä, sillä sen ajatushan vain on taata hyvinvointia tuottavan (ja ”kulutusta” mahdollistavan) varallisuuden oikeudenmukainen jako. Mutta tässäkin on otettava huomioon, että perusteen soveltamista rajaavat monet seikat. Ensinnäkin ajatus tulevista sukupolvista meitä vauraampana on yleistys, joka jättää sukupolvien ja yhteiskuntien sisäiset räikeät varallisuuserot huomiotta. Sukupolvien sisäisen eriarvoisuuden talousteoria kuitenkin pystyy periaatteessa sisällyttämään yhtälöihinsä. Tärkeämpää se, miten luontopääoman ominaisuudet, kuten elonkirjon rooli lisätuotannon ”mahdollistajana”, vaikuttavat vaurastumiseen.

Yleinen ajatus siitä, että tulevat sukupolvet ovat vauraampia perustuu oletukseen talouskasvusta. Talouskasvu taas tässä yhteydessä tarkoittaa sitä, että tulevilla sukupolvilla on enemmän ”kulutushyödykkeitä”, jotka lisäävät heidän hyvinvointiaan. Tämä johtuu esimerkiksi siitä, että pääoman tuottavuus kasvaa. Esimerkkimetsänomistajamme tapauksessa hän voi lisätä puuntuottoaan odottamalla, että metsä kasvaa. Mutta ”kansalaissijoittajan” kokonaisvaltaisesta näkökulmasta mukaan on otettava myös elonkirjossa tapahtuvat muutokset, jotka voivat pitkällä aikavälillä laskea metsän tuottavuutta. Metsien tuottavuudessa on myös suuria eroja. Dasgupta nostaa esille hitaasti kasvavat jättiläispuumetsät (Laatikko 13.10). Jos diskonttokorko tässä tapauksessa perustuisi metsien keskimääräiseen tuottavuuden kasvuun, joutaisivat huonotuottoiset jättiläispuumetsät hakattaviksi. Tällaisen tuhon ”kansalaissijoittaja” haluaa välttää ja käyttää siksi alhaisempia korkoja.

Käytettyjen korkojen valinnassa täytyy siis olla tarkkana. Suoraan hyvinvointiin liittyvät perusteet antavat aiheen matalaan tai jopa negatiiviseen korkoon jos tulevat sukupolvet uhkaavat olla meitä huono-osaisempia. Kulutukseen liittyvien perusteiden suunta taas riippuu siitä, ovatko tulevat sukupolvet meitä vauraampia ja millainen tuottavuuden kasvu eri pääomalajeille oletetaan. Mitattuna kokonaisvaltaisella vauraudella ei ole mitään takeita, että tulevat sukupolvet tulevat olemaan meitä vauraampia.

0n myös muistettava, että monien keskeisten ”mahdollistavien omaisuuserien” – kuten elonkirjon tai keskinäisen luottamuksen – tuottavuus ei kasva, vaikka ne ovat välttämättömiä tuottavuudelle. Käytettyjen korkojen on otettava tämä huomioon, aivan kuten metsien tuottoon perustuvan koron on otettava huomioon hitaasti kasvavat jättiläispuumetsät.

Dasgupta muistuttaa myös, kuinka parasta ”optimaaalista” sijoituspolitiikkaa rajoittavat reaalimaailmassa monet institutionaaliset rajoitteet. Olemassa olevat markkinamekanismit ja lainsäädännön puute estävät suojelemasta elonkirjoa ja luontopääomaa optimaalisella tavalla. Niihin ”investoidaan” vähemmän kuin ”kansalaisinvestoijan” tulisi. ”Kirjanpitohintojen” tulee ottaa tämä ali-investointi huomioon. Lopulta tämän tulisi näkyä luontopääoman ”hinnankorotuksena” suhteessa muihin pääomalajeihin arvioitaessa luonnonsuojelu- ja ennallistamisprojektien kannattavuutta.

Nämä raportin esittämät huomiot ovat hyvin esillä myös viime aikaisessa ilmastonmuutoksen kustannusten arvioinnissa. Nature-lehdessä joukko filosofeja ja taloustieteilijöitä antoi 8 vinkkiä siitä, kuinka hiilen yhteiskunnallisen ”kirjapitohinnan” laskentaa tulisi uudistaa. Korkojen suhteen kirjoittajat toteavat, että pitkä aikahorisontti, epävarmuudet, katastrofaaliset riskit sekä sukupolvien välinen reiluus laskevat korkoa. Kyselyjen mukaan valtaosa ilmastotaloustiteilijöistä myös kannattaa alhaisia korkoja (1-3%), vaikka kiista koron perusteista jatkuu.

Monimuotoisuuden taloustieteen rajat

Elonkirjon luonne luontoarvojen vaalijana ja ylisukupolvisen hyvinvoinnin edellytyksenä tekee siitä vaikean kohteen taloustieteelle. Pitkän aikavälin vaikutuksiin liittyy paljon epävarmuuksia, epälineaarisia katkoksia ja keikahduspisteitä kohti katastrofia. Nämä kaikki tekevät järkevien ”sijoituspäätösten” tekemisestä vaikeaa myös Dasguptan ”kansalaissijoittajalle”.

Dasgupta raportin merkittävä ansio on rehellisesti avata näitä vaikeuksia ja suhtautua niihin nöyrällä ja käytännöllisellä asenteella. Ymmärtämällä taloustieteen menetelmät ja käsitteet oikealla tavalla voidaan niiden avulla korjata päätöksenteon vinoutumia tuomalla elonkirjo ja muut luonnonarvot huomattavasti suuremmalla painoarvolla mukaan talouslaskelmiin.

Samalla raportti on tärkeä muistutus niistä rajoista, joita kokonaisvaltaisinkin taloustiede kohtaa elonkirjoltaan monimuotoisen luonnon arvottamisessa. Monimuotoisen luonnon arvot ovat myöskin monimuotoisia, eikä tämä arvojen kirjo helposti sulaudu hyvinvointifunktioksi, vaikka tavoite on kuinka kattavassa hyvinvoinnissa yli sukupolvien.

Taloustieteilijän kannattavuuslaskelman jälkeen ”kansalaissijoittajan” on yhä syytä puntaroida päätöstään monimuotoisten arvojen suhteen – yhdessä muiden kansalaisten kanssa, kuten Dasguptan toive on.

[1] Kirjallisuudessa tällaista näkemystä kutsutaan ensisijaisuusteoriaksi eli prioritarismiksi. Lyhyt kuvaus teorian suhteesta utilitarismiin, tasa-arvoa painottavaan egalitarismiin sekä yllä mainittuun riittävän vähimmäistason teoriaan (suffisientarismi) löytyy mainitusta Kyllönen & Basso. Anekdoottina Dasguptan raporttiin liittyen kerrottakoon vielä, että Dasgupta ei näitä vaihtoehtoisia teorioita käsittele. Hän esittelee kylläkin Rawlsin ylisukupolvisen teorian mutta tyytymättömänä alkuperäiseen esittää siitä Harsanyin utilitaristisen version. Rawlsin teoriasta voidaan kuitenkin antaa muitakin taloustieteellisiä tulkintoja ja Harsanyi taas voidaan tulkita esittäneen prioritaristisen teorian. Vaihtoehtoisia eettisiä lähtökohtia on siis tarjolla.