Suomen taloudellinen kehitys on riippunut viimeiset 150 vuotta vientimenestyksestä. Kun vienti on vetänyt, talous on kasvanut kohisten, mutta kun vienti on takkuillut, on koko kansantalous kärsinyt. Vientiriippuvuuden nurja puoli on tullut turhankin tutuksi viimeisen seitsemän vuoden aikana. Viennin romahdus oli Suomessa finanssikriisin jälkeen poikkeuksellisen syvä, eikä tuosta kuopasta ole vielä noustu. Tämä on selvää samoin kuin se, että taustalla on Nokian matkapuhelintoimialan hiipuminen. Yhtä mieltä ollaan myös siitä, että paperiteollisuuden viennin vaikeudet ovat rakenteellisia − toimialan globaaleihin näkymiin liittyviä, eivät kustannuskilpailukyvystä johtuvia. Mutta sitten näkemykset alkavatkin erota.

Juha Sipilän (kesk.) hallitus on linnoittautunut vankasti sen näkemyksen taakse, että Suomen viennin ongelmat juhtuvat hintakilpailukyvyn puutteesta eli liian suurista yksikkötyökustannuksista. Hallitusohjelma (s. 8) lataa: ”Kilpailukykymme on rapautunut 10–15 prosenttia keskeisiä kilpailijamaita heikommaksi. Vienti ei vedä.” Tuo 10–15 prosenttia on peräisin Suomen Pankista (SP). Pääjohtaja Erkki Liikanen kertoi 19.9. TV1:n Ykkösaamussa (19:30 eteenpäin), että laskelman pohjana on ”monen vuoden aikana tehty huolellinen työ”, josta on vastannut SP:n johtokunnan neuvonantaja Lauri Kajanoja. Hänen vastuualueensa pankissa on kotimainen talouspolitiikka.

Kajanjoja on esittänyt laskelmansa kesäkuussa SP:n nettisivuilla ja uudempana versiona Kansantaloudellisessa aikakauskirjassa. Kustannuskehityksen merkitystä osoittaa hänen mielestään se, ”että Suomen vienti on ilman elektroniikka- ja metsäteollisuuden tuotteitakin supistunut useimpiin muihin maihin verrattuna”. Tätä hän perustelee kuviolla, jossa on verrattu tavaraviennin määrää vuosina 2008 ja 2013 Suomessa ja muissa euromaissa. Tällainen vertailu ei tietenkään yksin riitä todistamaan, eikä Kajanoja niin väitäkään, että kustannuskilpailukyvyn puute − eikä vientituotannon rakenne − on ensisijainen syy viennin heikkoon kehitykseen.

Ulkomaankauppamme kehitystä pitäisi tarkastella yksityiskohtaisesti, vientituotteittain ja -alueittain, jos halutaan eritellä tuotantorakenteen ja kustannuskilpailukvyn vaikutuksia. Sellaista analyysia ei minulla ole tiedossa eikä tarjottavana, mutta yritän valaista asiaa vertaamalla Suomea Ruotsiin. Niinhän teki myös pääministeri Sipilä TV-puheessaan (16.9.), jossa hän asetti tavoitteeksi päästä länsinaapurin ”rinnalle kansainvälisillä markkinoilla”. Vaan minkä verran olemme jääneet Ruotsista jälkeen? Arvioin sitä seuraavassa vertaamalla Suomen ja Ruotsin tavaravientiä1 vuodesta 2002 tämän vuoden kesään (eli tuoreimpaan saatavilla olevaan tilastoon).

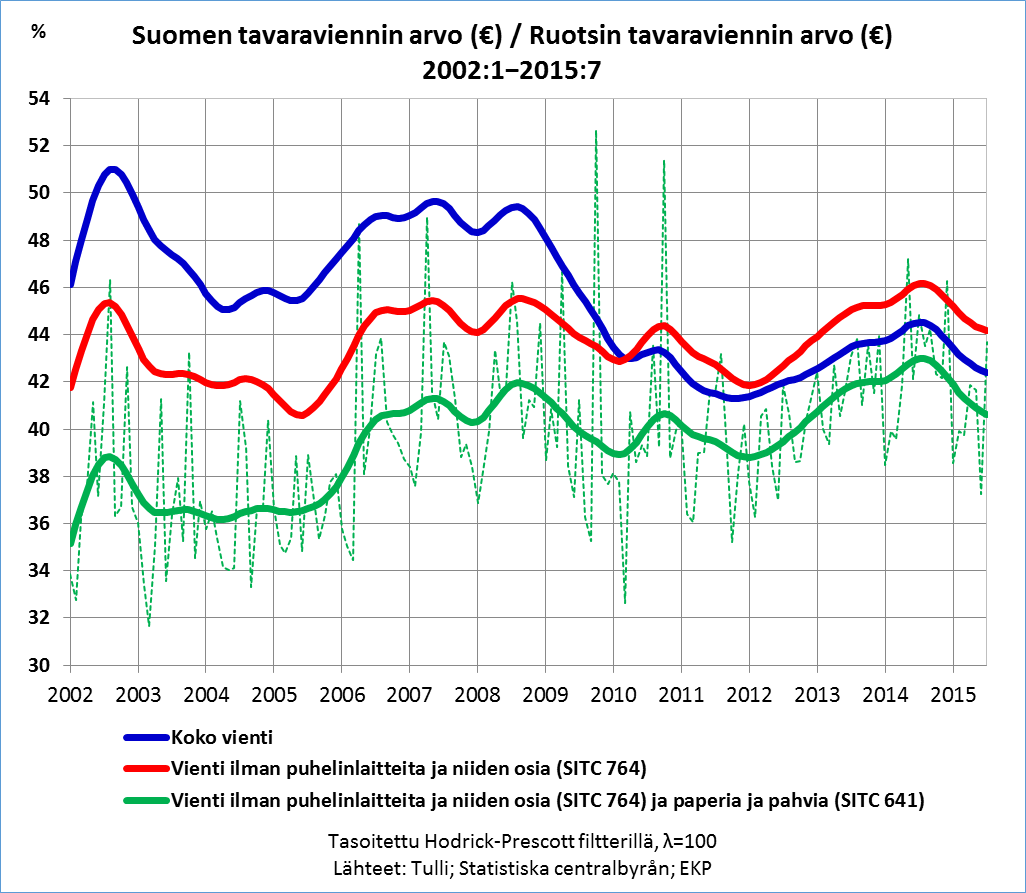

Alla olevassa kuviossa olen yksinkertaisesti suhteuttanut Suomen tavaraviennin arvon Ruotsin euromääräiseksi muunnettuihin lukuihin. Taso ei tässä ole kinnostava, onhan Ruotsi noin kaksi kertaa Suomen kokoinen kansantalous, vaan muutos ennen ja jälkeen finanssikriisin. Sininen käyrää kuvaa Suomen koko tavaraviennin arvoa Ruotsiin verrattuna.2 Se kertoo, että ennen finanssikriisiä Suomen vienti oli liki puolet Ruotsin viennin arvosta. Tästä tultiin kolmessa vuodessa alas todella paljon: Suomen viennin arvosta Ruotsin vientiin suhteutettuna suli liki viidennes (noin 8 prosenttiyksikköä lähes 50 prosentin tasosta). Sen jälkeen Suomen suhteellinen asema on kohentunut.

Kuva muuttuu kuitenkin ratkaisevasti, jos poistamme (matka)puhelimet ja niiden osat kummankin maan vientiluvuista (punainen käyrä). Suomen suhteellinen alamäki muuttuu paljon loivemmaksi ja vuodesta 2012 alkanut nousu jyrkemmäksi. Kesään 2014 mennessä, ennen kuin Venäjän-vienti alkoi supistua, oli vuoden 2008 taso jo ylitetty. Tämä johtopäätös voimistuu, jos jätämme laskuista pois myös paperin ja pahvin (vihreä käyrä). Suomen vientimenestys ei siis ole ollut katastrofaalisen huono Ruotsiin verrattuna. Huomattakoon myös, että viimeisen vuoden aikana tapahtuneesta asemien menetyksestä (n. 2 prosenttiyksikköä) yli puolet johtuu Venäjän-viennin supistumisesta, sillä Venäjän osuus Suomen viennistä on ollut keskimäärin viisi kertaa niin suuri (9,2 %) kuin Ruotsin viennistä (1,7 %).

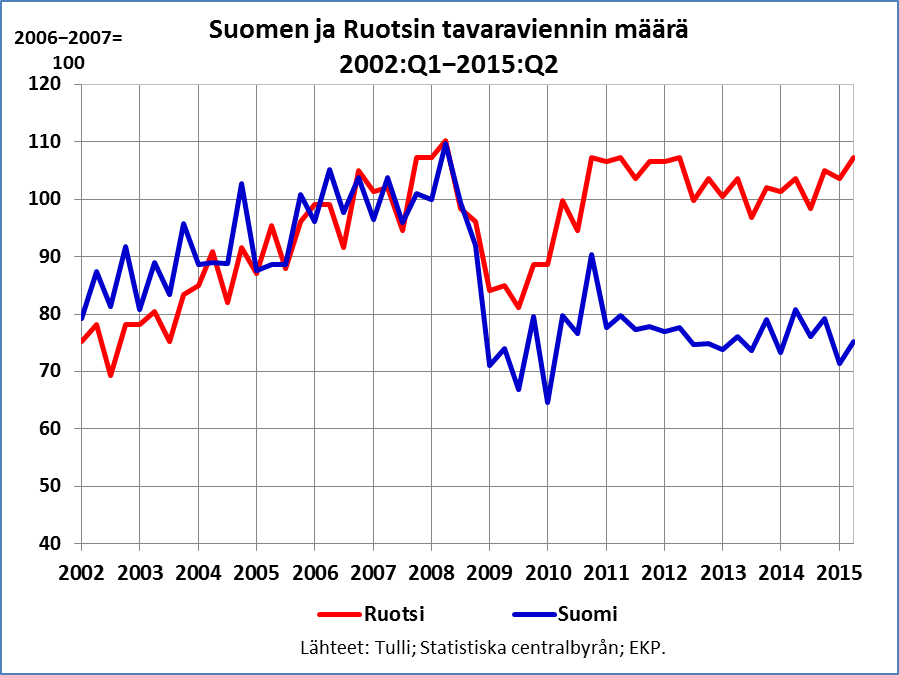

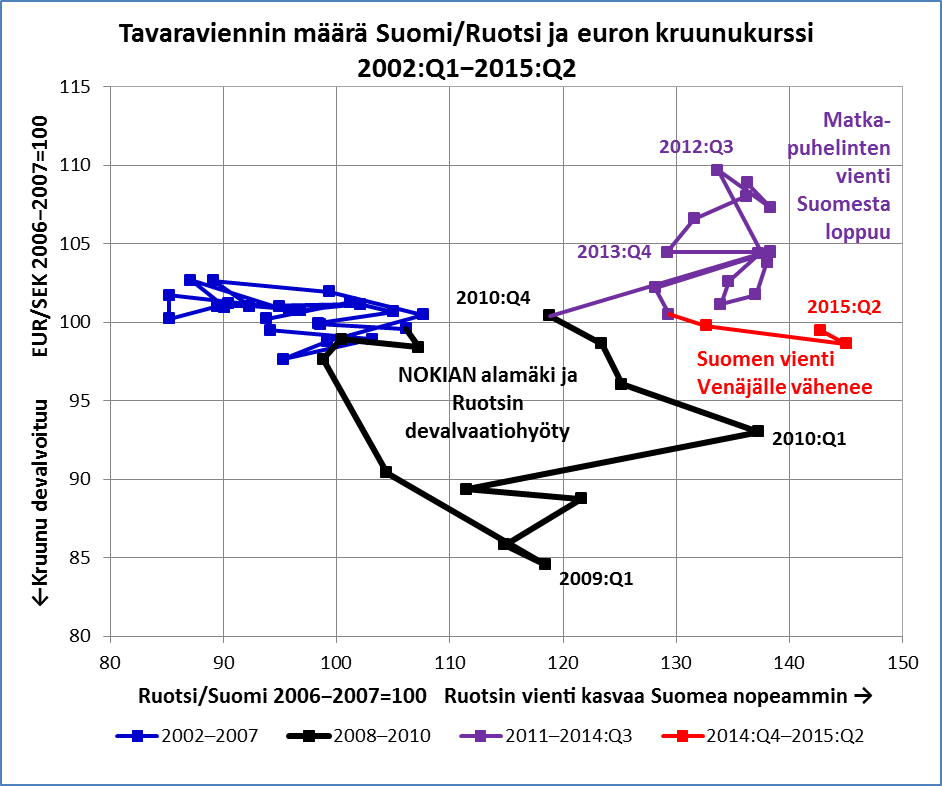

Tavaraviennin määrän vertailu (yllä oleva kuvio) kertoo sekin, että suhteessa Ruotsiin Suomen vienti menetti asemiaan vuosina 2008−2010. Vuodesta 2011 Suomen viennin määrä kehittyi himpun verran Ruotsin vientiä paremmin aina syksyyn 2014, jolloin Venäjän-viennin vaikeudet alkoivat. Vuosien 2008−2010 romahduksen syynä oli Nokian alamäki, mutta Ruotsin suhteellisen aseman vahvistumiseen on vaikuttanut myös se, että sillä on ollut etunaan joustava valuuttakurssi (merkintäni tästä). Tämä käy ilmi alla olevasta kuviosta, jossa on vaaka-askelilla esitetty Ruotsin tavaraviennin määrän kehitys suhteessa Suomeen ja pystyakselilla Ruotsin kruunun kurssi suhteessa euroon.

Kruunu devalvoitui reilusti (noin 15 %) vuonna 2008, ja kurssi pysyi seuraavankin vuoden selvästi finanssikriisiä edeltänen tason alapuolella. Samaan aikaan Suomen vienti jäi huomattavasi Ruotsista jälkeen. Kruunun revalvoituessa vuonna 2011 ja 2012 yli finanssikriisiä edeltäneen kurssitason maiden tavaraviennin määrän kehityksessä ei ollut merkittäviä eroja, minkä kertoo yllä olevan kuvion suurin piirtein pystysuoraan siksakkaava violetti käyrä. Kruunun revalvoituminen ei kuitenkaan riittänyt nostamaan Suomen vientiä suhteessa Ruotsiin eli siirtämään käyrää vasemmalle. Kilpailukyvyn puutetta vai vientirakenteen ongelma vai molempia? Sitä käyrä ei kerro.

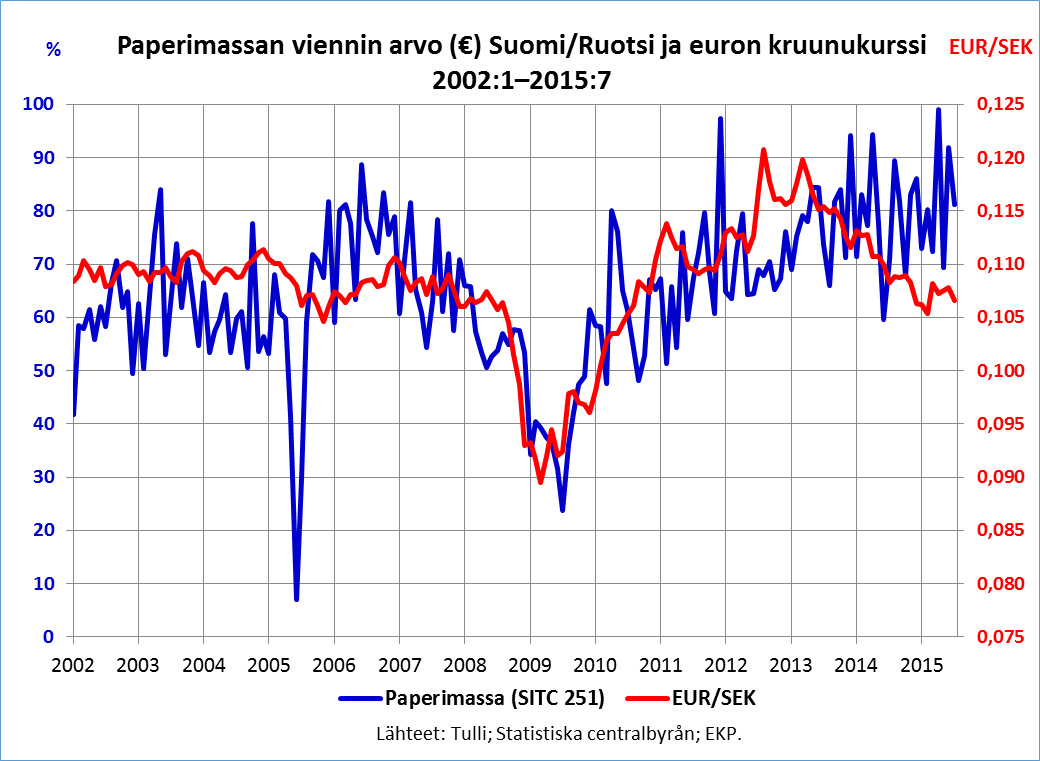

Joustavan valuuttakurssin vaikutusta Ruotsin vientimenestykseen on tietenkin mahdotonta arvioida yllä olevan kuvion perusteella, koska viennin kokonaismäärään vaikuttavat yllä mainitut Suomea koetelleet rakenteelliset shokit: matkapuhelintoimialan syöksylasku, paperiteollisuuden vaikeudet ja viimeksi Venäjän-viennin supistuminen. Siksi yritän arvioida valuuttakurssin vaikutusta yhtä yksittäistä vientituotetta tarkastelemalla. Tällaiseksi olen valinnut paperimassan (≈ mekaaninen puuhioke + selluloosa), joka on kummankin maan perinteinen vientituote ja jonka osuus viennistä oli ennen finanssikriisiä (2002−2007) samaa suuruusluokkaa: Suomi 1,9 %, Ruotsi 1,5 %.

Kuvion sanoma on selkeä: hiokkeen ja selluloosan viennissä Suomen suhteellinen kilpailuasema Ruotsiin nähden on vaihdellut valuuttakurssin mukana. Ruotsin kruunun devalvoituessa suomalaisten viejien kilpailuasema ruotsalaisiin verrattuna heikkeni rajusti mutta palautui sitä mukaa kuin kruunu vahvistui. Huomattakoon kuitenkin, että kruunun arvon käännyttyä uudelleen laskuun vuoden 2013 alussa Suomen puumassan vienti on säilyttänyt asemansa Ruotsiin verrattuna. Onko kilpailukyky siis parantunut? Sellunviennin kehityksestä ei voi tietenkään tehdä suoria johtopäätöksiä koko vientiä koskien.

Ajanjakso 1990-luvun puolivälistä finanssikriisiin on poikkeuksellinen vaihe Suomen taloushistoriassa. Nokian nousu vauhditti viennin kasvun ennätyslukemiin, mutta samalla vientirakenne yksipuolistui, kuten alla oleva, Kasainvälisen valuuttarahaston (IMF) tietokantaan3 perustuva kuvio osoittaa. Viennin rakenne on ollut Suomessa perinteisesti yksipuolisempi kuin Ruotsissa. Maailmasotien välisenä aikana metsäteollisuus oli täysin hallitseva vientiala. Toisen maailmansodan jälkeen viennin rakenne on monipuolistunut, ja 1960- ja 1970-luvulla Suomi saavutti tässä suhteessa Ruotsia, jonka viennin kirjo pysyi silti suurempana. Nokian nousu yksipuolisti Suomen viennin rakennetta runsaaksi vuosikymmeneksi.

Suomen ja Ruotsin vientikehityksen vertailusta voidaan nähdäkseni tehdä ainakin seuraavat johtopäätökset:

- Suomen viennin romahdus johtuu ennen kaikkea elektroniikkateollisuuden alamäestä eli käytännössä Nokian matkapuhelintuotannon kuihtumisesta ja vähäisemmässä määrin paperiteollisuuden heikoista kasvunäkymistä.

- Vuodesta 2011 lähtien Suomen vienti on kehittynyt yhtä hyvin − tai huonosti − kuin Ruotsin vienti. Kasvulla mitaten olemme siis ”Ruotsin rinnalla”, mutta menetettyä tasoeroa (← Nokian romahdus) emme tietenkään ole takaisin saaneet, eikä sitä tulla saamaan takaisin yksikkötyökustannuksia leikkaamalla.

- Ruotsi on hyötynyt omasta valuutastaan etenkin finanssikriisin puhjettua, vuosina 2008 ja 2009, jolloin kruunun devalvoituminen paransi ruotsalaisten viejien kilpailuasemaa suhteessa suomalaisiin.

- Venäjän-viennin ongelmat ovat viimeisen vuoden aikana masentaneet Suomen vientiä; tämäkään ei johdu kustannuskilpailukyvyn puutteesta.

- Uutta Nokiaa ei kannata toivoa ainakaan siinä mielessä, että vientirakenne yksipuolistuisi yhtä rajusti kuin 1990-luvun jälkipuoliskolla aiheuttaen sitten suuria sopetutumisongelmia.

1. Palveluiden vienti jää siis laskelmien ulkopuolelle.

2. Tämä ja muut yhtenäiset käyrät ovat ”tasoitettuja”. Näin siksi, että viennin arvo vaihtelee paljonkin kuukaudesta toiseen. Suomen tapauksessa erityisen suurta vaihtelua aiheuttavat suuret laivakaupat, jotka saattavat nostaa yhden kuukauden viennin arvon poikkeuksellisen suureksi. Tämän havainnollistamiseksi kuviossa on esitetty vihreän käyrän osalta myös raakaan tilastoaineistoon perustuva käyrä (katkoviivoin merkitty).

3. Pertti Haaparanta on blogissaan arvioinut suomalaisten vientituotteiden laatua tämän tietokannan laatuindeksien avulla.

Sama harjoitelma efektiivisellä valuuttakurssilla olisi mielenkiintoinen: Datan löytää mm. täältä: http://bruegel.org/2012/03/real-effective-exchange-rates-for-178-countries-a-new-database/

Aiheesta esimerkkigraafi tässä (kuva 2): http://rogerwessman.com/2015/10/08/suomalainen-euro-ja-viennin-menestys/