Nordean ekonomisti Pasi Sorjonen ihmetteli Nordean blogissa, miten hyvätuloiset sietävätkin niin huonoa kohtelua kuin minkä kohteeksi Suomessa joutuvat. Maailman kilteimmät hyvätuloiset? ‑otsikoidun kirjoituksen mukaan hyvätuloiset saavat vastineeksi tästä kohtelusta suhteellisesti pienempiä tulonsiirtoja silloin, kun sitä tarvitsevat.

Individualistista ”kaiken olen antanut, mitään en ole saanut vastineeksi” ‑retoriikkaa ja sen todenperäisyyttä Suomen kontekstissa olen käsitellyt pidemmin aiemmassa kirjoituksessani, joten en ryhdy tässä kirjoittamaan samaa tekstiä uudestaan. Totean tässä kuitenkin lyhyesti, että Suomessa syntynyt hyvätuloinen ei ole saavuttanut asemaansa silkalla omalla työllä ja uutteruudella amerikkalaisen unelman hengessä. Tilastollinen todennäköisyys sille, että hyvätuloinen on jo syntyessään kuulunut hyvätuloisten ja korkeasti koulutettujen sosioekonomiseen ryhmään on suuri, sillä Suomessa niin hyvä- kuin huono-osaisuus periytyy.

Sen lisäksi hyvätuloinen on nauttinut Suomen neuvolajärjestelmästä ja terveydenhuollosta, peruskoulusta ja hyvin suurella todennäköisyydellä myös toisen asteen koulutuksesta (lukiosta) ja korkeakoulutuksesta, jotka on kaikki maksettu jonkun muun kuin hänen itsensä pussista. Näistä hyvätuloiset ovat yliedustettuja toisen ja etenkin kolmannen asteen koulutuksessa, sillä matala sosioekonominen asema korreloi vähäisemmän koulutuksen kanssa. Hyvätuloinen on toisin sanoen saanut koulutuksensa, joka usein on edellytys hyvätuloisuudelle (jos kohta suhde ei toimikaan toisinpäin; korkeakoulutus ei takaa hyvätuloisuutta, vaikka onkin todennäköisempää kuin matalalla koulutuksella), muilta yhteiskunnan jäseniltä. Yhteiskunta, so. muista ihmisistä koostuva sosioekonominen yhteisö, on siis ratkaisevalla tavalla mahdollistanut sen, että hyvätuloinen on siinä asemassa kuin hän on.

Hyvätuloiset palkansaajat, joista Sorjonen tekstissään puhuu, eivät jää muillakaan tavoin osattomiksi yhteisestä kakusta. Julkinen terveydenhuolto alkaa olla surullisenkuuluisa hitaudestaan ja tehottomuudestaan, siinä missä työterveyshuolto on saavuttanut eräänlaisen valttikorttiaseman. Vielä ei olla Yhdysvaltain sairausvakuutuspelin tasolla (onneksi), mutta yhtä kaikki erottelu palkansaajien ja ei-palkansaajien (joita siis on muitakin kuin työttömät) välillä tapahtuu hyvin konkreettisella tasolla. Ja työterveyshuollosta noin puolet maksaa Kela. Tästäkin olen kirjoittanut pidemmin sote-uudistusta käsittelevän tekstin yhteydessä, joten en mene siihen tässä sen syvemmin.

Sorjonen mainitsee erään toisen tulonsiirron, jonka piirissä samaten ovat vain palkansaajat, nimittäin ansiosidonnaisen työttömyysturvan. Se on pääosin rahoitettu julkisin varoin, eli tässäkin hyvätuloinen pääsee osalliseksi yhteisestä potista. On totta, että ansiosidonnainen työttömyysturva on regressiivinen. Siinä sovelletaan samaa logiikkaa kuin progressiivisessa verotuksessakin: annetaan suhteellisesti enemmän pienituloisemmille. Progressiivista verotusta ja tulonsiirtoja pidetään yleisesti ottaen hyvänä keinona tasata tuloeroja, mitä taustaa vasten tulonsiirtojen regressiivisyyskin näyttäytyy luontevana. Älyllisyyden rehellisyyden nimissä on kuitenkin todettava, että tämä toki on ideologinen valinta, jossa pienet tuloerot tai toisin muotoiltuna tulojen tasaisehko jakautuminen otetaan itseisarvona ja päämääränä. Aivan mielivaltainen tämä lähtökohta ei kuitenkaan ole, sillä esimerkiksi OECD:kin on arvioinut tuloerojen haittaavan talouskasvua, tuota markkinatalouden itseisarvoa.

Regressiivisyydestä mainittakoon vielä, että julkisyhteisöjen tärkein yksittäinen tulonlähde on arvonlisävero, jota kerättiin 17 miljardia vuonna 2011 (EVA, s. 7). Jos Sorjosta surettaa hyvätuloisten suhteellisesti eniten maksettu välittömien tuloverojen määrä, niin ALV on vastavuoroisesti regressiivinen vero. Ei toki niin suoraviivaisesti kuin edellä mainittu ansiosidonnainen työttömyysturva, mutta tasasummaverona ALV rokottaa suhteellisesti enemmän lompakkoa, mitä pienemmät tulot on. Jos lähtöoletus on, että verot ovat ikäviä, voinee siis muotoilla, että hyvätuloinen saa suhteellisesti (= tuloihin suhteutettuna) enemmän ”vastinetta rahalleen” ostamistaan tuotteista ja palveluista.

Lisäys: Välihuomautuksia-blogissa oli linkki VATT:n muistioon, jossa käsiteltiin ALV-reformien vaikutuksia tulonjakoon. Huomattakoon ensinnäkin, että myös muistion laatija, erikoistutkija Marja Riihelä, kuvaa välillistä verotusta lähtökohtaisesti regressiiviseksi. Alennetuilla ALV-kannoilla tätä regressiivisyyttä voisi periaatteessa tasata, ja esimerkiksi elintarvikkeilla onkin matalampi ALV. Olisin itse olettanut, että kulutus verokantojen välillä vaihtelee tulojen mukaan, ts. pienituloisimmat kuluttavat suhteessa enemmän pienemmän ALV-kannan tuotteita. Yllätyksekseni vaihtelua ei kuitenkaan muistion mukaan ole kovinkaan paljon. Erityisen yllättävää on, että pienituloisimmat kuluttavat niin paljon yleisen ALV-kannan hyödykkeitä. Suurituloiset eivät siis kompensoi regressiivisyyttä kuluttamalla enemmän isomman verokannan hyödykkeitä. Tätä taustaa vasten on järkeenkäypää, että välillisten verojen korotus korreloi gini-kertoimen kasvun kanssa. Välilliset verot ovat Suomessa siis sekä teoriassa että käytännössä regressiivisiä.

Rajaveroaste ja kannustinloukut

Progressiivisuudesta puheen ollen – Sorjonen kirjoittaa Suomen veroprogressiosta: ”Vain hieman keskitulot ylittävillä 45 000 euron vuosiansioilla joutuu lisätuloistaan maksamaan puolet veroa, vajaan 80 000 tuloilla 58 prosenttia.” Asiaan vihkiytymättömämpi tai hätäisemmin lukeva saattaisi tuosta ymmärtää Suomen ansiotuloverotuksen olevan hyvinkin rajua, joten korostan tässä sanaa lisätuloistaan. Sorjonen toisin sanoen puhuu rajaveroasteesta eli marginaaliveroasteesta: siitä, miten paljon lisätienestistä jää verojen jälkeen käteen. Ilmiö on eittämättä ongelmallinen, sillä mitä vähemmän tienatuista lisäeuroista jää käteen, sen vähemmän niitä tietysti huvittaa tienata – ei ole vaivan arvoista.

Kun kerran marginaalivero nostettiin esille, puhukaamme hieman efektiivisestä marginaaliverosta. Efektiivinen marginaalivero on tavan ansiotulojen rajaveroa laajempi käsite. Yleisesti ottaen sillä viitataan siihen, miten lisätienestit vaikuttavat verotuksen sekä etuuksien pienenemisen myötä nettotuloihin. Kotamäki & Kärkkäinen ovat määritellet efektiivisen marginaaliveron hieman eri tavalla, ts. niin että se edellyttää työssäoloa alkutilanteena ja efektiivinen marginaaliveroaste koskee tulojen kasvun vaikutusta nettotuloihin (ts. em. verotus + sosiaalietuuksien muutos). Lisäksi he puhuvat työllistymisveroasteesta, eli siitä, miten työllistyminen vaikuttaa nettotuloihin (sama). Samasta ilmiöstä kuitenkin on kyse, eli lyhyesti siitä, onko työn vastaanottaminen tai lisääntynyt työnteko kannattavaa vai peräti haitallista.

Efektiivinen marginaaliveroaste (yksinkertainen määritelmä) voi olla sata tai jopa yli sata prosenttia, jolloin työnteko ei nosta tulotasoa tai johtaa tulojen tosiasialliseen pienenemiseen etuuksien leikkautumisen vuoksi. Nämä eivät ole mitään teoreettisia lukuja, vaan esimerkiksi toimeentulotuella marginaaliveroasteena voi ihan käytännössä saada täydet pojot eikä palkasta jää pienentyneen toimeentulotuen vuoksi mitään lisää käteen. Silmä silmästä, euro eurosta. Efektiivisestä marginaaliverosta ja työn kannattavuudesta on kirjoittanut edellä mainittujen lisäksi mm. Hannu Oskala.

Onneksi sosiaaliturvamme ei kaikilta osin ole näin musertava, mutta epäkohtia riittää yhtä kaikki. Juuri työnteon kannattavuudesta ja työhön kannustamisesta on kyse – kannustinloukuista. Kotamäen & Kärkkäisen tekstissä kannustinloukkua lähestytään työllisyys- ja tuloloukun määritelmien kautta. Työllisyysloukuksi määritellään yli 80 prosentin työllisyysveroaste ja tuloloukuksi yli 70 prosentin efektiivinen marginaaliveroaste.

Sorjonen kirjoittaa, että ”hyvätuloisen ei kannata jäädä työttömäksi”. Rajaamalla tämän väitteen hyvätuloisiin hän ilmeisesti implikoi, että jonkun muun (so. ei-hyvätuloisen) kannattaa jäädä? Tämä on mielestäni sangen halpaa retoriikkaa. Kenenkään ei kannata jäädä työttömäksi, eikä kenenkään työttömyyttä tule vähätellä tai glorifioida. Sorjosen taulukon kaikkien esimerkkien tulot putoavat työttömyyden myötä, joten yhdellekään taulukon esimerkeistä työttömyydellä ei ole positiivista vaikutusta taloudelliseen tilanteeseen, henkisestä vaikutuksesta puhumattakaan.

Jos taas Sorjonen viittasi ei-hyvätuloinen-vihjailullaan pienituloisten kannustinloukkuihin, nehän ne vasta ongelmallisia ovatkin. Kannustinloukut ovat heikoimmassa asemassa olevien yksilöiden sosioekonomista ahdinkoa, minkä lisäksi kyseessä on sosiaalisesti ja kansantaloudellisesti äärimmäisen epäterve ilmiö. Kannustinloukut eivät ole mitään, mihin ”kannattaa jäädä” – niihin joudutaan.

Tulot, verotus ja tuloerot

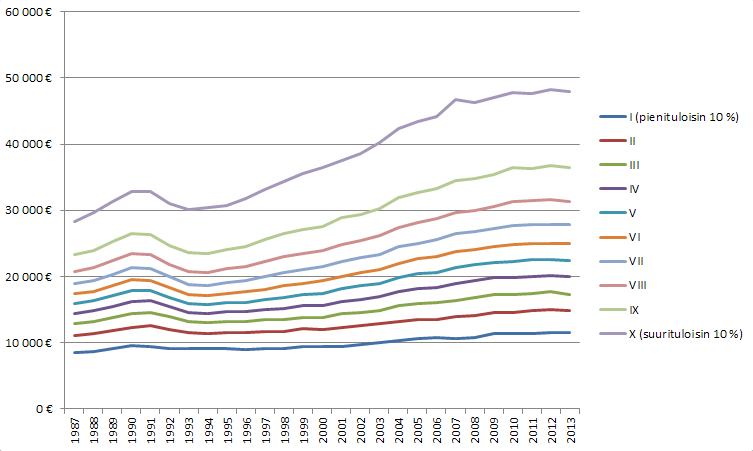

Palataan vielä tuloeroihin ja verotukseen. Oheinen kuvaaja on johdettu Tilastokeskuksen tulonjakotilaston taulukosta 4a, muuttujina I–X tulokymmenysten mediaanitulot vuosina 1987–2013.

Kuvaajassa on nähtävissä se huolestuttava ilmiö, että pienituloisten tulokehitys on lähestulkoon pysähtynyt. Sen sijaan suurituloisimpien tulot ovat kasvaneet. On myös huomattava, että Tilastokeskus käyttää tulonjakotilastossaan käytettävissä olevia rahatuloja – kuvaajan luvuista on toisin sanoen jo vähennetty välittömät verot ja muut ko. käsitteeseen sisältyvät tulonsiirrot. Hyvätuloisimpien tulojen kasvu ei siis ole vain nimellistä.

Kuvaajassa näkyy 1990-luvun alun työttömyys, joka rokotti suomalaisten toimeentuloa ankarasti. Pahimman työttömyyden selättämisen jälkeen tulot ovat hiljalleen kääntyneet kasvuun, jos kohta kolmella alimmalla tulokymmenyksellä hyvin maltillisesti. Kolmella–neljällä ja varsinkin kaikkein ylimmällä tulokymmenyksellä tulojen kasvu on puolestaan ollut hyvinkin voimakasta. Käyrä lähtee nousuun vuosien 1993–95 tienoilla.

Yhteiskuntapolitiikan tutkimuksen saralla vahva konsensus on, että tähän kehitykseen on ratkaisevasti vaikuttanut vuoden 1993 verouudistus. Uudistuksessa erotettiin ansio- ja pääomatulojen verotus siten, että pääomaverotuksesta poistettiin progressio ja tilalle tuli maltillinen 25 prosentin tasavero. Uudistuksen seurauksena pääomatulojen osuus alkoi huomattavasti kasvaa ansiotulojen kustannuksella. Koska pääomatulot olivat jo muutenkin keskittyneitä hyvätuloisille, tämä käytännön veronkevennyskin kohdistui ennen muuta hyvätuloisiin, mikä siis johti hyvätuloisten tulojen ja sitä kautta tuloerojen kasvuun. (Tätä näkemystä ilmaisevia kantoja esim.: 1, 2, 3, 4, muutamia poimiakseni. Kaksi jälkimmäistä ovat vanhempia, mutta mielestäni on havainnollistavaa, miten verouudistuksen vaikutus tuloerojen kasvuun ei ole mitenkään uusi tulkinta vaan pitää pintansa.)

Trendi ei ole vuosien varrella muuttunut, vaikka pääomatulojen progressiivisuutta onkin palautettu maltillisesti (niitä verotetaan yhä kevyemmin kuin vastaavia ansiotuloja). Tutkijoiden Tuomala & Hanninen mukaan (linkki 4) ylimmän yhden prosentin tuloista pääomatulojen osuus oli 27 prosenttia vuonna 1994 ja 63 prosenttia vuonna 2004. Helsingin Sanomien mukaan ”[p]ääomatulojen osuus [3 000 eniten tuloja keränneiden tuloista] on tällä vuosituhannella vaihdellut runsaan 60 prosentin ja vajaan 80 prosentin välillä”. Hyvätuloisimmat toisin sanoen nostavat valtaosan tuloistaan kevyemmin verotettuina pääomatuloina. Eikä tämä ole mikään triviaali marginaali-ilmiö muutaman tuhannen hengen tuloeliitin piirissä; aiheesta käytiin paljonkin keskustelua muutama vuosi sitten sen tiimoilta, että mm. lääkärit ja juristit muuntavat ansiotulojaan osinkotuloiksi, jotka olivat tuolloin peräti verovapaita 90 000 euroon saakka. (Asiaa puitiin esim. VATT:n blogissa, ja kohu vaikutti osaltaan myöhempiin verouudistuksiin.)

Sikäli siis Sorjosen esimerkit hyvätuloisesta palkansaajasta ovat kokonaisuuden kannalta vääristyneitä: mitä parempituloisesta on kyse, sen todennäköisempää on, että tämä nostaa huomattavan osan tuloistaan pääomatuloina, jolloin tulojen kokonaisverotus pienenee. Täysin laillistahan tämä on, ei sillä. Mutta näiden lukujen sekä yhteiskunnan ja sattuman suomien mahdollisuuksien ja edellytyksien valossa hyvätuloiset eivät ole Suomessa mitenkään kovin pahasti päähän potkittuja. Joku jopa saattaisi – kaikesta huolimatta – pitää heitä melko etuoikeutettuina.

Lisäys 22.7.2015 kello 12.25: Osinkojen verovapaudesta on tullut huomautuksia, onpa populistiseksikin syytetty. Käytän samaa käsitettä kuin VATT:n tutkijat Kari ja Rauhanen käyttävät omassa tekstissään, jossa he avaavat tuota ansiotulojen muuntamista osinkotuloiksi, mikä ei siis yhdessä napinpainalluksessa käy vaan vaatii suunnitelmallisuutta ja kikkailua. Suosittelen lukemaan Karin ja Rauhasen kirjoituksen, en osanne omin sanoin selittää asiaa ainakaan paremmin. Linkki ko. kirjoitukseen oli aluksi väärä, se on nyttemmin korjattu. Pahoitteluni siitä.