Nordean ekonomisti Pasi Sorjonen ihmetteli Nordean blogissa, miten hyvätuloiset sietävätkin niin huonoa kohtelua kuin minkä kohteeksi Suomessa joutuvat. Maailman kilteimmät hyvätuloiset? ‑otsikoidun kirjoituksen mukaan hyvätuloiset saavat vastineeksi tästä kohtelusta suhteellisesti pienempiä tulonsiirtoja silloin, kun sitä tarvitsevat.

Individualistista ”kaiken olen antanut, mitään en ole saanut vastineeksi” ‑retoriikkaa ja sen todenperäisyyttä Suomen kontekstissa olen käsitellyt pidemmin aiemmassa kirjoituksessani, joten en ryhdy tässä kirjoittamaan samaa tekstiä uudestaan. Totean tässä kuitenkin lyhyesti, että Suomessa syntynyt hyvätuloinen ei ole saavuttanut asemaansa silkalla omalla työllä ja uutteruudella amerikkalaisen unelman hengessä. Tilastollinen todennäköisyys sille, että hyvätuloinen on jo syntyessään kuulunut hyvätuloisten ja korkeasti koulutettujen sosioekonomiseen ryhmään on suuri, sillä Suomessa niin hyvä- kuin huono-osaisuus periytyy.

Sen lisäksi hyvätuloinen on nauttinut Suomen neuvolajärjestelmästä ja terveydenhuollosta, peruskoulusta ja hyvin suurella todennäköisyydellä myös toisen asteen koulutuksesta (lukiosta) ja korkeakoulutuksesta, jotka on kaikki maksettu jonkun muun kuin hänen itsensä pussista. Näistä hyvätuloiset ovat yliedustettuja toisen ja etenkin kolmannen asteen koulutuksessa, sillä matala sosioekonominen asema korreloi vähäisemmän koulutuksen kanssa. Hyvätuloinen on toisin sanoen saanut koulutuksensa, joka usein on edellytys hyvätuloisuudelle (jos kohta suhde ei toimikaan toisinpäin; korkeakoulutus ei takaa hyvätuloisuutta, vaikka onkin todennäköisempää kuin matalalla koulutuksella), muilta yhteiskunnan jäseniltä. Yhteiskunta, so. muista ihmisistä koostuva sosioekonominen yhteisö, on siis ratkaisevalla tavalla mahdollistanut sen, että hyvätuloinen on siinä asemassa kuin hän on.

Hyvätuloiset palkansaajat, joista Sorjonen tekstissään puhuu, eivät jää muillakaan tavoin osattomiksi yhteisestä kakusta. Julkinen terveydenhuolto alkaa olla surullisenkuuluisa hitaudestaan ja tehottomuudestaan, siinä missä työterveyshuolto on saavuttanut eräänlaisen valttikorttiaseman. Vielä ei olla Yhdysvaltain sairausvakuutuspelin tasolla (onneksi), mutta yhtä kaikki erottelu palkansaajien ja ei-palkansaajien (joita siis on muitakin kuin työttömät) välillä tapahtuu hyvin konkreettisella tasolla. Ja työterveyshuollosta noin puolet maksaa Kela. Tästäkin olen kirjoittanut pidemmin sote-uudistusta käsittelevän tekstin yhteydessä, joten en mene siihen tässä sen syvemmin.

Sorjonen mainitsee erään toisen tulonsiirron, jonka piirissä samaten ovat vain palkansaajat, nimittäin ansiosidonnaisen työttömyysturvan. Se on pääosin rahoitettu julkisin varoin, eli tässäkin hyvätuloinen pääsee osalliseksi yhteisestä potista. On totta, että ansiosidonnainen työttömyysturva on regressiivinen. Siinä sovelletaan samaa logiikkaa kuin progressiivisessa verotuksessakin: annetaan suhteellisesti enemmän pienituloisemmille. Progressiivista verotusta ja tulonsiirtoja pidetään yleisesti ottaen hyvänä keinona tasata tuloeroja, mitä taustaa vasten tulonsiirtojen regressiivisyyskin näyttäytyy luontevana. Älyllisyyden rehellisyyden nimissä on kuitenkin todettava, että tämä toki on ideologinen valinta, jossa pienet tuloerot tai toisin muotoiltuna tulojen tasaisehko jakautuminen otetaan itseisarvona ja päämääränä. Aivan mielivaltainen tämä lähtökohta ei kuitenkaan ole, sillä esimerkiksi OECD:kin on arvioinut tuloerojen haittaavan talouskasvua, tuota markkinatalouden itseisarvoa.

Regressiivisyydestä mainittakoon vielä, että julkisyhteisöjen tärkein yksittäinen tulonlähde on arvonlisävero, jota kerättiin 17 miljardia vuonna 2011 (EVA, s. 7). Jos Sorjosta surettaa hyvätuloisten suhteellisesti eniten maksettu välittömien tuloverojen määrä, niin ALV on vastavuoroisesti regressiivinen vero. Ei toki niin suoraviivaisesti kuin edellä mainittu ansiosidonnainen työttömyysturva, mutta tasasummaverona ALV rokottaa suhteellisesti enemmän lompakkoa, mitä pienemmät tulot on. Jos lähtöoletus on, että verot ovat ikäviä, voinee siis muotoilla, että hyvätuloinen saa suhteellisesti (= tuloihin suhteutettuna) enemmän ”vastinetta rahalleen” ostamistaan tuotteista ja palveluista.

Lisäys: Välihuomautuksia-blogissa oli linkki VATT:n muistioon, jossa käsiteltiin ALV-reformien vaikutuksia tulonjakoon. Huomattakoon ensinnäkin, että myös muistion laatija, erikoistutkija Marja Riihelä, kuvaa välillistä verotusta lähtökohtaisesti regressiiviseksi. Alennetuilla ALV-kannoilla tätä regressiivisyyttä voisi periaatteessa tasata, ja esimerkiksi elintarvikkeilla onkin matalampi ALV. Olisin itse olettanut, että kulutus verokantojen välillä vaihtelee tulojen mukaan, ts. pienituloisimmat kuluttavat suhteessa enemmän pienemmän ALV-kannan tuotteita. Yllätyksekseni vaihtelua ei kuitenkaan muistion mukaan ole kovinkaan paljon. Erityisen yllättävää on, että pienituloisimmat kuluttavat niin paljon yleisen ALV-kannan hyödykkeitä. Suurituloiset eivät siis kompensoi regressiivisyyttä kuluttamalla enemmän isomman verokannan hyödykkeitä. Tätä taustaa vasten on järkeenkäypää, että välillisten verojen korotus korreloi gini-kertoimen kasvun kanssa. Välilliset verot ovat Suomessa siis sekä teoriassa että käytännössä regressiivisiä.

Rajaveroaste ja kannustinloukut

Progressiivisuudesta puheen ollen – Sorjonen kirjoittaa Suomen veroprogressiosta: ”Vain hieman keskitulot ylittävillä 45 000 euron vuosiansioilla joutuu lisätuloistaan maksamaan puolet veroa, vajaan 80 000 tuloilla 58 prosenttia.” Asiaan vihkiytymättömämpi tai hätäisemmin lukeva saattaisi tuosta ymmärtää Suomen ansiotuloverotuksen olevan hyvinkin rajua, joten korostan tässä sanaa lisätuloistaan. Sorjonen toisin sanoen puhuu rajaveroasteesta eli marginaaliveroasteesta: siitä, miten paljon lisätienestistä jää verojen jälkeen käteen. Ilmiö on eittämättä ongelmallinen, sillä mitä vähemmän tienatuista lisäeuroista jää käteen, sen vähemmän niitä tietysti huvittaa tienata – ei ole vaivan arvoista.

Kun kerran marginaalivero nostettiin esille, puhukaamme hieman efektiivisestä marginaaliverosta. Efektiivinen marginaalivero on tavan ansiotulojen rajaveroa laajempi käsite. Yleisesti ottaen sillä viitataan siihen, miten lisätienestit vaikuttavat verotuksen sekä etuuksien pienenemisen myötä nettotuloihin. Kotamäki & Kärkkäinen ovat määritellet efektiivisen marginaaliveron hieman eri tavalla, ts. niin että se edellyttää työssäoloa alkutilanteena ja efektiivinen marginaaliveroaste koskee tulojen kasvun vaikutusta nettotuloihin (ts. em. verotus + sosiaalietuuksien muutos). Lisäksi he puhuvat työllistymisveroasteesta, eli siitä, miten työllistyminen vaikuttaa nettotuloihin (sama). Samasta ilmiöstä kuitenkin on kyse, eli lyhyesti siitä, onko työn vastaanottaminen tai lisääntynyt työnteko kannattavaa vai peräti haitallista.

Efektiivinen marginaaliveroaste (yksinkertainen määritelmä) voi olla sata tai jopa yli sata prosenttia, jolloin työnteko ei nosta tulotasoa tai johtaa tulojen tosiasialliseen pienenemiseen etuuksien leikkautumisen vuoksi. Nämä eivät ole mitään teoreettisia lukuja, vaan esimerkiksi toimeentulotuella marginaaliveroasteena voi ihan käytännössä saada täydet pojot eikä palkasta jää pienentyneen toimeentulotuen vuoksi mitään lisää käteen. Silmä silmästä, euro eurosta. Efektiivisestä marginaaliverosta ja työn kannattavuudesta on kirjoittanut edellä mainittujen lisäksi mm. Hannu Oskala.

Onneksi sosiaaliturvamme ei kaikilta osin ole näin musertava, mutta epäkohtia riittää yhtä kaikki. Juuri työnteon kannattavuudesta ja työhön kannustamisesta on kyse – kannustinloukuista. Kotamäen & Kärkkäisen tekstissä kannustinloukkua lähestytään työllisyys- ja tuloloukun määritelmien kautta. Työllisyysloukuksi määritellään yli 80 prosentin työllisyysveroaste ja tuloloukuksi yli 70 prosentin efektiivinen marginaaliveroaste.

Sorjonen kirjoittaa, että ”hyvätuloisen ei kannata jäädä työttömäksi”. Rajaamalla tämän väitteen hyvätuloisiin hän ilmeisesti implikoi, että jonkun muun (so. ei-hyvätuloisen) kannattaa jäädä? Tämä on mielestäni sangen halpaa retoriikkaa. Kenenkään ei kannata jäädä työttömäksi, eikä kenenkään työttömyyttä tule vähätellä tai glorifioida. Sorjosen taulukon kaikkien esimerkkien tulot putoavat työttömyyden myötä, joten yhdellekään taulukon esimerkeistä työttömyydellä ei ole positiivista vaikutusta taloudelliseen tilanteeseen, henkisestä vaikutuksesta puhumattakaan.

Jos taas Sorjonen viittasi ei-hyvätuloinen-vihjailullaan pienituloisten kannustinloukkuihin, nehän ne vasta ongelmallisia ovatkin. Kannustinloukut ovat heikoimmassa asemassa olevien yksilöiden sosioekonomista ahdinkoa, minkä lisäksi kyseessä on sosiaalisesti ja kansantaloudellisesti äärimmäisen epäterve ilmiö. Kannustinloukut eivät ole mitään, mihin ”kannattaa jäädä” – niihin joudutaan.

Tulot, verotus ja tuloerot

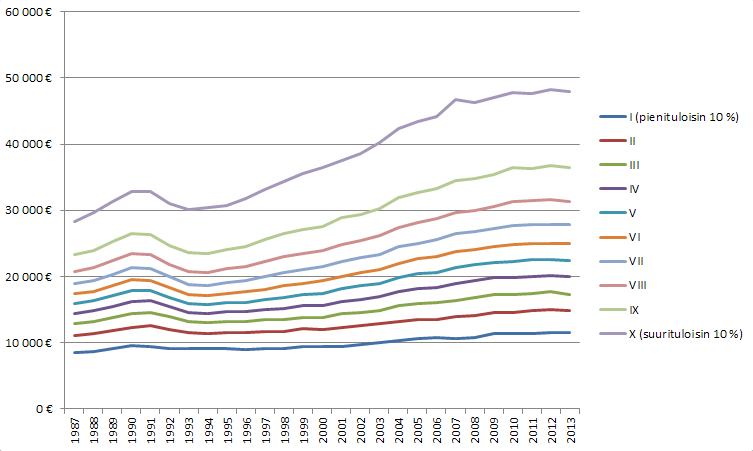

Palataan vielä tuloeroihin ja verotukseen. Oheinen kuvaaja on johdettu Tilastokeskuksen tulonjakotilaston taulukosta 4a, muuttujina I–X tulokymmenysten mediaanitulot vuosina 1987–2013.

Kuvaajassa on nähtävissä se huolestuttava ilmiö, että pienituloisten tulokehitys on lähestulkoon pysähtynyt. Sen sijaan suurituloisimpien tulot ovat kasvaneet. On myös huomattava, että Tilastokeskus käyttää tulonjakotilastossaan käytettävissä olevia rahatuloja – kuvaajan luvuista on toisin sanoen jo vähennetty välittömät verot ja muut ko. käsitteeseen sisältyvät tulonsiirrot. Hyvätuloisimpien tulojen kasvu ei siis ole vain nimellistä.

Kuvaajassa näkyy 1990-luvun alun työttömyys, joka rokotti suomalaisten toimeentuloa ankarasti. Pahimman työttömyyden selättämisen jälkeen tulot ovat hiljalleen kääntyneet kasvuun, jos kohta kolmella alimmalla tulokymmenyksellä hyvin maltillisesti. Kolmella–neljällä ja varsinkin kaikkein ylimmällä tulokymmenyksellä tulojen kasvu on puolestaan ollut hyvinkin voimakasta. Käyrä lähtee nousuun vuosien 1993–95 tienoilla.

Yhteiskuntapolitiikan tutkimuksen saralla vahva konsensus on, että tähän kehitykseen on ratkaisevasti vaikuttanut vuoden 1993 verouudistus. Uudistuksessa erotettiin ansio- ja pääomatulojen verotus siten, että pääomaverotuksesta poistettiin progressio ja tilalle tuli maltillinen 25 prosentin tasavero. Uudistuksen seurauksena pääomatulojen osuus alkoi huomattavasti kasvaa ansiotulojen kustannuksella. Koska pääomatulot olivat jo muutenkin keskittyneitä hyvätuloisille, tämä käytännön veronkevennyskin kohdistui ennen muuta hyvätuloisiin, mikä siis johti hyvätuloisten tulojen ja sitä kautta tuloerojen kasvuun. (Tätä näkemystä ilmaisevia kantoja esim.: 1, 2, 3, 4, muutamia poimiakseni. Kaksi jälkimmäistä ovat vanhempia, mutta mielestäni on havainnollistavaa, miten verouudistuksen vaikutus tuloerojen kasvuun ei ole mitenkään uusi tulkinta vaan pitää pintansa.)

Trendi ei ole vuosien varrella muuttunut, vaikka pääomatulojen progressiivisuutta onkin palautettu maltillisesti (niitä verotetaan yhä kevyemmin kuin vastaavia ansiotuloja). Tutkijoiden Tuomala & Hanninen mukaan (linkki 4) ylimmän yhden prosentin tuloista pääomatulojen osuus oli 27 prosenttia vuonna 1994 ja 63 prosenttia vuonna 2004. Helsingin Sanomien mukaan ”[p]ääomatulojen osuus [3 000 eniten tuloja keränneiden tuloista] on tällä vuosituhannella vaihdellut runsaan 60 prosentin ja vajaan 80 prosentin välillä”. Hyvätuloisimmat toisin sanoen nostavat valtaosan tuloistaan kevyemmin verotettuina pääomatuloina. Eikä tämä ole mikään triviaali marginaali-ilmiö muutaman tuhannen hengen tuloeliitin piirissä; aiheesta käytiin paljonkin keskustelua muutama vuosi sitten sen tiimoilta, että mm. lääkärit ja juristit muuntavat ansiotulojaan osinkotuloiksi, jotka olivat tuolloin peräti verovapaita 90 000 euroon saakka. (Asiaa puitiin esim. VATT:n blogissa, ja kohu vaikutti osaltaan myöhempiin verouudistuksiin.)

Sikäli siis Sorjosen esimerkit hyvätuloisesta palkansaajasta ovat kokonaisuuden kannalta vääristyneitä: mitä parempituloisesta on kyse, sen todennäköisempää on, että tämä nostaa huomattavan osan tuloistaan pääomatuloina, jolloin tulojen kokonaisverotus pienenee. Täysin laillistahan tämä on, ei sillä. Mutta näiden lukujen sekä yhteiskunnan ja sattuman suomien mahdollisuuksien ja edellytyksien valossa hyvätuloiset eivät ole Suomessa mitenkään kovin pahasti päähän potkittuja. Joku jopa saattaisi – kaikesta huolimatta – pitää heitä melko etuoikeutettuina.

Lisäys 22.7.2015 kello 12.25: Osinkojen verovapaudesta on tullut huomautuksia, onpa populistiseksikin syytetty. Käytän samaa käsitettä kuin VATT:n tutkijat Kari ja Rauhanen käyttävät omassa tekstissään, jossa he avaavat tuota ansiotulojen muuntamista osinkotuloiksi, mikä ei siis yhdessä napinpainalluksessa käy vaan vaatii suunnitelmallisuutta ja kikkailua. Suosittelen lukemaan Karin ja Rauhasen kirjoituksen, en osanne omin sanoin selittää asiaa ainakaan paremmin. Linkki ko. kirjoitukseen oli aluksi väärä, se on nyttemmin korjattu. Pahoitteluni siitä.

Terve,

Valaisetko vielä miten noita verottomia osinkoja ihan käytännössä saa? Moni lakimies ja lääkäri haluaisi varmasti tietää? Mistä sen tarvittavan taseen saa ilman veroja ja muita kuluja? Miksi kukaan nostaisi palkkaa jos se noin menee?

Vai olisiko mahdollista että et ole vielä kerennyt perehtyä yritysverotukseen ja sinulle ei ole hajuakaan yritysten rahavirroista ja siihen liittyvistä veroista?

T:Veroihin kyllästynyt

Kirjoittaja viitannee siihen, että osinkotulo on ollut verotonta ja yrityksen maksama vero (tuolloin arvatakseni alle 30%) oli pienempi kuin ansiotuloista maksettava vero. Tällöin hyvätuloinen lääkäri tai juristi on maksanut alle 30% veroa esim yli 40% sijaan.

Hups, tuo VATT:n blogikirjoituksen linkki oli väärä, korjasin sen nyt. Pahoitteluni. Siinä siis avattiin tuota lääkärien verosuunnittelua, jota en edes yrittänyt selittää omin sanoin. Tässä vielä linkki: http://www.vatt.fi/ajankohtaista/kolumnit/kolumni/news_1808_id/137

Mainittakoon, ettei välttämättä ole hyvä taktiikka puolustaa veroja ja tulonsiirtoja sillä perusteella, että hyvätuloisetkin ovat hyötyneet hyvinvointivaltiosta. Voisin hyvin kuvitella jonkin hyvätuloisen sanovan vastaukseksi “No, luovutaan sitten hyvinvointivaltiosta; on minulla varaa maksaa yksityispalveluista. Ja kaikesta siitä, mitä olemme jo saaneet, voi laittaa laskun kotiin – jos vastineeksi sitten kaikista veroista luovutaan.”

Itse ehkä perustelisin tulonsiirtoja mielummin rahan marginaalihyödyn avulla: rikkaat saavat lisäeurosta vähemmän lisäonnea kuin köyhät. Jos olemme utilitaristeja ja tavoitteenamme on saada mahdollisimman paljon hyötyä mahdollisimman monelle, on vain loogista siirtää rahaa rikkailta köyhille.

“Kotamäki & Kärkkäinen ovat määritellet efektiivisen marginaaliveron hieman eri tavalla, ts. niin että se edellyttää työssäoloa alkutilanteena”

Millä perusteella näin on? Luin linkkaamasi artikkelin, enkä löytänyt tällaista väitettä.

“Kannustinloukut eivät ole mitään, mihin ”kannattaa jäädä” – niihin joudutaan.”

Kannustinloukkuhan on nimensä mukaisesti ja määritelmällisesti paikka, johon kannattaa jäädä. Tämä johtuu siitä, ettei ole kannustimia vastaanottaa töitä, koska käteen jää kohtuuttoman pieni määrä rahaa enemmän kuin aiemmin, ja vapaa-aika kapenee suhteessa tähän liian paljon. Näin kannattaa jäädä työttömäksi.

“tasasummaverona ALV rokottaa suhteellisesti enemmän lompakkoa, mitä pienemmät tulot on. Jos lähtöoletus on, että verot ovat ikäviä, voinee siis muotoilla, että hyvätuloinen saa suhteellisesti (= tuloihin suhteutettuna) enemmän ”vastinetta rahalleen” ostamistaan tuotteista ja palveluista.”

Tämäkin kappale on vähän eriskummallinen. Millä perusteella hyvätuloinen saa suhteellisesti enemmän vastinetta rahalleen ostamistaan tuotteista ja palveluista? Samasta määrästä palveluja ja tuotteita maksetaan sama määrä arvonlisäveroa, riippumatta siitä mikä oma tulotaso on.

Arvonlisävero, tasasummaverona, rokottaa siis sitä enemmän lompakkoa, mitä enemmän ihminen kuluttaa. Jos suurituloinen kuluttaa 100%:a tuloistaan, ja pienituloinen kuluttaa 100%:a tuloistaan täsmälleen samankaltaiseen hyödykevalikoimaan, maksavat he suhteessa kulutuksensa määrään täsmälleen saman verran veroja. Kumpikaan ei siis saa enempää “vastinetta rahalleen”.

“Kuvaajassa on nähtävissä se huolestuttava ilmiö, että pienituloisten tulokehitys on lähestulkoon pysähtynyt. ”

En tiedä, miten olet kuvaajasi tuottanut. Seurasin linkkiäsi ja sain seuraavia tuloksia. Pienituloisimman tulokymmenyksen tulot ovat mediaanina kasvaneet vuoden 1987 8,485 vuoden 2013 11,573 euroon (+36 %; keskiarvona myös +36%). Esimerkiksi keskimmäisen tuloviidenneksen tulot ovat vastaavasti kasvaneet mediaanina 15,973 eurosta 22,409 euroon (+40%, keskiarvona myös +40%). Miten pienituloisten tulokehitys on pysähtynyt? Eikö tällä määritelmällä keskituloistenkin tulokehitys ole “lähes pysähtynyt”.

Jos tarkastellaan vaikka osuutta maksetuista tulonsiirroista, on pienimmän tulodesiilin osuus pudonnut vuoden 1987 1,9 %:sta vuoden 2013 1,5%:iin. Korkeintuloisella tulokymmenyksellä taas osuus maksetuista tulonsiirroista on kasvanut vuoden 1987 27,0 %:sta vuoden 2013 29,6%:iin. Korkeintuloinen kymmenys maksaa siis kaikista tulonsiirroista lähes 3%:a, (suhteessa yli 10%) enemmän kuin vuonna 1987.

Hyviä ja valideja pointteja on monta, mutta mieluusti näkisin blogi-kirjoituksen itse Suomen talouden ongelmasta. Edellä kuvatut teoreetttiset ja ideologiset mallit ovat oma juttu sikseen, niiden vaikuttavuutta ja argumentteja on tutkittu paljon, enkä niihin ota sinällään kantaa.

Ongelmaksi muodostuu erityseisti se, että korkeasti koulutettu ylempi keskiluokka, joka usein kuuluu tuohon 45-65k€ vuodessa tienaaviin, on oikeasti hyvin hankalassa tilanteessa. Suomi elää ja menestyy ennen kaikkea vientiteollisuudesta sekä korkean osaamisen aloista yhä enemmän. Tähän luokkaan kuuluvat sekä monet DI:t, KTM:t, VTM:t, OTM:t sekä LTT:t. Eivät heidän pääomatulot ole keskimäärin niin ihmeellisiä, heidän maksama kokonaisveroprosentti on tuskaisen suuri, puhumattakaan marginaaliveroprosentista. Ikävä kyllä sanoa, mutta heidän varassahan Suomi on yhä enemmän. Totta kai työvoimaa tarvitaan, joten kaikilla on paikkansa, mutta ei Suomen hyvinvointi sisäistä kakkua jakamalla parane.

Toinen asia tulee omistamiseen ja omistamisen kulttuuriin. Pääomatulot ovat seurausta omistamisesta ja riskin kantamisesta. He luovat lopulta ne työpaikat ja kantavat riskin. Mitä sitten tulee tuohon Suomen 3000 rikkaimman verotukseen, niin mielestäni se on väärin, että suurilla varallisuusmassoilla voidaan ottaa lähes nollaveroprosentilla tuloja ulos. Mutta tämä koske 1% parhaimmin tienaavia kansalaisia. Haluaisin nähdä konkreettisia ja järkeviä ehdotuksia hyvätuloisten verotukseen ja kannustamiseen liittyen. Pääoma liikkuu edelleen varsin vapaasti globaalissa taloudessa, sille kun ei voi mitään. Ymmärrän tilanteen hankaluuden, mutta pääomatuloja ei voida vain kääntää progressiiviseksi ilman, että nuo 3000 henkilöä (tai ainakin osa heistä) äänestäisivät jaloillaan. Mutta toisaalta, kaikki yrityksen sinne kuuluisaan taseeseen päätynyt raha on jo moneen kertaan verotettua (ensiksi ALV:t, lopulta yritysverot). Välissä siitä rahavirrasta on maksettu menot (ostot, palkat etc.), eli on se raha kansantalouden näkökulmasta tehokkaammassa käytössä ollut ja tuonut enemmän hyvinvointia kuin esimerkiksi tulonsiirrot.

Suomessa tuntuu olevan edelleen vaikea puhua taloudellisesten resurssien jakamisesta ja hyvinvoinnin syntymisestä. Jos se pääomatulojen saaminen on niin helppoa, niin jokainen voi itse koittaa kerryttää niitä ja työllistää muita. Tai ainakin omistaa. Työn ja omistamisen verotusta kun ei voida tehdä irrallisessa kuplassa Suomessa huomioimatta ulkopuolista maailmaa.

Hyökkäät myös tekstissäsi Sorjosen argumentteja ja kirjoituksia vastaan. Osa on ihan hyvin perusteltu, ei siinä mitään, mutta kaipaisin itse rakentavia vaihtoehtoisia malleja. Näkisin mieluusti blogikirjoituksia enemmän, joissa esitetään konkreettisia vaihtoehtoja ja ratkaisuehdotuksia. Ideologisesti ja teoreettisesti on helppo sanoa, että esim. tuloerot hidastavat talouskasvua. Näin varmasti onkin, mutta se ei poista Suomen yhteiskunnan nykyisiä haasteita.

Olen kanssasi samaa mieltä siitä, että Suomessa on mahdollisuudet menestyä ja yhteiskunta antaa hyvät eväät. Kiitän suuresti kouutus- ja terveydenhuoltojärjestelmää, näistä olen hyötynyt itsekin suuresti, eikä vastaavia olisi saanut ilmaiseksi monessakaan paikalla maan päällä. Toki varmasti osani olen jo maksanut ja tulen maksamaan jatkossa. Se ei poista kuitenkaan sitä seikkaa, että yksinkertaisesti Suomen kansantalouden toiminnan näkökulmasta olevalta kriittiseltä väestöltä (usein juuri tuossa ylimmässä tulokymmenyksessä olevilta) ei vain voida kiristää selkänahasta enää liikoja. Ja isorikkaat ovat asia erikseen, niihin en ota kantaa.

VATT:n kolumni on vuodelta 2008 ja siinä mainittu verosuunnittelumahdollisuus on tukittu lainsäädännöllä jo yli viisi vuotta sitten.

Näitä juttuja lukiessani ja ymmärtämiseksi köyhän pitäisi ensin opiskella sivistyssanasto. Sen verran ihmeellisiä sanoja vilahtelee tekstissä. Lieneekö talousihmisillä suomenkielentaito kadoksissa numeroita opiskellessa. Luulisin, että jokainen vierasperäinen sana on kirjoitettavissa suomenkielellä.

Alv ei nähdäkseni ole niin regressiivinen kuin tekstissä väitetään. Pienituloisten maksamista alveista suurempi osuus kohdistuu alennettuihin alv-kantoihin – esimerkiksi ruokaan, lääkkeisiin ja joukkoliikenteeseen. Suurituloisella isompi osa kohdistuu 24% yleiseen Alv-kantaan.

ALV saattaakin kääntyä siis progressiiviseksi riippuen siitä kuinka paljon suurituloinen haluaa “shoppaila”. Totta on, että pakkohan ei ole ylimääräisiä shoppailuja tehdä. Yksioikoisesti en kuitenkaan sanoisi arvonlisäveroa regressiiviseksi.

Vale, emävale, tilasto.

Tulonjakotilasto perustuu pitkälti verotustietoihin. Ennen verouudistusta pääomatuloja kannatti vältellä minkä pystyi. Firma osti ja vuokrasi omistajalleen ennemmin hienon edustusasunnon ennemmin kuin maksoi osinkoa. Rahaa saattoi polttaa turhempaankin, koska verottaja maksoi kaikesta 60 tai 70 prosenttia. Loput maksoi kuluttaja: hintasäännöstely oli voimassa vuoteen 1988 ja koska hinnat määräytyivät hallinnollisesti tyyliin kulut+kate-%, kuluilla ei ollut niin väliä.

Verouudistuksen jälkeen tällainen tuloerotilastoissa näkymätön veronkierto vähentyi. Aiemmin liiketoiminnan kuluihin piilotetut tulonlisät alkoivat näkyä tilastoissa. Omistajille kannatti maksaa osinkoa reilusti. Kun insentiivi piilottaa merkittävä osa kauppasummasta Sveitsiin pieneni, niin myös yrityskauppoihin liittynyt veronkierto väheni ja todelliset tulot alkoivat näkyä paremmin tilastoissa. Tulonjakotilastossa myyntivoitot eivät tosin näy, tulonjaon kokonaistilastossa kylläkin, ja luonnollisesti 3000 suurituloisimpaan kuuluu melkein pelkästään näitä myyntivoittojen saajia.

Toinen tulonjakotilaston tulkintaan vaikuttava asia on se, että tulot on laskettu kotitalouksittain ja jaettu sitten kulutusyksiköiden suhteen: ensimmäinen aikuinen on 1 kulutusyksikkö, 2. aikuinen (tai yli 13-vuotias) 0,5 yksikköä, lapsi 0,3 yksikköä. Pienituloisimmassa tulokymmenyksessä kotitalouteen kuuluu lähinnä yksittäisiä ihmisiä, nykyään yhä enemmän opiskelijoita. Parhaiten ansaitsevaan tulokymmenykseen taas valikoituu paljon pariskuntia. Dinkkupariskunta, jossa molemmat puolisot tienaavat yli mediaanipalkan, pääsee parhaiten tienaavaan tulokymmenykseen.

Hannu, tässä sinulle hyvä linkki pääomatuloverotusongelmaan

http://dynamic.hs.fi/arkku/tiedostot/23737790pvo.pdf

Antti V., joo, ei tämä kirjoitus varsinaisesti mikään verojen puolustuspuheenvuoro ollut, siinä käyttäisin hieman eri argumentteja. Jos kohta on todettava, että mielestäni on hyvinvointivaltion (ja verojen) legitimiteetin kannalta tärkeää, että myös keskiluokka ja hyvätuloiset selvästi hyötyvät ns. yhteisestä potista. Tällä hetkellä tulonsiirtoja ennen muuta hyväosaisille ovat tosiaan ilmainen koulutus ja ansiosidonnainen sosiaaliturva, ja siinä en näe kerrassaan mitään huonoa (tai no, ansiosidonnaisessa on se huono, että kaikki eivät ole sen piirissä), päinvastoin näen että siitä hyötyy monella tavalla koko yhteiskunta.

Mutta se on tosiaan hieman eri keskustelu; tämän kirjoituksen tarkoituksena oli vain ilmaista näkemykseni siitä, etteivät hyvätuloiset ymmärtääkseni ole niin riistettyjä raukkoja kuin mikä vaikutelma minulle Sorjosen tekstistä tuli.

Kiitos myös linkistä, oli hyvin mielenkiintoinen ja osuva teksti!

Jukka, sivulla 19 on määritelmät. ”[…] jo töissä olevien päätökseen siitä, kuinka paljon töitä he tekevät. Työnteon lisäämisen kannustimia voidaan mitata efektiivisellä marginaaliveroasteella […]” Kärkkäinen on esittänyt saman määritelmän Faktabaarin kirjoituksessaan: ”Efektiivinen marginaaliveroaste liittyy jo töissä olevien työnteon lisäämisen kannustimiin ja se kertoo, kuinka suuri osa palkan kasvusta menee veroihin ja pienentyneisiin sosiaalietuuksiin.” http://faktabaari.fi/olli-karkkainen-tyon-verotus-ja-tyonteon-kannustimet/

Kirjoitin ”suhteellisesti (= tuloihin suhteutettuna)” ihan tarkoituksella. Samasta tuotteesta jokainen tietysti maksaa euromääräisesti saman verran. Regressiivisyydellä viittasin siihen, että nämä verot ovat suhteellisesti suurempi osa pienituloisen tuloista kuin suurituloisen. Otetaan esimerkiksi vaikka ruoka, koska jokaisen täytyy syödä. Tismalleen samanlaisesta lasagneateriasta suurituloinen maksaa veroja pienemmän osuuden tuloistaan kuin pienituloinen.

Koska kyseessä on välillinen vero, joka kohdistuu tuotteisiin ja palveluihin, eikä välittömästi tuloihin, regressiivisyys ei luonnollisestikaan ole niin selvä kuin ansiosidonnaisen regressiivisyys. Lisäksi alvinin esille nostama pointti eri ALV-kannoista pitää myös paikkansa, jos kohta mm. elintarvikkeiden ja ravintolapalveluiden matalampi ALV hyödyttää melko lailla kaikkia. Siitä huolimatta keski- ja hyvätuloiset varmasti käyttävät normialvin tuotteita ja palveluja pienituloisia enemmän, mikä vaikuttaa maksettujen välillisten verojen kokonaismäärään. Pitäydyn siltikin näkemyksessäni, että tuloihin suhteutettuna mikä hyvänsä tasasummavero on luonteeltaan regressiivinen.

Mitä tulee tulojen kasvuun, kasvulukemat 1987–2013 tulokymmenyksittäin ovat: I 36 %, II 34 %, III 34 %, IV 38 %, V 40 %, VI 43 %, VII 47 %, VIII 51 %, IX 57 %, X 69 %. Heikoimman tulokehityksen (II tulokymmenys) ja mediaanin tulokehityksen välillä on yli 6 prosenttiyksikön ero, mikä ei ostovoiman muutoksessa ole aivan pieni ero. Kolmen alimman tulokymmenyksen ostovoiman kehitys on jäänyt muun väestön ostovoimasta jälkeen, ja se on tässä oikeastaan olennaisempaakin kuin tarkat summat ja prosentit.

Antti, keskiluokan varassa yhteiskunta ilman muuta on, siinä olet täysin oikeassa. Tämä tekstini käsitteli tosiaan pelkästään hyvätuloisia, koska tämä oli vastine Sorjosen hyvätuloisia käsitelleeseen tekstiin. Mutta keskiluokan tyytyväisyys ja hyvinvointivaltion legitimiteetti heidän silmissään on aihe, joka lienee ongelmallinen niin kauan kuin jonkinlainen hyvinvointivaltio on olemassa. Lisäksi keskiluokan hyvinvoinnilla on yhteiskunnalle hyvin konkreettista merkitystä, kuten kirjoititkin.

Mitä tulee pääomatuloihin, omistamiseen, riskinottoon jne. niin toki, hyväksyn kyllä sinänsä argumentin siitä, että riski ja pääomatulot kulkevat käsi kädessä ja siitä sietääkin palkita. Itse siitä huolimatta keskittyisin yrittäjien riskiin ns. alkupäässä, eli helpottaisin yrittäjäksi ryhtymistä ja yleisesti ottaen suuntaisin ennen muuta erimuotoista tukea mikro- ja pienyrittäjille – mielestäni keskikokoiset ja suuret yritykset osoittavat jo omalla koollaan, että ne kyllä jo pärjäävät. Mikro- ja pienyritykset myös työllistävät huomattavan paljon ihmisiä ja juuri niihin syntyy eniten työpaikkoja, minkä vuoksi samaten olisi perusteltua tukea juuri niitä. Pääomatuloja en tietenkään olisi kieltämässä, sellainen kateus- ja rankaisukulttuuri ei palvele mielestäni yhtään ketään. Mutta mielestäni pääomatulot ovat jo itsessään palkinto riskinotosta, enkä siis sikäli näe oikeudenmukaisena että niitä myös verotetaan kevyemmin. Siksi suuntaisin katsettani ennemmin siihen vaiheeseen, jossa yksilö vielä hyvin konkreettisesti kantaa yrittäjyyden riskiä.

Kulutusverojen regressiivisyydestä:

Lähtökohtaisesti kulutusverot ovat suhteellisia eli proportionaalisia veroja. Voidaan ajatella, että lähestulkoon kaikki menot sisältävät jonkin välillisen veron. Toisin sanoen kulutusveroa maksetaan proportionaalinen osuus jokaisesta eurosta joka kulutetaan, huolimatta siitä kuluttaako yksittäinen ihminen 10.000 €, vaiko 1.000.000 €.

Sen sijaan, tulojen käytön näkökulmasta katsottuna kulutusvero voi olla regressiivistä, mikäli 10.000€ tienaava henkilö kuluttaa kaikki rahansa vuodessa, kun taas 1.000.000€ tienaava kuluttaa vain puolet tuloistaan, eli 500.000€. Tällöin jälkimmäinen henkilö ei tule maksaneeksi kulutusveroa samassa suhteessa tuloihinsa kuin pienituloinen. Minun mielestäni tällainen näkökulma on kuitenkin hieman keinotekoinen. Kulutusvero regressiota tai progressiota ei pitäisi mitata suhteessa tuloihin, vaan suhteessa kulutukseen. Toisin päin ajateltuna: emmehän me mittaa tuloveron progressiotakaan (tai mahdollista regressiota) suhteessa kulutukseen vaan yksinomaan tuloihin.

Minä katson, että kulutusverojen tosiasiallinen regressiivisyys, proportionaalisuus tai progressiivisuus olisi selvitettävissä ainoastaan, mikäli selvitettäisiin eri tuloluokkien kulutuskäyttäytymistä ja katsottaisiin, millaista tosiasiallista verokantaa valtio kantaa kunkin tuloluokan kuluttamista euroista. Kuten tiedämme, kulutusverot jakautuvat eri verokantoihin – välttämättömät kulutushyödykkeet, yleisesti käytetyt hyödykkeet sekä ylellisyyshyödykkeet ovat olleet kautta aikain erilaisten veropoliittisten syiden vuoksi eri verokannoissa. Kulutusveron tosiasiallista progressiota voidaan ohjailla asettamalla korkeampia verokantoja yleellisyyshyödykkeisiin ja alhaisempia verokantoja välttämättömiin kulutushyödykkeisiin. Minä en ole tietoinen, että tällaista kulutuskäyttäytymistä olisi koskaan tutkittu. Aikoinaan erilaisia yleellisyysveroja on ollut paljonkin, joskin niistä on sittemmin paljolti luovuttu. Intuitiivisesti väittäisin, että tässä viimeksi kuvaamassani tosiasiallisessa mielessä kulutusverot ovat jossain määrin progressiivisia.

Kuten näet, tässä lyhyesti esitettynä kolme näkökulmaa, joista katsottuna kulutusverojen voidaan sanoa olevan joko proportionaalisia, regressiivisiä tai progressiivisia. Useilla keskustelijoilla tuntuu olevan taipumuksena nähdä asia juuri siltä kannalta, joka parhaiten palvelee omia tarkoitusperiä.

Kulutustottumuksia tilastoidaan ja näitä tilastoja on myös yhdistetty tulonjakotilastoihin. Keskimäärin välillisten verojen osuus tuloista kasvaa suhteessa suuremmaksi mitä pienemmät ne ovat.

Ansiotuloverotus ja kulutusverotus toimivat siis keskimäärin vastakkain suhteessa tuloihin. Yksittäisten ihmisten tapauksissa tietenkin heitot voivat olla suuriakin.

Mielestäni tulot ovat hyvä mittari joihin suhteuttaa kaikki veroja, koska tulot kuitenkin suurimman osan kohdalla määrittävät myös veronmaksukyvyn.

Jep, voihan tuon toki noin ajatella, jos haluaa asettaa juuri veronmaksukykyperiaatteen etusijalle, ja tarkastella kysymystä juuri tuosta näkökulmasta.

Toinen henkilö saattaa haluta tarkastella asiaa vaikkapa etuperiaatteen näkökulmasta, ja hänen mielipide asiassaan on tällöin toinen.