Kuluttajahinnat alentuivat euroalueella tammikussa 0,6 prosenttia Euroopan unionin yhdenmukaistetun kuluttajahintaindeksin (YKHI) mukaan, kertoo Eurostatin ennakkotieto. Näin jyrkkä hintatason lasku nähtiin edellisen kerran heinäkuussa 2009. Hintojen laskusuunta syventyi joulukuusta, jolloin kuluttajahinnat alentuivat 0,2 prosentilla. Arviot deflatorisen kehityksen voimistumisesta olivat tiedossa, kun Euroopan keskuspankki (EKP) päätti 22.1. omaisuuserien ostojen laajentamisesta eli rahapolitiikan ns. määrällisestä keventämisestä (käsitettä selventää Antti Suvannon kirjoitus). Esitellessään EKP:n neuvoston päätöstä pääjohtaja Mario Draghi ei kuitenkaan edes maininnut sanaa deflaatio. Miksei?

Draghi totesi, että ”odotettua heikomman” inflaatiokoehityksen välittömin syy oli öljyn hinnan jyrkkä lasku. Samaa sanoi Suomen Pankin pääjohtaja Erkki Liikanen viime lauantaina TV1:n Ykköasaamussa (26:30 eteenpäin) arvioidessaan, ettei euroalue ole vielä deflaatiokierteessä.Totta onkin, että jos tarkastellaan ns. pohjainflaatiota eli jätetään indeksikorista pois muun muassa energia ja ruoka, joiden hinta vaihtelee lyhyellä aikavälillä voimakkaasti, ei euroalue ole deflaation tilassa (alla olevan kuvion pohjainflaatioindeksiin ei sisälly myöskään alkoholi eikä tupakka). Pohjainflaatiota pidetään rahapoliittisen päätöksenteon kannalta parempana hintakehityksen indikaattorina kuin yleistä kuluttajahintaindeksiä (ks. Märten Rossin raportti).

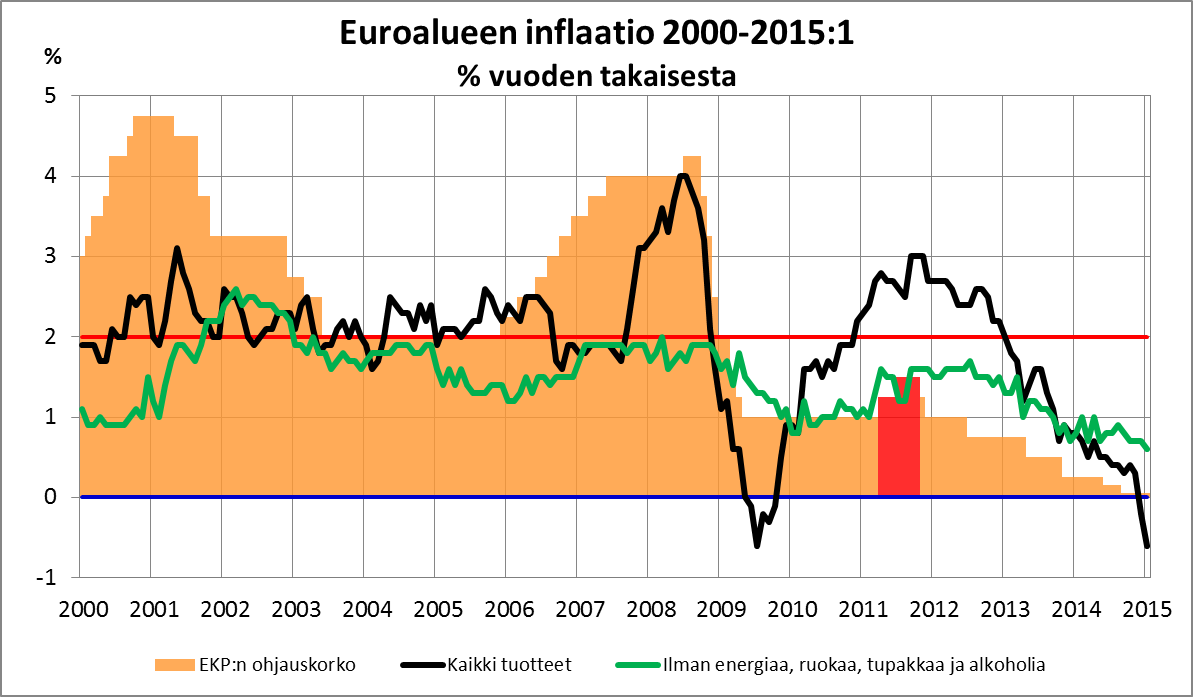

Vaikka pohjainflaation vauhti on edelleen plussalla, 0,6 prosenttia tammikuussa, on huomattava, että vauhti on hidastunut kesästä 2013 ja painunut selvästi alle prosentin − kauaksi EKP:n 2 prosentin inflaatiotavoitteesta. Vaikka siis unohtaisimme yleisindeksin laskun ja tarkastelisimme pohjainflaatiota, on selvää, että inflaatiovauhdin alentuminen on yhä uhkaavampi ongelma euroalueella. Koska EKP:n ohjauskorot ovat käytännössä nollassa, on määrällinen keventäminen ainoa keino inflaation vauhdittamiseksi.

Vuotuinen pohjainflaatio painui vuoden 2008 finanssikriisin jälkeen yhden prosentin tienoille vuonna 2010 noustakseen vuoden 2011 keväällä 1,5 prosenttiin − jääden siis kuitenkin selvästi inflaatiotavoitteen alle. Silti EKP nosti ohjauskorkoaan 0,25 prosenttiyksiköllä kahdesti: huhti- ja heinäkuussa 2011 (punaiset palkit yllä olevassa kuviossa). Pääjohtaja Jean-Claude Trichet perusteli koronnostoa yleisindeksillä mitatun inflaation kiihtymisellä (täällä ja täällä). Päätöstä kritisoivat tuoreeltaan muun muassa The Economist ja Paul Krugman. ”Sen, joka haluaa ymmärtää, miksi Euroopan talous ei elpynyt vaan notkahti uudestaan, ei tarvitse etsiä syytä kauempaa”, kirjoittaa puolestaan Barry Eichengreen uudessa kirjassaan Hall of Mirrors. Yhteensä 0,5 prosenttiyksikön koronnosto kuulostaa kovin pieneltä muutokselta. Sellainen se normaaliaikoina olisikin, mutta lienee jo käynyt selväksi, ettemme elä entisenlaisia (=finanssikriisiä edeltäviä) normaaliaikoja.

EKP alensi korkoja marraskuussa 2011 Draghin tultua EKP:n pääjohtajaksi. Hänen suullaan keskuspankki on luvanut tehdä ”mandaattinsa rajoissa − − kaiken, mitä tarvitaan euron puolesta”, kuten Draghi lausui heinäkuussa 2012 lisäten kuuluisat sanat: ”Ja uskokaa minua, se riittää”. Draghin johdolla on EKP on koetellut mandaattinsa rajoja, viimeksi toissaviikkoisella päätöksellään, jota vastaan äänestivät Hollannin ja Saksan keskuspankkien pääjohtajat. Saksan Jens Weidmann perusteli vastustavaa kantaansa sillä, että matalan inflaation (lue: hintojen laskun) syynä oli ennen kaikkea öljyn hinnan alentuminen. Hänen mukaansa on monia viitteitä siitä, että poikkeuksellisen hidas inflaatio on ohimenevä ilmiö. EKP:n neuvoston enemmistö − mukaan lukien Erkki Liikanen − ei kuitenkaan uskonut Weidmannin perustelua, jonka taloushistoriallista vakuuttavuutta heikentää tieto siitä, että saksalaiset rahapoliitikot ovat sitten 1920-luvun alun hyperinflaation tunteneet suurempaa inflaatiopelkoa kuin deflaatiokauhua.