Koronapandemian helpottaessa alettiin toiveikkaasti odotella paluuta normaaliin. Sitten Venäjän hyökkäys Ukrainaan sekoitti maailmantalouden ja vauhditti jo kiihtymässä ollutta inflaatiota. Uskottavuutensa puolesta taistelevat keskuspankit reagoivat tilanteeseen korkoja nostamalla. Taas puhutaan paluusta normaaliin, kun nollakorkojen aika päättyy. Mutta kuinkahan normaalia oikein on odotettavissa? Sitä sopii kysyä.

Nimelliskorot nousevat …

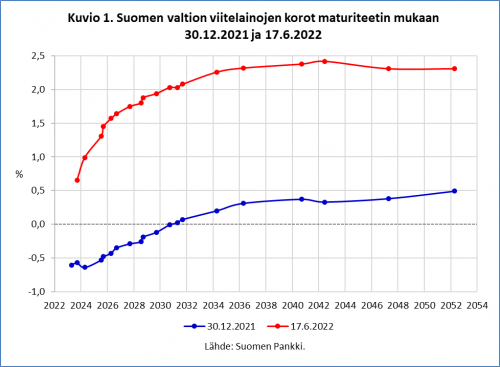

Suomen valtion kymmenvuotisten obligaatioiden jälkimarkkinakorko oli vielä ennen joulua hieman nollan alapuolella. Tämän vuoden maaliskuussa se nousi yhden prosentin tuntumaan, toukokuun loppuun mennessä jo 1,5 prosenttiin ja Euroopan keskuspankin (EKP) ilmoitettua 9.6. ohjauskorkojensa tulevista nostoista Suomen valtion kymmenvuotisten obligaatioiden korko nousi jo yli kahden prosentin ja on tätä kirjoittaessani (17.6.) 2,08 prosenttia. Noin kahdella prosenttiyksiköllä ovat nousseet myös pidempijuoksuisten valtionlainojen korot, aina kolmikymmenvuotisiin asti (ks. kuvio 1).

Varoituksia korkojen noususta on kuultu vuosien ajan, mutta korkotaso on vain jatkanut laskuaan. Nyt varoittelijat nauttivat revanssista. ”Korkojen paluusta varoitelleita pidettiin synkistelijöinä, ilonpilaajina ja vanhanaikaisen rahapolitiikan airueina”, kirjoittaa Helsingin Sanomat (10.5.) , joka ilmoittaa yhden ajanjakson päättyvän. Lehti toivoo, että samalla loppuu ”huoleton suhtautuminen velkaan. Velka maksaa taas.” Tätä laulua tulemme varmaan kuulemaan erilaisina variaatioina lähiaikoina.

… mutta entä reaalikorot?

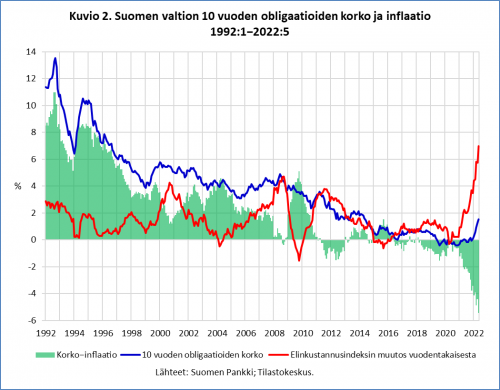

Nimelliskorot ovat nousseet nopeasti, mutta niin ovat hinnatkin. Myös koroista puhuttaessa on syytä muistaa, että nimellinen on vain nimellistä. Olennaisempaa on se, mitä tapahtuu reaalikorolle (≅ nimelliskorko − inflaatio). Kuviossa 2 on esitetty Suomen valtion kymmenvuotisten obligaatioiden jälkimarkkinakorko (sininen käyrä) ja elinkustannusindeksin (punainen käyrä) muutos vuodentakaisesta, molemmat sarjat kuukausitasolla. Korot ovat nousseet tämän vuoden aikana, mutta hinnat ovat nousseet selvästi enemmän.

Kuten nähdään, koron ja inflaation erotus eli ex-post reaalikorko (vihreä pylväistö kuviossa 2) on painunut syvästi negatiiviseksi, historiallisen paljon pakkasen puolelle. Valtiovarainministeriö (VM) ennustaa tuoreessa taloudellisessa katsauksessaan, että Suomen valtion kymmenen vuoden obligaatioiden korko on tänä vuonna keskimäärin 1,2 prosenttia ja nousisi siitä 1,8 prosenttiin vuonna 2024. Kuluttajanhintaindeksin mukainen inflaatio on VM:n mukaan tänä vuonna 5,8 prosenttia, mutta vaimentuisi 1,9 prosenttiin vuoteen 2024 mennessä. Näin reaalikorko olisi tänä vuonna peräti 4,6 prosenttia miinuksella. Vuonna 2024 reaalikorko olisi nollan tienoilla. Normaaliako? Korkeintaan finanssikriisin jälkeisen ajan kriteereillä.

Julkisen talouden korkomenot kasvavat, mutta niin myös korkotulot

Vaikka reaalikorot sukeltavatkin lyhyellä aikavälillä syvästi miinukselle, lisää korkojen nousu kuitenkin valtion nimellisiä korkomenoja. VM onkin viime perjantaina (17.6.) julkistetussa talouskatsauksessan tarkistanut ylöspäin arviotaan valtion korkomenoista. Ensi vuoden osalta summaa on korotettu 300 miljoonalla ja vuoden 2026 korkomenot arvioidaan nyt 900 miljoonaa suuremmiksi kuin ministeriö aiemmin arvioi.1 On kuitenkin hyvä muistaa, että ylöspäin mennään tilanteesta, jossa korkomenojen osuus valtion menoista on historiallisen alhainen (ks. Mika Arolan kanssa kirjoittamani artikkeli Suomen valtionvelkakriiseistä).

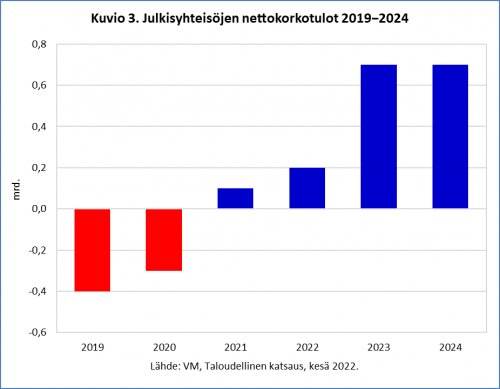

Korkojen noususta on sekin seuraus, että julkisen talouden korkotulot kasvavat. Nollakorkojen aikana muistettiin muistuttaa, ettei korkojen alentuminen ratkaise julkisen talouden kestävyysvajetta, koska myös korkotuotot alentuvat. Nyt argumentti voidaan kääntää: nousevat korot eivät romahduta julkista taloutta, koska korkotulotkin kasvavat. Näin ainakin kertovat VM:n ennusteen luvut, joiden mukaan julkisyhteisöjen kansantalouden tilinpidon mukaiset nettokorkotulot (= korkotulot − korkomenot) nousevat ensi vuonna jo 0,7 miljardia plussalle (kuvio 3). Joku näppärä poliitikko osannee laskea, mitä hyviä asioita tuollaisella summalla voisi kustantaa.

Vakuutus nimeltään Italia

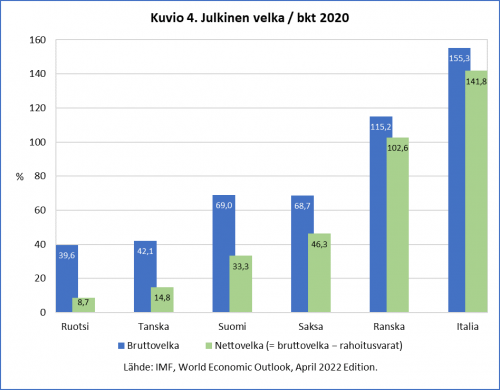

Korkojen nousu koettelee eri valtioita tietenkin kovin eri tavoin riippuen niiden velkaantuneisuudesta. Suomella on enemmän julkista velkaa suhteessa bruttokansantuotteeseen kuin Ruotsilla tai Tanskalla, mutta selvästi vähemmäm kuin vaikkapa Ranskalla − Italiasta puhumattakaan. Suomen bruttovelka/bkt-suhde on sama kuin Saksan, mutta nettovelkasuhde on selvästi alhaisempi (ks. kuvio 4).

Italian kymmenvuotisen valtionvelan korko nousi EKP:n toissaviikkoisen ennakoivan koronnostoilmoituksen jälkeen yli 4 prosentin, mikä pakotti EKP:n neuvoston hätäkokoukseen ja tekemään 15.6. päätöksen Italian ja muiden raskaasti velkaantuneiden valtioden korkotason hillitsemiseksi. Ilmoitus painoi Italian kymmenvuotisen valtionlainan koron alle neljän prosentin (3,69 % 18.6.), mutta korkoero kuvion 4 muihin maihin on suuri. Noiden viiden maan väliset korkoerot taas ovat melko pienet ottaen huomioon kohtalaisen suuret erot niiden velka/bkt-suhteessa: korkojen vaihteluväli on Saksan 1,67 prosentista Ranskan 2,21 prosenttiin (18.6.).

EKP:n neuvosto päätti hätäkokouksessaan ”pyytää eurojärjestelmän komiteoita ja EKP:n asiantuntijoita nopeuttamaan uuden, hajautumisen vastaisen rahapolitiikan välineen kehittämistä”. Suomeksi sanottuna on kyse toimenpiteistä, joilla yritetään estää eurojärjestelmän hajoaminen korkoerojen suurentumisen vuoksi. On melkoista uuskieltä luonnehtia tätä osaksi paluuta ”tavanomaiseen rahapolitiikkaan”. EKP:n toimet varmistanevat, että Italiaa vähemmän velkaantuneiden euromaiden korot pysyvät kohtuullisina.

Inflaatio-optimismia viran puolesta?

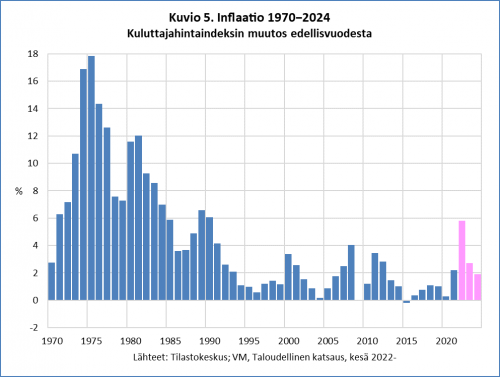

Kuluttajahinnat olivat Suomessa viime kuussa 7 prosenttia korkeammalla tasolla kuin toukokuussa 2021. Se on suurin luku sitten helmikuun 1990. VM:n uuden talousennusteen mukaan inflaatio nousee tänä vuonna myös vuositasolla 32 vuoden takaisin lukemiin. Mutta jo ensi vuonna oltaisiin lähellä EKP:n ja muidenkin keskuspankkien asettamaa 2 prosentin tavoitetta. Puheet 1970-luvun kaksinumeroisten inflaatiolukujen paluusta olisivat siis vain kauhupropagandaa.

Paluu 1970-luvulle ei olekaan pinnallisista yhtäläisyyksistä (energian hinnan nousu) huolimatta todennäköistä. Muistettakoon, että öljyn hinnan monikertaistumisen lisäksi inflaatiolle antoi viisikymmentä vuotta sitten vauhtia Bretton Woodsissa vuonna 1944 luodun valuuttakurssijärjestelmän romahdus elokuussa 1971, kun Richard Nixon lopetti dollarin vaihdettavuuden kultaan. Näin kansainvälinen rahajärjestelmän menetti ankkurinsa: kultaan sidotun dollarin. Vietnamin sodan setelirahoitus synnytti dollaritulvan, joka vauhditti inflaatiota maailmanlaajuisesti.

Nyt inflaation taustalla ei ole kansainvälisen rahajärjestelmän romahdusta. Vai pitäisikö sanoa, ei vielä? Ellei EKP onnistu kaksoistavoitteessaan, inflaation ja euromaiden valtionvelan korkoerojen hillinnässä, koetellaan jo eurojärjestelmän kestävyyttä. Christine Lagardella kollegoineen ja esikuntineen ei taida olla muuta vaihtoehtoa kuin olla inflaatio-optimisteja − jos ei muuten, niin vaikka vain viran puolesta.

1. Nämä arviot ovat kansantalouden tilinpidon mukaisia. Valtion budjetin käsittein tarkasteluna korkomenojen kasvu on nopeampaa (VM, Talouskatsaus, kesä 2022, 67−69).↵