Persikkainen oranssi (peach fuzz) on väri-instituutti Pantonen mukaan vuoden 2024 muotiväri. Kovin pitkälle tulevaisuuteen ei muotivärejä uskaltane ennustaa, mutta Suomen talouden kohdalla voinee tehdä poikkeuksen, sillä ei liene rohkeaa veikata, että tulevina vuosina, ehkä vuosikymmeninäkin, trendaavat harmaan monet sävyt.

Historiallisen hitaan kasvun harmaa

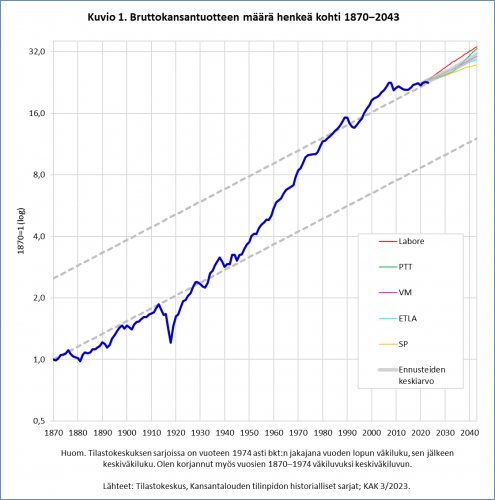

Suomen reaalinen bruttokansantuote (bkt) supistui Suomen Pankin (SP) ja valtiovarainministeriön joulukuisten ennusteiden mukaan 0,5 prosenttia viime vuonna. Kun väkiluku kasvoi samaan aikaan ehkä noin 0,7 prosenttia, pienentyi bkt:n määrä henkeä kohti 1,2 prosenttia. Mikäli nämä ennakkotietoihin perustuvat arviot pitävät paikkansa, vuoden 2023 reaalinen bkt asukasta kohti oli 0,3 prosenttia pienempi kuin vuonna 2008.

Viisitoista vuotta paikallaan polkemista on Suomen modernissa taloushistoriassa poikkeuksellista, kuten kuvio 1 osoittaa. Ainoastaan pahimman talouskriisimme vuodet 1917–1919 ovat tässä suhteessa surkeammat: silloin reaalinen bkt/asukas oli kolmena vuonna peräkkäin pienempi kuin 15 vuotta aiemmin, vuonna 1918 peräti 18,7 prosenttia pienempi.

Puhe viidentoista vuoden nollakasvusta on kuitenkin liioittelua, sillä vuosiin 2008−2023 mahtuu finanssi- ja Nokia-kriisin romahdus ja alamäki 2008−2015 ja sen jälkeinen kasvuvaihe, jonka koronapandemia katkaisi. Siitä toivuttua iski Venäjän hyökkäyssodan šokki, monen tekijän irti päästämä inflaatio, jonka hillitsemiseksi kiristetty rahapolitiikka viimeistään tönäisi Suomen talouden taantumaan viime vuonna.

Takana on siis vaikeat viisitoista vuotta. Tulevaisuus näyttää hieman valoisammalta, jos ennustelaitosten pitkän aikavälin kasvuennusteet toteutuvat − ja jos säästymme suurilta negatiivisilta šokeilta. Viiden ennustelaitoksen arviot kahden seuraavan vuosikymmen (2023−2043) kasvunmäkymistä on esitelty Kansantaloudellisessa aikakauskirjassa (3/2023). Niiden mukaiset kasvukäyrät on esitetty kuviossa 1. Vuosien 2023−2033 kasvuennusteiden keskiarvo on 1,26 prosenttia ja vuosien 2023−2043 keskiarvo 1,64 prosenttia. Keskiarvojen keskiarvoksi tulee 1,45 prosenttia.

Olen jatkanut vuosien 2023−2043 keskiarvouraa taaksepäin sekä vuodesta 1870 eteenpäin (harmaat katkoviivat kuviossa 1). Kuten nähdään, Suomen taloudelle ennustettu kahden vuosikymmenen kasvuvauhti on samaa luokkaa kuin ennen toista maailmansotaa ja paljon vähemmän kuin 1950-luvulta finanssikriisiin − pois lukien tietenkin 1990-luvun laman vuodet. (Kuviossa 1 käytetyllllä logaritmisella asteikolla tasainen eksponentiaalinen kasvu näyttäytyy suorana.) Mikäli talous olisi kasvanut tällä vauhdilla viimeiset 153 vuotta bkt henkeä kohti olisi nyt vain 40 prosenttia siitä mitä se on.

Finanssikriisin jälkeen elettiin ehkä sen toiveen kannattelemana, että talous palaisi vaikeuksien jälkeen entiselle kasvu-uralle. Sellaiset toiveet on pitänyt tietenkin heittää jo ajat sitten. Ennusteet vaikuuttavat meille, etteivät tulevat vuosikymmenetkään tuo muutosta. 1990-luvun lamasta finanssikriisin kestänyt nopean kasvun kausi oli siis yhden taloushistoriallisen ajanjakson loppu, ei uuden alku.

Vanhenevan väestön harmaa

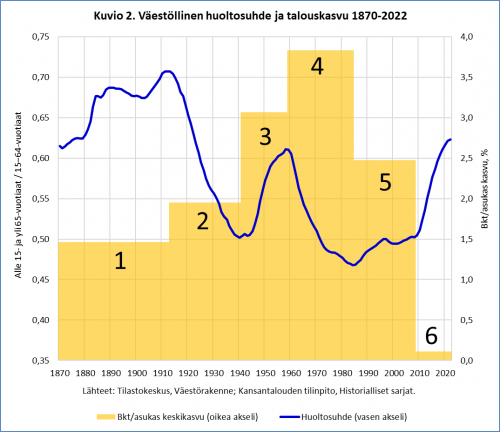

Yksi syy Suomen talouskasvun hidastumiseen on väestön ikääntyminen. Henkeä kohti lasketun bkt:n jakassa (väestö) on kasvava joukko osoittajan (bkt) kasvattamiseen osallistumattomia. Tämä tietenkin hidastaa bkt per capitan kasvua. Väestön ikärakenteen vaikutusta talouskasvuun voi arvioida väestöllisen huoltosuhteen avulla. Se suhteuttaa ei-työikäisten (alle 15 ja yli 65 vuotiaat) määrän työikäisten (15−64-vuotiaat) määrään. Korkea huoltosuhde on tietenkin huono ja alhainen hyvä seikka talouden näkökulmasta,

Kuvio 2 osoittaa, että huoltosuhde on heikentynyt jyrkästi finanssikriisin jälkeen − jyrkemmin kuin koskaan aikaisemmin viimeisen puolentoista vuosisadan aikana. 1800-luvun lopussa huoltosuhde oli vielä korkeampi, mutta silloin lasten osuus ”huollettavista” oli paljon suurempi kuin nykyään, jolloin huoltosuhdetta ajaa ylös ikäihmisten väestöosuuden kasvu.

Vuodesta 1870 nykypäivään ulottuvan ajanjakson voi jakaa huoltosuhteen näkökulmasta kuuteen pääjaksoon. Ensimmäinen on ensimmäiseen maailmansotaan ulottunut kasvavan huoltosuhteen aika (1870−1912); toinen on toiseen maailmansotaa kestänyt alenevan huoltosuhteen kausi (1912−1940); kolmas on 1950-luvun lopulle jatkunut nousun aika (1940−1958): neljäs on alenevan huoltosuhteen aika 1950-luvun lopulta 1980-luvun puoliväliin (1958−1984); viides on alkavan nousun alku finanssikriisiin asti (1984−2008); ja kuudes on sen jälkeinen jyrkkä nousu (2008−2022).

Kuten vertailu talouskasvun keskivauhtiin (kullankeltaiset pylväät kuviossa 2) osoittaa, huoltosuhteen ja talouskasvun vauhdin yhteisvaihtelussa näyttäisi olevan jossain määrin odotetunlainen logiikka: huoltosuhteen selkeään parantumiseen liittyi kasvun nopeutuminen (1 → 2 ja 3→ 4) ja huoltosuhteen heikkenemiseen kasvun hidastuminen (4 → 5 ja 5→ 6). Poikkeuksen säännöstä tekee 1940−1950-luku, jolloin kasvu oli sotien välistä aikaa nopeampaa, vaikka huoltosuhde heikentyi. Tosin jaksojen kasvuvauhdit olisivat suurin piirtein samat, mikäli jätämme maailmansotien kriisivuodet pois laskuista.

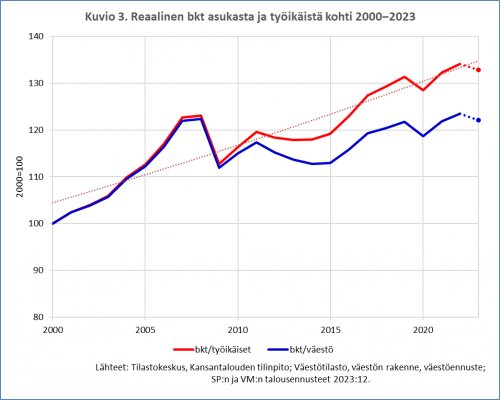

Huoltosuhteen heikentymisen vaikutusta henkeä kohti laskettuun reaaliseen bkt:een havainnollistaa kuvio 3, jossa on esitetty sekä bkt/asukas että bkt/työikäinen. Kuten huomataan, käyrissä ei ole suurta eroa ennen vuotta 2009, jolloin ne erkanevat. Bkt/työikäinen kasvoi keskimäärin 1,2 prosentin vauhtia vuodesta 2000−2023 (tuo päätevuosien mukaan laskettuna; trendikasvu oli 1,1 % ja vuosikasvujen keskiarvo 1,3 %). Ei mikään mahtava lukema, mutta reippaasti nollan yläpuolella.

Ikääntyvän Euroopan harmaa

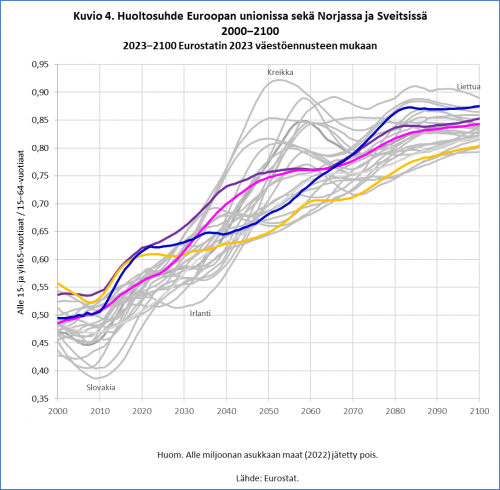

Suomen ikääntyminen on kyllä hyvin tiedossa: eihän kotoinen talouspoliittinen puhe olisi muuten täynnä huolta kestävyysvajeesta ja julkisen velan kasvusta. Melko vähälle huomiolle on kuitenkin jäänyt se, miten poikkeuksellisen jyrkkä Suomen huoltosuhteen heikkeneminen on viimeisen viidentoista vuoden aikana ollut muuhun Eurooppaan verrattuna (ks. kuvio 4). Yhtä nopeaa muutosta ei ole läpikäynyt yksikään euroalueen maa, ja Euroopan unionin maistakin vain Tšekissä ja Sloveniassa huoltosuhde heikentyi enemmän kuin Suomessa 2008−2022.

Suomen huoltosuhde oli 2000-luvun ensimmäisellä vuosikymmenellä euroalueen keskiarvon tasolla ja alempana kuin esimerkiksi Ruotsissa ja Ranskassa. Länsinaapurimme huoltosuhde oli tuolloin laskussa vain kääntyäkseen nousuun 2010-luvulla. Muu Eurooppa tulee kuitenkin perässä, mikäli Eurostatin viimevuotinen väestöennusteen perusskenaario toteutuu. Sen mukaan Suomen huoltosuhde on vielä vuosikymmenen euroalueen keskiarvon yläpuolella, mutta sitten kolme vuosikymmentä − 2060-luvun puoliväliin − sitä alhaisempi, noustakseen sitten vuosisadan loppuvuosikymmeniksi taas suuremmaksi. Ranskan huoltosuhde on nyt Suomen tasolla, mutta nousee ennusteen mukaan selvästi pahemmaksi 2030−2050-luvulla. Ruotsinkin huoltosuhde heikkenee, mutta hitaammin kuin Suomen.

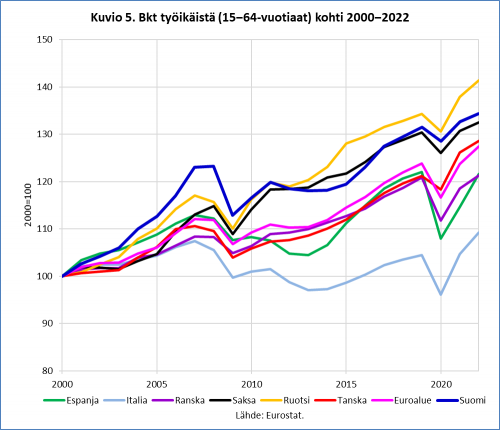

Ikääntyminen on siis heikentänyt talouskasvua enemmän Suomessa kuin eurooppalaisissa verrokkitalouksissa. Niinpä Suomen talouskehitys ei näytäkään poikkeuksellisen surkealta, kun bkt:n määrää verrataan työikäiseen väestöön (ks. kuvio 5). Ruotsissa kasvu on ollut nopeampaa, mutta kaikki muut verrokkimaat jäävät Suomen taakse. Kokonaan toinen juttu on, että kasvu jää vaimeaksi kaikkialla 23 vuoden jaksona, johon sisältyvät finanssikriisi, eurokriisi, koronapandemia ja Venäjän hyökkäys Ukrainaan taloudellisine seurauksineen. Pieni kohtuullisuus talouspoliittisessa itsensäruoskinnassa olisi siis tarpeen.

Varovaisen optimismin harmaa?

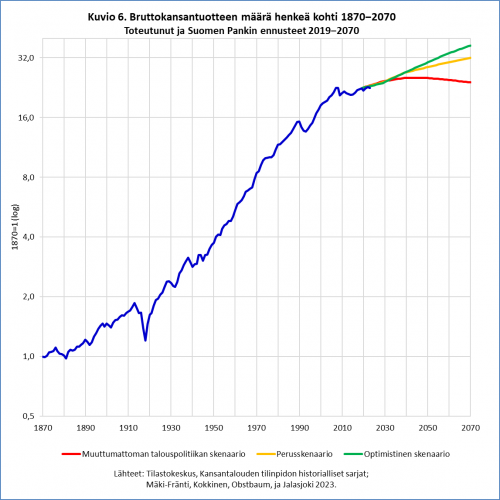

Ennustelaitosten pitkän aikavälin ennusteista osoittautuu pessimistisimmäksi Suomen Pankin ennuste, jonka perusskenaario kuviossa 1 kulkee alimpana, melko kaukana Laboren toiveikkaimman ennusteen urasta. Pankin ennuste ulottuu kuitenkin vielä kolmen vuosikymmentä pidemmälle, vuoteen 2070, ja tarjoaa, ei enää harmaita, vaan suorastaan mustia vaihtoehtoja.

Petri Mäki-Fräntin, Arto Kokkisen, Meri Obstbaumin ja Pirkka Jalasjoen tekemä pitkänpitkän aikavälin ennuste poikkeaa verrokeistaan siinä, että myös inhimillisen pääoman karttumista on ennustettu. Pankin skenaarioissa ”inhimillinen ja kiinteä pääoma selittävät yhdessä työn tuottavuuden kehitystä

sekä talouskasvua”. Tätä kautta koulutusinvestoinnit vaikuttavat merkittävästi ennusteeseen tulevasta talouskasvusta.

Ennuste tarjoaa kolme vaihtoehtoa. ”Muuttumattoman talouspolitiikan skenaariossa” inhimillisen pääoman kehitystä ei tueta eikä maahanmuuttoa edistetä talouspoliittisen toimin, vaan se kehittyy Tilastokeskuksen vuoden 2021 väestöennusteen mukaan. Tämä vaihtoehdon (punainen käyrä kuviossa 6) mukaan bkt/asukas kääntyisi laskuun.

Perusskenaarion oletuksena on, että ”väestön vähenemistä ja nuorten ikäluokkien koulutustason heikkenemistä onnistutaan jossain

määrin hillitsemään”. Tämä tarkoittaa korkea-asteen tutkinnon suorittaneiden osuuden kasvattamista ja maahanmuuton vauhdittamista. Lopputulemana on kuvion 6 keltainen käyrä.

”Optimistinen skenaario” korkea-asteen tutkinnon suorittaneiden osuus kasvaisi vielä nopeammin: 70 prosenttiin 25–34-vuotiaiden ikäluokasta vuoteen 2040 mennessä ja nettomaahanmuutto kasvaisi vuodessa 20 000 henkeä yli Tilastokeskuksen väestöennusteen. Tällöinkin kasvu jäisi historiallisen alhaiseksi, parhaimmillaankin vain 1,1−1,2 prosenttiin 2030−2050-luvulla.

Missä siis on se varovaisen optimismin harmaa? Kirjoittajien johtopäätöksessä, että Suomen kasvunäkymiin voidaan vaikuttaa talouspolitiikan keinoin ”Inhimillisen pääoman rapautumista” voidaan ”hidastaa lisäpanostuksilla koulutukseen sekä kasvattamalla

kannustimia kouluttautumiseen, työntekoon ja syntyvyyden kasvuun”. Lisäksi kasvun edellytyksiä voidaan parantaa koulutettua työperäistä maahanmuuttoa vauhdittamalla, mikä on tietenkin helpommin sanottu kuin tehty.

Kaukonäköisen harmaa

Väestön ikääntymisen taloudelle aiheuttama rasite on näkynyt eniten julkisen talouden kehityksessä. Tai ainakin siitä on pidetty eniten meteliä. Julkinen velka on kasvanut, ja puhe siitä ja julkisen talouden kestävyysvajeesta on hallinnut talouspoliittista keskusteluamme jo kauan. Mutta vaikka karsittaisiin pois velkapaniikkipuhe, jää jäljelle todellinen ja sitkeä ongelma. Ja mikäli edellä esitettyihin ennusteisiin on luottaminen, pelastajaksi ei ole tulossa sellainen talouskasvu jollaiseen 1900-luvun jälkipuoliskolla totuimme. Puhumattakaan tulevaisuudesta, jota leimaisivat jatkuvat kriisit.

Kun talouskasvusta ei ole sellaiseksi taikatempuksi, jolla julkisen talouden ongelmat ratkaistaisiin, tarvitaan myös sopeutustoimia: menojen kasvun hillintää ja veropohjan vahvistamista. Ellei näin toimita, velka-asteen nousu ”vaarantaa pohjoismaisen mallin olemassaolon”, kirjoittavat Jukka Pekkarinen ja Vesa Vihriälä. Julkisen talouden vakauttamiseen tarvitaan heidän mielestään ”pitkäjänteistä, hallituskausien yli ulottuvaa ohjelmaa”, parlamentaarinen linjausta julkisen talouden hoidosta ”selvästi nykyistä pidemmälle aikajänteelle, noin kahden vaalikauden ajaksi”. Samoilla linjoilla on Markus Jäntti. Tähän suuntaan puhui myös tasavallan presidentti Sauli Niinistö viimeisessä uudenvuodenpuheessaan kysellessään, olisiko − turvallisuuspolitiikan esimerkkiä seuraten − mahdollista etsiä ”kansantalouden kohentamiseksi yhteisiä näkemyksiä, joilla olisi jatkuvuutta yli vaalikausien”.

Grey fuzz

Pantone insituutti päätyi vuoden 2024 muotiväriä etsiessään persikkaiseen oranssiin (peach fuzz), koska halusi löytää sävyn, jossa kaikuisi ihmisten synnynnäinen läheisyyden ja yhteyden kaipuu ja päätyi ”väriin, joka säteilee lämpöä ja modernia eleganssia. Sävyn, joka resonoi myötätunnon kanssa – – ja yhdistää vaivattomasti nuorekkaan ajattomaan”, kuten instituutin varapääjohtaja Laurie Pressman valintaa luonnehti. Olisi hienoa jos Suomen taloudellisen tulevaisuuden grey fuzz – pehmeä, pörröinen vai sumea harmaa? – hehkuisi edes hieman noissa sävyissä.

Mielenkiintoinen kirjoitus. Herätti mielessäni kuitenkin kysymyksen siitä, onko nykyisten ikääntyvien paremman terveyden vaikutuksia trendeihin arvioitu lainkaan? Vai onko merkitys mahdollisesti niin vähäinen, ettei sillä suuressa kuvassa ole merkitystä?

Olemme esim. mieheni kanssa 64 vuotiaita terveitä, hyväkuntoisia ja liikunnallisia eläkeläisiä. Taloutemme on kunnossa ja teemme edelleen töitä itsellemme sopivassa määrin. Tunnen paljon samassa tilanteessa olevia eläkeläisiä. Jos tämä on trendi suuremmassaki mittakaavassa, luulisi sillä olevan merkitystä myös kansantalouden kannalta. Emme tarvitse julkisia terveyspalveluita ja osallistumme työelämään. Kartutamme varallisuuttamme ja todennäköisesti meillä on vara kustantaa tarvitsemamme palvelut tulevaisuudessa.

Mieltäni on askarruttanut jo pitkään lisäksi kysymys eläkerahastoista. Kuinka suureksi ja ennen kaikkea miksi ne on tarkoitus kasvattaa? Aina kun puhutaan, että käytännössä kulloinenkin työssä käyvä sukupolvi kustantaa sillä hetkellä maksettavat eläkkeet. Siksi huoltosuhde tietenkin vaikuttaa huolestuttavalta. Miksi eläkerahastoista ei voida käyttää suurempaa osaa eläkkeiden maksuun. Esim. tuotot. Tai pienempiä eläkemaksuje perimällä. Vaikka sitten työnantajilta typerien yritystukien sijaan. Alunperinhän eläkerahastot kai perustettiin turvaamaan suurten ikäluokkien eläkkeet ja rahastoitujen varojen piti hyödyttää suomalaista elinkeinoelämää. Eläkkeen piti olla sellainen, että eläkeläinen pärjää sen varassa ilman valtion muita tukia. Toisin kävi. Eläkerahastojen rahavirrat suuntaavat ulkoimaille sijoitusten muodossa ja hyödyttämään muiden maiden yritystoimintaa. Eläkkeet laskevat laskemistaan, jonka vuoksi osa eläkeläisistä saa asumistukea ja jopa toimeentulotukea. Kuvio tuntuu kerrassaan päättömältä.

No nämä ovat vain tällaisen tavallisen sairaanhoitajan pohdintoja ja mahdollisesti päättömiltä tuntuville asioille löytyy maailmasta joku järkeen käypä selitys. Pahoin kuitenkin pelkään, että se selitys ei ole suomalaisten yhteisen hyvän kannalta kestävä.

Hei

Ikääntyvien terveys on todellakin merkittävä tekijä: mitä parempi se on, sitä pienempi ikääntymisen vaikutus julkisiin menoihin. Tätä yritetään arvioida, tai arvata, kun lasketaan ns. kestävyysvajetta. Mutta eihän sitä voi tietenkään tarkkaan tietää.

Suomalainen työeläkejärjestelmä on osittain rahastoiva: jokainen sukupolvi maksaa osan sillä hetkellä eläkkeellä olevien eläkkeistä ja toisaalta myös säästää omaa, tulevaisuudessa maksettavaa eläkettään varten. Mitä paremmat sijoitustuotot, sitä pienemmät työeläkemaksut. Näinhän sitä ajatellaan, ja muun muassa tästähän varmasti keskustellaan parhaillaan toimivissa työeläkejärjestelmän uudistamista pohtivissa työryhmissä.