… ken arvaisi huomisen, laulettiin 1950-luvun suositussa iskelmässä. Tätä sopii rallattaa talouden sakenevaan sumuun tuijottaessa. Talousennustajan osa ei ole helppo nytkään. Venäjän hyökkäyssodan talousvaikutukset yhdistettynä pandemian jälkiseurauksiin sumentavat nyt talousnäkymiä − ja synkentävätkin, mutta minkä verran, siinä ennustajan ongelma. Kaikki tuntuvat odottavan taantumaa, joten tilanne on toinen kuin kahdessa tällä vuosituhannella maailmantaloutta koetelleessa onnettomuudessa: vuosien 2008−2009 finanssikriisissä ja koronpandemian aiheuttamssa kriisissä. Nehän tulivat yllätyksinä.

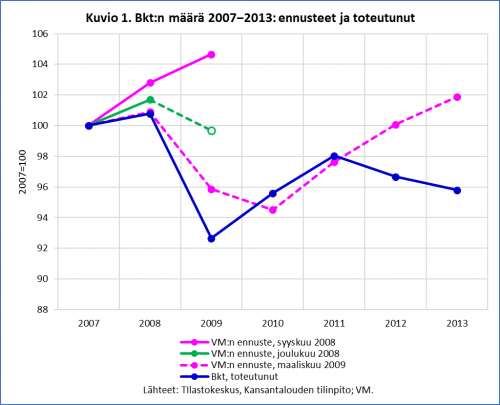

Finanssikriisin vakavuus selvisi vähitellen

Invstointipankki Lehman Brothersin konkurssi 15. syyskuuta 2008 oli finanssikriisin alkuräjähdys, joskin panosta oli kasattu jo jonkin aikaa. Valtiovarainministeriö (VM) oli saanut juuri valmiiksi syyskuun talouskatsauksensa, joka ennusti vuodelle 2009 vielä 1,8 prosentin talouskasvua.

Finanssikriisin edetessä talouden näkymät synkentyivät samalla kun epävarmuus tulevasta lisääntyi. Joulukuussa 2008 VM totesi suhdannekatsauksekssaan, että seuraavana vuonna ”BKT tulee supistumaan, työllisyys heikkenemään ja työttömyys lisääntymään”, mutta poikkeuksellisesti ei esittänyt tarkkoja prosenttillukuja. Ilmeisesti ennusteen laatijoiden näkemys ei kuitenkin ollut kovin synkkä, sillä he kirjoittivat, että ”mikäli kasvu maailmalla käynnistyy ensi vuoden [2009] jälkipuoliskolla, Suomen kansantalous alkaisi piristyä vuoden lopulla. Huonommassa vaihtoehdossa uusi nousu käynnistyisi vasta jossain vaiheessa vuonna 2010.” Kun ennusteessa pidettiin mahdollisena, että vuoden 2009 lopun kasvuluvut olisivat jo positiivisia, voinee arvioida, että kahta prosenttia suurempaa bruttokansantuotteen (bkt) laskua (vihreä katkoviiva kuviossa 1) eivät VM:n ennusteen laatijat ajatelleet.

Vuoden 2009 alkukuukausina kävi jo ilmeiseksi, ettei Suomen(kaan) talous selviä globaalista kriisistä pienin vaurioin. VM:n maaliskuun ennusteessa Suomen bkt:n ennustettiin supistuvan 5 prosenttia ja alamäen jatkuvan myös vuonna 2010. Bkt pienentyi lopulta 8,1 prosenttia vuonna 2009, mutta kasvoi taas seuraavana kahtena vuonna. Näin VM:n maaliskuun 2009 ennuste osui varsin oikeaan vuosien 2010 ja 2011 bkt:n suhteen (ks. kuvio 1). Sitä ei maaliskuussa 2009 osattu arvata, että talous supistuisi uudestaan vuodesta 2012 lähtien (vuonna 2014 bkt oli 2,6 % pienempi kuin 2011).

Ensireaktio koronapandemiaan: yltiöpessimismistisiä talousennusteita

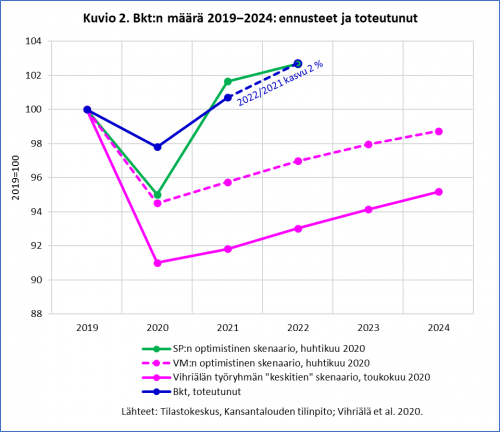

VM:n ensiarvio finanssikriisin vaikutuksista Suomen taloudelle osoittautui siis ylioptimistiseksi. Koronapandemian aiheuttaman talousšokin suhteen tilanne oli toinen: VM ja muutkin ennustajat ennakoivat keväällä 2020 paljon suurempaa kokonaistuotannon supistumista kuin sitten toteutui. Pohjalukemat pessimistisyydessä löi pöytään Vesa Vihriälän johtama työryhmä, joka ennusti toukokuussa 2020 ”keskitien skenaariossaan” Suomen bkt:n supistuvan vuonna 2020 peräti 9 prosenttia. Sen lisäksi työryhmä ennakoi kasvun jatkuvan niin kituliaana, että tänä vuonna bkt olisi vielä 7 prosenttia pienempi kuin 2019. Tämän hetkisen tiedon mukaan Suomen bkt supistui vuonna 2020 vain 2,2 prosenttia ja nousee tänä vuonna ennusteiden keskiarvon mukaan jo 3 prosenttia suuremmaksi kuin 2019.

Pandemian välittömien negatiivisten talousvaikutusten yliarvioiminen kertoo šokin yllätyksellisyydestä ja ainutlaatuisuudesta. ”Normaalin” talouskehityksen logiikkaa ei voinut oikein soveltaa, ja vertailukohdat löytyivät niin kaukaa historiasta − kuten vuosien 1918−1920 espanjantaudista −, että niistä ei voinut vetää suoria johtopäätöksiä nykymaailman monella tapaa toisenlaisissa olosuhteissa iskeneeseen pandemiaan.

Pandemian šokkivaikutuksen yliarvioiminen tuoreeltaan keväällä 2020 ei ole yllättävää. Sitä sen sijaan oli näkemys Suomen talouden pitkäaiakaisesta supistumisesta, joka oli sekä Vihriälän työryhmän että VM:n oletus (ks. kuvio 2). ”Miksi juuri tämän muotoista kriisikäyrää pitäisi pitää uskottavana, lukija kysyy, mutta ei löydä raportista kovin täsmällistä vastausta”, kirjoitin tuolloin. Jaakko Kiander oli raporttia Kansantaloudellisessa aikakauskirjassa arvioidessaan suorasukaisempi: ”Aiempaan taloushistoriaan verrattuna L-muotoinen kehitys ei vaikuta kovin uskottavalta.”

Eikä se uskottavaksi osoittautunut jälkiviisaudenkaan valossa. Virallisista ennustajistamme oikeammassa oli Suomen Pankki (SP), joka huhtikuun 2020 optimistisessa skenaariossaan hahmotteli tuotannon supistuvan jyrkästi vuonna 2020 (−5 %), mutta palaavan kasvu-uralle jo seuraavana vuonna. Bkt supistui paljon vähemmän, kuin keskuspankki ennusti, muttei toisaalta kasvanut vuonna 2021 niin paljon kuin SP optimistisessa vaihtoehdossaan esitti. Mutta kuinka ollakaan: tämän vuoden bkt tulee olemaan juuri sen suuruinen kuin SP huhtikuussa 2020 optimistisessa vaihtoehdossaan esitti, jos bkt kasvaa tänä vuonna ennusteiden keskiarvon verran eli 2 prosenttia (sininen katkoviiva kuviossa 2).

Stagflaation comeback?

Nykyinen tilanne eroaa finanssikriisin tai koronapandemian talousšokeista, sillä talousvaikeudet eivät ole tulleet − tai tulossa − yllätyksenä, vaan niiden kasaantumista on voinut seurata kuin junaonnettomuutta hidastetussa filmissä. Tämä ei tosin taida ratkaisevasti helpottaa tulevan ennustamista, sillä talousvaikeuksien syyt ovat ainakin lähihistorian lyhyestä perspektiivistä poikkeukselliset − kymmentä prosenttia lähentelevät inflaatioluvut ovat kaukana viime vuosikymmenten ”normaalista”.

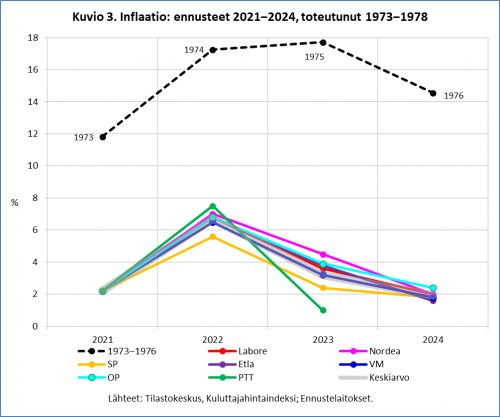

Lähin vertailukohta löytyy puolen vuosisadan takaa, 1970-luvun öljykriisin ja stagflaation vuosista. Inflaation näkökulmasta kuluvaa vuotta voisi verrata lähinnä vuoteen 1974, jolloin inflaatio vauhdittui edellisen vuoden lopulla käynnistyneen öljykriisin vuoksi. Tuolloin inflaatiovauhti oli tosin valmiiksi kova: kuluttajahinnat nousivat Suomessa 7,2 prosenttia vuonna 1972, 11,8 prosenttia 1973 ja 17,3 prosenttia vuonna 1974. Inflaatiohuippu saavutettiin vuonna 1975, jolloin kuluttajahinnat nousivat 17,7 prosenttia.

Nykytilanne on inflaatioprosenttien valossa vielä melko kaukana 1970-luvun puolivälin vuosista ja kauaksi myös jää, jos on uskominen talousennustajiamme (ks. kuvio 3). Seitsemän ennustelaitoksen (Etla, Labore, Nordea, OP, PTT, SP ja VM) keskiarvon mukaan kuluttajahinnat nousevat tänä vuonna 6,7 prosenttia, ensi vuonna 3,2 prosenttia, ja vuonna 2024 oltaisiin jo kahden prosentin inflaatiotavoitteessa (1,9 %).

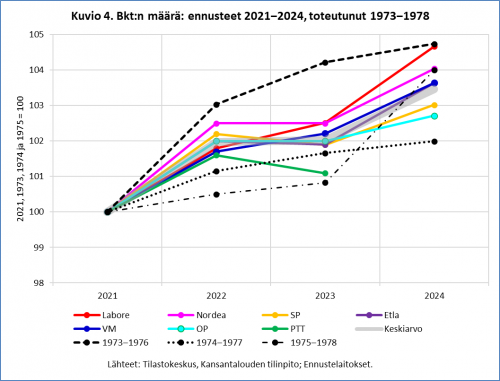

Talouskasvun suhteen nykytilanne muistuttaa enemmän 1970-luvun puolivälin tienoota. Ennustelaitosten keskiarvon mukaan talouskasvu jää ensi vuonna nollaan (keskiarvo 0,04 %), joskin vaihteluväli on melkoinen (1,2 prosenttiyksikköä). Seitsikon optimistisin on Labore ennustaessaan 0,7 prosentin kasvua ensi vuodelle ja pessimistisin PTT uskoessaan taloutemme supistuvan 0,5 prosenttia.

Miltä tulevat vuodet näyttävät 1970-luvun peilissä? Riippuu siitä, mikä vuosi 1970-luvulta otetaan vertailun lähtökohdaksi (ks. kuvio 4). Talouskasvun näkökulmasta 1970-luvun taantuman pohja oli vuosi 1977, jolloin reaalinen bkt kasvoi 0,3 prosenttia (edellisvuosien kasvuprosentit: 1973 6,7 %, 1974 3,0 %, 1975 1,2 % ja 1976 0,5 %). Vuonna 1978 talous kasvoi jo 3,1 prosenttia ja 1979 hurjat 7,9 prosenttia. Ensi vuodeksi ennustettu nollakasvu on siis vähemmän kuin yhtenäkään vuonna 1970-luvulla, mutta toisaalta silloin hitaan kasvun aikaa oli kaksi vuotta (1976 ja 1977), kun taas nyt reaalisen bkt:n kasvu jäisi ennusteiden mukaan alle prosentin vain yhtenä vuonna.

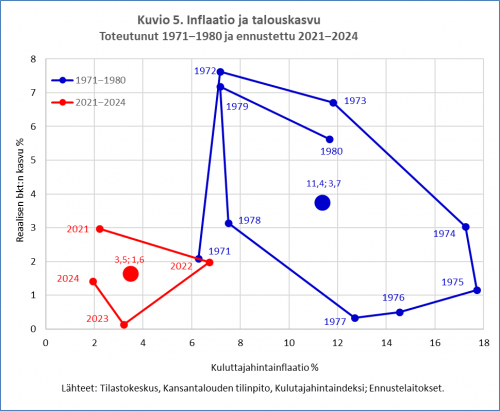

Nykytilanne vertautuu ennusteiden mukaan 1970-lukuun siinä suhteessa, että inflaatio- ja kasvuvauhti hidastuvat samantyyppistä yhteissykliä noudatten; se tosin oli 1970-luvulla pidempi kuin nyt ennustetaan. 1970-luvulla prosessi kesti useita vuosia, nyt sen ennustetaan tapahtuvan parissa vuodessa. Suuri ero on kuitenkin inflaatio- ja kasvuvauhdeissa: 1970-luvulla sekä inflaation että talouskasvun vauhti oli selvästi suurempi (iso sininen pallo kuviossa 5 osoittaa keskiarvon: inflaatio 11,4 %, taloskasvu 3,7 % vuodessa) kuin nyt uskotaan olevan (iso punainen pallo: inflaatio 3,5 %, talouskasvu 1,6 %).

Que sera, sera…

… whatever will be, will be, lauloi Doris Day alussa siteeratun laulun alkuperäisversiossa Alfred Hitchcockin elokuvassa Mies joka tiesi liikaa. Tuo mies, James Stewartin näyttelemä Ben McKenna, tietää itse asiassa tuskallisen vähän melkein läpi koko elokuvan. Totuus paljastuu vasta loppumetreillä suurten symbaalien iskiessä tosisiaan vasten. KRÄSH! Niinkö käy tämän päivän talousennustajillekin? Kenpä tietäis’ sen…

Korjaus 21.9.2022: Kuviossa 4 ollut virhe Suomen Pankin ensi vuotta koskevassa bkt:n kasvuprosentissa korjattu, samoin ensi vuotta koskeva ennusteiden keskiarvo (0,04 %).