Luottoluokituslaitos Fitch laski kolme viikkoa sitten (11.3.2016) Suomen valtion pitkäaikaisen velan luottoluokituksen parhaasta AAA-luokasta toiseksi parhaaseen luokkaan AA+. Valtiovarainministeri Alexander Stubb (kok) reagoi tähän kirjoittamalla kirjeen suomalaisille. ”Luottoluokituksen aleneminen ei ole mikään ’business as usual’ -varoitus, jonka jälkeen kaikki jatkuu kuin ennallaan”, Stubb kirjoitti; ”Se on merkki siitä, että meitä ulkopuolelta arvioivat ovat alkaneet menettää uskoaan Suomen kykyyn uudistua.” Vastausta siihen, miten Suomea arvioidaan ulkopuolelta, voi kysyä kaikkitietäviltä ja -näkeviltä markkinavoimilta.

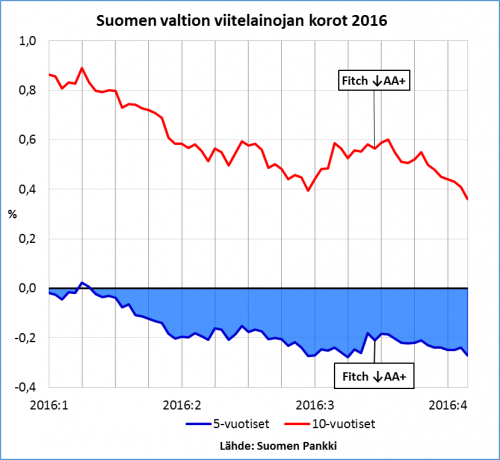

Miten Ftichin luottoluokituksen alennus vaikutti Suomen valtionlainojen korkoon? Ei mitenkään, kertoo alla oleva kuvio (aineisto löytyy Suomen Pankin sivuilta). Viisivuotisen velan korko on ollut miinuksella vuoden alusta ja on edelleekin (5.4.−0,27 %). Sijoittajat siis maksavat mahdollisuudesta omistaa Suomen valtion viisivuotista velkaa! Kymmenvuotisten obligaatioiden korko on sentään plussalla, mutta sekin on vain alentunut Fitchin luottoluokituspäätöksen jälkeen ja on nyt (5.4.) vaivaiset 0,36 %. Suomen valtionvelan korko kertoo sen, että elämme edelleen poikkeuksellisia aikoja − ”business as unusual”, voisi sanoa.

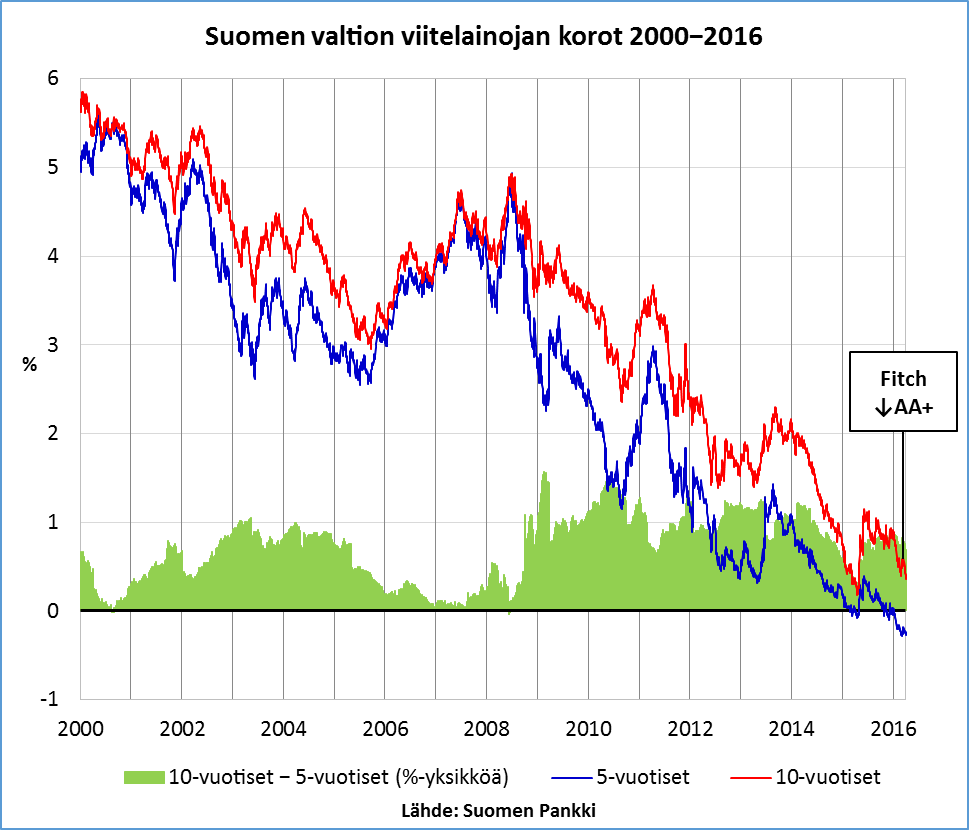

Aikojen poikkeuksellisuus käy vielä selvemmin ilmi, kun zoomaamme kauemmas ylläolevasta lähikuvasta koko meneillään olevan vuosituhannen kattavaan perspektiiviin (kuvio alla). Vuodesta 2000 Suomen valtionlainojen korot ovat alentuneet noin 5 prosenttiyksiköllä ja finanssikriisiä edeltäneestä tasosta noin 4 prosenttiyksiköllä. Finanssikriisin alla (2007) kymmenvuotisten ja viisivuotisten obligaatioiden korot olivat likimain samat (vihreä alue alla olevassa kuviossa). Kriisin jälkeen viisivuotisten obligaatioiden korko sukelsi jyrkemmin kuin kymmenvuotisten, ja korkoero suurentui prosenttiyksikön tienoille (0,97 prosenttiyksikköä 2009−2015). Tämän vuoden kolmen ensimmäisen kuukauden aikana Suomen valtion kymmen- ja viisivuotisten obligaatioden korkoero on keskimäärin 0,77 prosenttiyksikköä. Obligaatiomarkkinat näyttävät siis uskovan, että elämme vielä kauan lättäkorkojen ihmeellisessä maailmassa.

Entä miltä Suomen luottoluokitus ja valtionvelan korko näyttää kansainvälisessä vertailussa: sen kertoo alla oleva kuvio, jossa euroalueen keskeiset taloudet ja joukko oman valuutan maita on asetettu järjestykseen kymmenvuotisen velan koron (pystyakseli) ja kolmen tärkeimmän luottoluokittajan luokitusten keskiarvon1 perusteella. Kuvio kertoo, että valtionvelan korkotaso riippuu euroalueellakin luottoluokituksesta, mutta myös sen, että tämä riippuvuus on heikko. Valtionlainojen korot nousevat varsin hitasti siirryttäessä parhaan AAA-luokasta huonompiin B-tason luottoluokkiin, ja korkotaso on luottoluokitukseen suhteutettuna selvästi alhaisempi euroalueella kuin oman valuutan maissa. Kuvio myös osoittaa, miten tolkutonta Suomen vertaaminen Kreikkaan on.

Fitchin luottoluokituspäätös ei pukannut Suomen valtionlainojen korkoa nousevalle radalle siksikään, että päätöksen perusteluissa ei ollut mitään sellaista uutta, mitä taloutemme tarkkailijat eivät ennestään tietäisi. Luottoluokituksen alennus johtui ennen kaikkea Suomen heikoista kasvunäkymistä. Taloutemme vaikeuksista huolimatta ei näköpiirissä ole mitään sellaista, mikä olisi työntämässä Suomea luottoluokitusasteikolla lähellekään Espanjaa tai Portugalia − Kreikasta puhumattakaan. Kasvavan valtionvelan hoitaminen ei näillä koroilla tule tuottamaan tulevaisuudessakaan suuria ongelmia (ks. kuvio valtiovelan korkomenoista). Velka ei edelleenkään ole pääongelma; kasvun puute on.

Taloustieteilijä Larry Summers toi pari vuotta sitten taloustieteelliseen keskusteluun uudelleen ”pitkittyneen pysähtyneisyyden” (secular stagnation) käsitteen (ks. Tero Kuusen artikkeli). Uusimmassa Foreign Affairs-lehdessä Summers toteaa pitkäaikaisen valtionvelan korkojen perusteella olevan todennäköistä, että elämme matalan inflaation ja nollan tienoilla pyörivän reaalikoron maailmassa seuraavan vuosikymmenen. Eli business as unusual olisikin jatkossa business as usual. Mitä tässä oudossa tilanteessa sitten pitäisi tehdä? Summersin vastaus on selvä: ”Let’s get fiscal” − on satsattava finanssipolitiikkaan kokonaiskysynnän kohentamiseksi. Se edellyttäisi globaalia koordinaatiota. Blogissaan hän muotoilee johtopäätöksensä vielä suorasanaisemmin: ”Globaalin koordinaation fokuksen pitäisi siirtyä rakenteellisia uudistuksia ja budjetin tasapainottamista koskevista kliseistä globaalin kysynnän riittävän tason varmistamiseen.”

1.Luottoluokitus (vaaka-akselilla) on keskiarvo kolmen luottoluokittajan (Standard & Poors, Moody’s ja Fitch) luokituksesta (lähde: tradingeconomics). Paras luokitus AAA=1, AA+=2 jne. Jos luottoluokituksen näkymät ovat negatiiviset, on lukua korotettu (=huononnettu) 0,4:llä, ja jos näkymät ovat positiiviset, on lukua alennettu (=parannettu) 0,4:llä. Korkotiedot ovat Financial Timesin sivuilta (tilanne 5.4.2016 15:29 BST).↵

… ja näin meitä on taas hallitus pettänyt! Tiedotusvälineet paljolti vaan toistavat hallituksen puheita. Toimituksellista arviointia näkee harvoin. Hallituksen petos on paljastettava näkyvästi.