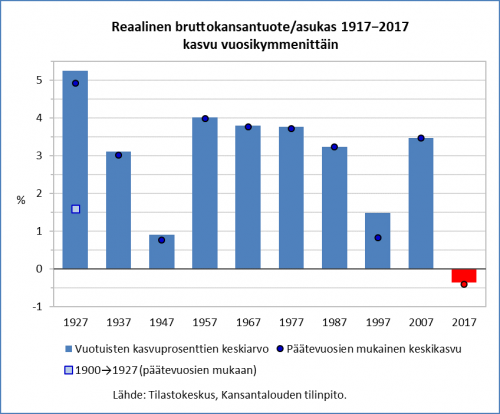

Itsenäisen Suomen historia on kymmenen vuosikymmenen mittainen. Noista kymmenestä on viimeisin (2007−2017) talouskasvun eli henkeä kohti lasketun reaalisen bruttokansantuotteen (bkt) muutoksen mukaan arvioiden kehnoin. Kun vertailemme talouskasvua vuosikymmenittäin (1917→1927, 1927→1937, …, 2007→2017), osoittautuu juuri kulunut kymmenen vuotta ainoaksi jaksoksi, jolloin reaalinen bkt/asukas on pienentynyt. Näin siitä huolimatta, että vertailuvuosikymmenten joukkoon kuuluvat toisen maailmansodan aika (1937→1947) ja 1990-luvun laman vuodet (1987→1997).

Yllä oleva kuvio osoittaa, miten poikkeuksellinen ajanjakso päättynyt pitkä taantuma on itsenäisen Suomen taloushistoriassa. Sadan vuoden jakaminen tasamittaisiin kymmenen vuoden pätkiin on tietenkin karkean mekaaninen jakotapa, joka ei ota huomioon eroja rajavuosien suhdannetilanteessa. Siksi yllä olevassa kuviossa on esitetty sekä päätevuosien mukaan laskettu keskikasvu että vuosittaisten kasvuprosenttien keskiarvo. Koska itsenäisyyden nollapisteessä, vuonna 1917, bkt/asukas oli poikkeuksellisen alhainen (25 % pienempi kuin vuonna 1913), tulee vuosikymmenen 1917→1927 keskikasvuksi huikeat 5 prosenttia vuodessa. Se ei kuitenkaan kuvaa oikein tuolloisen kansantalouden kasvupotentiaalia. Siksi kuvioon on sisällytetty myös vuosien 1900→1927 keskikasvun kuvaaja (vaaleansininen neliö), joka osoittaa 1,6 prosentin vuotuista kasvua. Tämä on hyvä muistus siitä, että kasvuprosentteja esiteltäessä on myös muistettava lähtötaso − perusasia, joka näytti ohitetun taantuman aikana joiltakin talouskommentaattoreilta välillä unohtuvan.

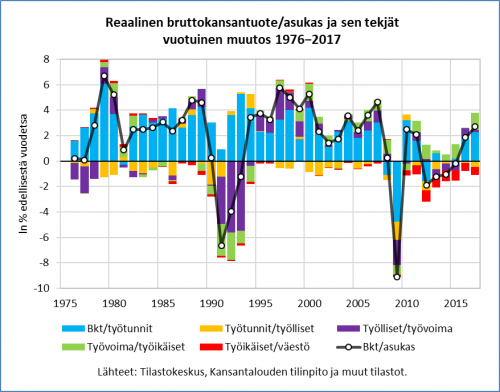

Matti Pohjola on asettanut viime vuosikymmenen pitkän taantuman Suomen talouskasvun historiaan kahdessa tuoreessa artikkelissaan (KAK 3/2017 ja 4/2017). Vuosien 1975−2015 analyysissään Pohjola on purkanut talouskasvun tekijöihinsä, ja osoittaa, että taloutemme paikallaanpolkemisen pääsyy on tuottavuuden kasvun pysähtyminen. Tuottavuuden merkitys käy ilmi myös vuosia 1975−2017 koskevasta kasvuhajotelmastani, jossa olen jakanut henkeä kohti lasketun reaalisen kansantuotteen kasvun lähteet työn tuottavuuteen (bkt/työtunnit) ja työpanoksen määrää kuvaaviin tekijöihin seuraavan kaavan mukaan:![]()

Tuottavuus on tässä siis karkea työn tuottavuus, joka voidaan edelleen jakaa osiinsa eli työpanoksen määrän ja laadun, pääoman ja kokonaistuottavuuden kontribuutioihin; näitä Pohjola on analysoinut artikkelissaan.

Pohjolan esimerkkiä seuraten mittaan kasvua logaritmisilla prosenteilla.1 Yllä oleva kuvio esittää vuotuisen muutoksen. Se osoittaa, että finanssikriisin jälkeinen negatiivinen tuottavuusšokki oli poikkeuksellinen koko ajanjaksona 1975−2017. Vuosina 2016 ja 2017 tuottavuus parantui, mikä selittää suuren osan kasvusta. 1990-luvun lamassa työttömyyden negatiivinen vaikutus oli suurin: se näkyi sekä työlliset/työvoima-osuuden (=1−työttömyysaste) sekä työvoimaan osallistumisen (työvoima/työikäiset) huomattavana negatiivisena kontribuutiona. Työikäisen (15−64) väestön osuuden supistuminen on 2010-luvulla alentanut bkt:n/asukas kasvua tuntuvasti. Työikäistä kohti laskettu bkt:n määrä oli viime vuonna jo 1,8 prosenttia suurempi kuin vuonna 2008. Työikäistä kohti lasketun bkt:n perusteella arvioiden Suomen kehitys verrokkimaihin (ks. edellinen merkintäni) verrattuna näyttääkin hieman paremmalta kuin bkt/asukas-mittaria käytettäessä.

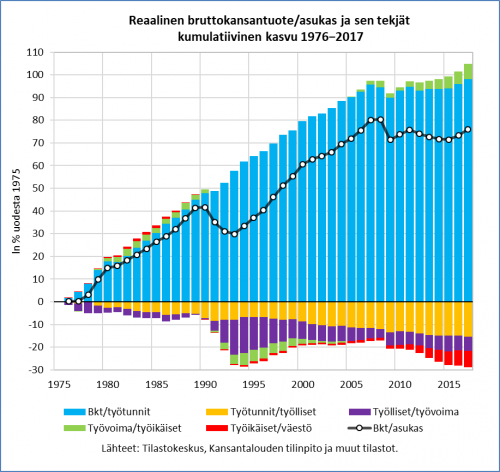

Vuotuisten muutosten tarkastelu ei anna kovin havainnollista kuvaa kehityssuunnista, koska vuoden 2009 syvä sukellus nostaa seuraavien vuosien kasvuprosentteja, vaikka ne eivät riittäisikään kompensoimaan toteutunutta supistusta − tämä koskee esimerkiksi vuden 2010 tuottavuuden kasvua. Siksi alla olevan kuvion pitkän aikavälin tarkastelu, jossa on esitetty talouskasvun ”tekijöiden” kumuloituvat kasvukontrubuutiot vuodesta 1976 vuoteen 2017. Se osoittaa, että työn tuottavuus on henkeä kohti lasketun kokonaistuotannon ratkaiseva positiivinen tekijä. Sen ohella vain työvoimaan osallistumisen kasvulla on viimeisen kahden vuosikymmen aikana ollut myönteinen vaikutus bkt:een/asukas kasvuun. Huomattakoon, että työikäinen väestö tarkoittaa 15−64-vuotiaita, kun taas työvoimaan lasketaan tätä vanhemmatkin. Näin ollen myös ikääntyneiden työllisyyden lisääntyminen vaikuttaa tähän mittariin 15−64-vuotiaiden työvoimaan osallistumisen muutosten lisäksi.

Laskelman miinuspuolelle jäävät työaika, käännetty työttömyysaste (työlliset/työvoima) ja 2010-luvulla myös työikäisten väestöosuus: nämä ovat hidastaneet henkeä kohden lasketun bruttonkansantuotteen kasvua. Työttömyydellä oli erityisen suuri vaikutus 1990-laman aikana ja pitkään sen jälkeen. Pitkän taantuman aikana työttömyyden muutoksen vaikutus on ollut vähäisempi. Työvuoden pituus (työtunnit/työlliset) on tasaisesti alentunut. Meilläkin korkeampi elintaso (bkt/asukas) ja lyhyempi vuosityöaika ovat kulkeneet käsi kädessä (ks. merkintäni). Myös osa-aikaisten työsuhteiden lisääntyminen rakenteellisista tai suhdanneluontoisista syistä on alentanut keskimääräistä vuosityöaikaa.

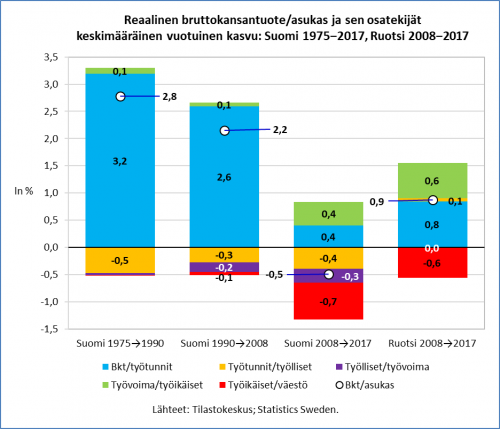

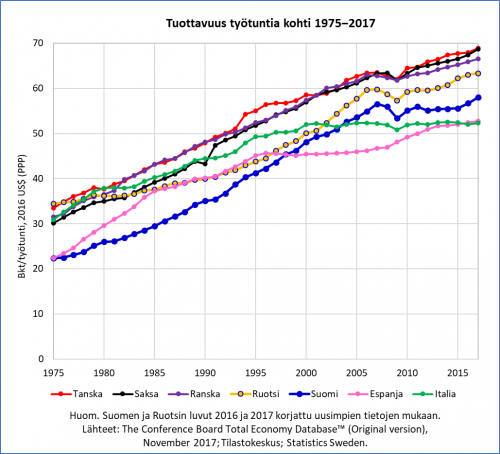

Alla oleva kuvio havainnollistaa pitkän taantumamme (2008−2017) poikkeuksellisuutta vertaamalla sitä 1990-luvun lamaa edeltävään aikaan (1975−1990) ja sen jälkeiseen kasvukauteen (1990−2008). Lisäksi kuviossa on esitetty viimeisen kymmenen vuoden kehitys Ruotsissa. Länsinaapurimme talouskehitys on tunnetusti ollut parempaa kuin meillä: henkeä kohti lasketun bruttokansantuotteen määrän keskikasvu vuodesta 2008 vuoteen 2017 oli siellä 0,9 prosenttia, meillä −0,4 prosenttia. Hurjasta kehityserosta (1,5 prosenttiyksikköä) selittävät valtaosan työajan muutos (Ruotsi−Suomi = 0,5 %-yksikköä), tuottavuuden muutos (R−S = 0,4 %-yks.) ja parempi työllisyyskehitys (R−S = 0,3 %-yks.). Työvoimaan osallistumisen vaikutus on vähäisempi (R−S = 0,2 %-yks.) ja väestön ikääntymisen vielä pienempi 2008−2017 (R−S = 0,1 %-yks.).

Hajotelma on tilastollinen sormiharjoitus, joka pitää paikkansa, koska se on laskennallinen identiteetti. Kyseessä ei ole taloustieteellinen kausaalianalyysi: bkt:n/asukas ”osatekijöitä” ei voi tulkita talouskasvun syiksi, koska ne ovat myös talouskasvun seurauksia. Väestön ikärakenne (työikäiset/väestö) on hajotelman osista oikeastaan ainoa kokonaiskysynnän muutoksista riippumaton tarjontatekijä tarkastelun kohteena olevalla keskipitkällä aikavälillä (2008−2017). Myös työvoimaan osallistuminen muutoksiin vaikuttavat suhdannetilanteen ohella siitä riippumattomat rakenteelliset tekijät, vaikkapa eläkejärjestelmän muutokset.

Työllisyyden kasvukontribuution voi olettaa kääntyvän positiiviseksi Suomessakin nousun jatkuessa, ja näin ehkä käy keskimääräiselle työajallekin (työtunnit/työlliset), jos vastentahtoistesti osa-aikaisten vuotuinen työpanos kasvaa nousun myötä − kovin merkittäväksi sen vaikutus ei kuitenkaan muodostune. Jos Tilastokeskuksen väestöennusteeseen on uskominen, väestön ikääntyminen ”syö” bkt:n/asukas kasvua noin 0,4 prosenttiyksiköllä vuodessa seuraavana 13 vuotena (2017−2030) − siis kuitenkin vähemmän kuin 2008−2017 −, mutta vain 0,1 prosenttiyksiköllä vuosittain seuraavana kolmena vuosikymmenenä (2030−2060).

Finanssikriisiä seurannut tuottavuusšokki oli Suomessa suurempi kuin verrokkimaissa, kuten alla oleva kuvio osoittaa. Siitä käy myös ilmi, että tuottavuuden elpyminen kriisin jälkeen on ollut meillä hitaampaa kuin muualla. Tässäkin vertailussa vain Italia jää taaksemme. Ilman tuottavuuden kasvua ei ole paluuta edes lähelle aiempien vuosikymmenten bkt/asukas-kasvulukuja.

Tuottavuus on siis ratkaiseva talouskasvun tekijä myös tulevaisuudessa, mutta onko vanhoihin korkeisiin kasvulukuihin paluuta? Viime vuosina keskusteltu talouskasvun tulevaisuudesta on ollut suhteellisen pessimististä, mitä tulee tuottavuuskehitykseen. Näitä ”pitkäaikaisen stagnaation” (secular stagnation) pohdintoja ovat kotimaiselle yleisölle esitelleet muun muassa Juha Kilponen (KAK 2/2015) ja Antti Suvanto (KAK 1/2017). Vaikka tuottavuuden alentuminen näyttää olevan pidemmän aikavälin trendi, jonka alkupiste on finanssikriisiä kauempana menneisyydessä, on viimeisen vuosikymmen tuottavuuden alentumisessa myös lyhytaikaisempi osatekijä, jota Maurice Obstfeld ja Romain Duval ovat luonnehtineet ”tuottavuushystereesiksi”. Simon Wren-Lewis on analysoinut tästä näkökulmasta Britanniasta tuottavuuskehitystä. Tällä hetkellä onkin vaikea erottaa tuottavuustrendiä kriisin aiheuttamasta tuottavuuslamasta.

Kaikki paitsi tuottavuus on turhaa, voisi yllä esitettyjen laskelmien sanoman kärjstää. Henkeä kohti laskettu reaalinen bruttokansantuote voi kasvaa merkittävästi vain, jos tuottavuuden kasvuvauhti kohentuu. Siksi onkin yllättävää, että talouspoliittisessa keskustelussamme huono tuottavuuskehitys on saanut varsin vähän huomiota osakseen. Talouspolitiikan tekijöiden huomio on − Matti Pohjolan sanoin − ”keskittynyt miltei yksinomaan yritysten hintakilpailukykyä parantaviin ja julkisen talouden tasapainon palauttaviin toimiin” (KAK 3/2017, 267). Tämä siitä huolimatta, että yksikkötyökustannusten kohoaminen ei selitä kokonaistuottavuuden ongelmia, kuten Pohjola toteaa: ”Hintakilpailukyvyn ja pitkän ajan talouskasvun välillä ei talousteoriasta löydy kausaalisuhdetta, mikä selittää vähäisen huomion kansainvälisessä keskustelussa”. Hänen neuvonsa talouspolitiikan tekijöille on selkeä: ”Talouspolitiikkaa olisi suunnattava toimiin, jotka edistävät kokonaistuottavuuden kasvua” (4/2017, 485).

Miten onnistunut talouspoliitikkojen taantumadiagnoosi oikein on ollut? Onko rakenne- ja suhdannetekijät osattu erottaa toisistaan? Ovatko lääkkeet olleet oikeat? Näitä kysymyksiä pohdin taantuman välitilinpäätöksen seuraavassa osassa.

1. Logaritminen prosentti = (ln(xt)-ln(xt0))*100. Logaritmisten prosenttien mainio ominaisuus on se, että ne voidaan summata. Näin voidaan havainnollistaa kunkin osatekijän vaikutus kasvuun.↵