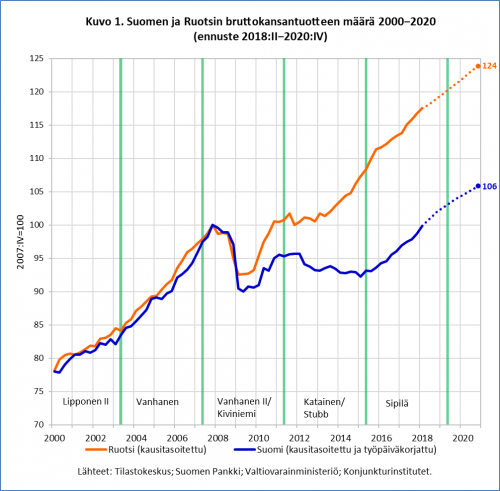

Suomen kokonaistuotannon määrä on saavuttanut pitkää pysähdystä edeltäneen huipputason. Tilastokeskuksen uusimman tilaston mukaan bruttokansantuotteen (bkt) määrä oli tämän vuoden ensimmäisellä vuosineljänneksellä enää vaivaiset 0,11 prosenttia pienempi kuin vuoden 2007 viimeisellä neljänneksellä. Koska kasvu on jatkunut menossa olevan toisen vuosineljänneksenkin aikana, ylittyy finanssikriisiä edeltänyt kokonaistuotannon huippu lopultakin. Hieman yli kymmenen vuotta siihen siis meni. Jatkuvasta kasvusta on nyt saatu nauttia kolme vuotta, vuoden 2015 toisesta vuosineljänneksestä lähtien (vertailukohtana vuodentakainen tilanne). Nyt eletään suhdannehuippua, arvioivat Suomen Pankki (SP) ja valtiovarainministeriö (VM) kesäkuun ennusteissaan. Kumpikin ennustaa bkt:n kasvavan tänä vuonna 2,9 prosenttia mutta vähemmän ensi ja sitä seuraavana vuonna. Ja jos maailma ei ole muuttunut vallan toisenlaiseksi, jossain kulman takana odottaa seuraava taantuma.

Taantumalla, kuten muillakaan suhdannevaiheilla, ei ole yksiselitteistä määritelmää. Monesti taantumasta puhutaan silloin, kun kokonaistuotanto (bkt) supistuu kahtena vuosineljänneksenä peräkkäin, mutta esimerkiksi Yhdysvaltain suhdannetilastoa ylläpitävä The National Bureau of Economic Research (NBER) ei käytä näin mekaanista kriteeriä taantuma-ajoituksisaan (ks. tämä ja tämä). NBER ei erottele tilastossaan lainkaan lamoja, jollaisina monesti pidetään usean vuoden mittaisia taantumia.

Myös Suomen suhdannekehitystä tällä vuosituhannella voidaan jaotella useammalla kuin yhdellä tavalla. Vuosineljänneksittäisen, kausitasoitetun bkt:n määrän perusteella voidaan erottaa vaikkapa seuraavat viisi päävaihetta: 1) vuosien 2000−2007 nousukausi, 2) kriisiksi syventynyt taantuma 2008:I−2009:II, 3) elpyminen 2009:III−2012:I, 4) lama 2012:II−2015:I ja 5) nousukausi 2015:II−. Finanssikriisiä seurannut romahdus on jyrkkydessään omassa sarjassaan: bkt supistui 10 prosenttia. Siihen verratuna lamaksi määrittelemäni jakso (2012:II−2015:I), johon tosin sisältyy muutama kasvun vuosineljännes, oli paljon lievempi: bkt:n volyymi pienentyi vain 3,6 prosenttia kolmessa vuodessa. Nyt jo kolme vuotta kestänyt nousukausi on 8,3 prosentin kasvullaan enemmän kuin kompensoinut lamavuosien tuotannon supistumisen.

Virallisten talousennustajiemme (VM ja SP) mukaan saamme nauttia kasvusta ainakin seuraavat pari kolme vuotta. VM:n ja SP:n ennusteiden vuotuisten kasvuprosenttien keskiarvojen mukaan laskien Suomen bkt olisi vuoden 2020 lopussa 6 prosenttia suurempi kuin ennen finanssikrisiä (2007:IV). Hyvä niin, mutta se ei korvaa sitä kokonaistuotannon menetystä, joka finanssikriisin jälkeen on koettu. Tämän havainnollistaa vertailu Ruotsiin (ks. kuvio 1). Vaikka Suomen talous on viimeisen kolmen vuoden aikana kasvanut kuta kuinkin länsinaapurin vauhtia ja ennusteiden mjukaan kasvaa lähivuosinakin, ei vuosina 2009−2014 syntynyt tasoero tietenkään ole minnekään hävinnyt: vuoden 2020 lopussa se olisi 18 ”indeksipistettä”, kun vuoden 2007 viimeisen neljänneksen bkt:ta merkitään sadalla.

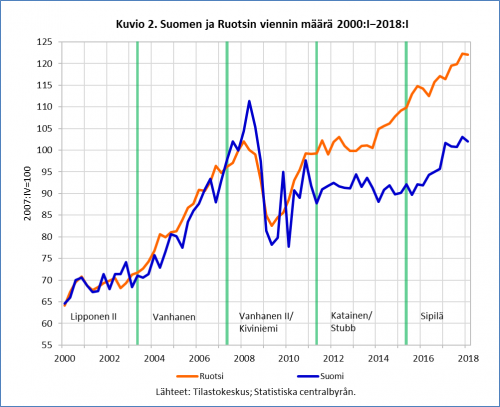

Biljoonan kruunun kysymys ”Miksi Ruotsilla on mennyt paremmin?” on siis yhä ajankohtainen Suomen talouden hyvästä kasvuvireestä huolimatta. Kuten kuvio 1 kertoo, Suomi jäi Ruotsista jälkeen etenkin vuosina 2009−2010 ja 2012−2014, vuonna 2011 kumpikin talous polki pakoillaan. Ero on huikea finanssikriisiä edeltäneeseen kehitykseen verattuna, jolloin naapurimaat näyttivät käyvän yhdessä ain’ − aivan kuten puolen vuosisadan takaisessa ruotsalaisiskelmässä ja sen suomennosversiossa laulettiin. Etsittäessä selityksiä Ruotsin parempaan talouskehykseen kriisin jälkeen kääntyy katse hakemattakin vientiin, jota kuvaavat käyrät näyttävät melkein bkt-käyrien kopioilta (ks. kuvio 2),

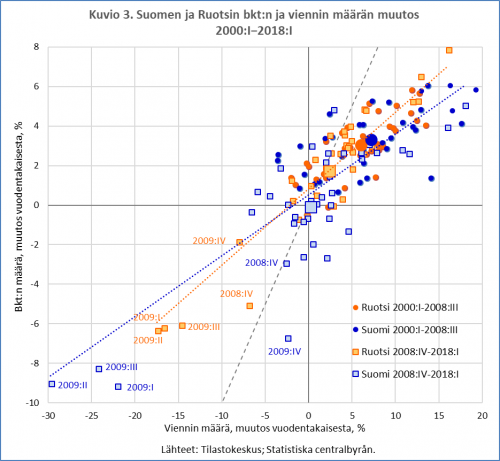

Viennin ja talouskasvun yhteisvaihtelu on esitetty kuviossa 3. Siinä vuosien 2000−2018 kehitys on jaettu kahteen jaksoon: ennen finanssikriisiä (ympyrät) ja sen jälkeen (neliöt). Vuosineljännesaineiston havaintopisteet kuvaavat bkt:n määrän muutosta vuodentakaisesta (pystyakseli) suhteessa viennin määrän muutokseen (vaaka-akseli). Finanssikriisiä edeltäneen jakson kehityksen samankaltaisuutta Suomessa ja Ruotsissa havainnolistavat ajanajakson keskiarvot (suuret ympyrät), jotka ovat melkein päällekkäin. Finanssikriisin jälkeinen kehitys on ollut erilaista ensinnäkin siinä mielessä, että kummassakin maassa sekä viennin että bkt:n kasvu on ollut hitaampaa (isot neliöt) kuin ennen kriisiä. Toinen ero on se, että Suomessa kasvua ei ole kertynyt lainkaan, kun taas Ruotsissa sekä vienti- että bkt-luvut ovat olleet keskimäärin plussalla. Kummassakin maassa vienti on vaihdellut huomattavasti enemmän kuin kokonaistuotanto, kuten trendisuoratkin osoittavat. Ruotsissa vienti on ”tuottanut” koko aikakausi tarkastellen keskimäärin hieman enemmän talouskasvua kuin Suomessa (← Ruotsin trendisuora on lähempänä harmaata 45 asteen suoraa).1

Suomen ja Ruotsin viennin ja kokonaistuotannon vertailu osoittaa, miten olennainen tekijä vientimenestys pienelle avotaloudelle on, ja synnyttää jatkokysymyksen siitä, mikä selittää erot viennin kehityksessä. Tai ei oikeastaan ”mikä” vaan ”mitkä”, sillä ei ole yhtä ainoaa selitystä naapurimaiden erilaiselle kehitykselle. Selityksiksi on tarjottu muun muassa seuraavia tekijöitä: Suomen Ruotsia huonompi vientikilpailukyky, Ruotsin viennin monipuolisempi rakenne sekä Suomen kokema negatiivinen Nokia-šokki eli matkapuhelintuotannon ja -viennin päättyminen.

Vientikilpailukykyselitys on hallinnut kotoista keskustelua on kotoisessa keskustelussa, jossa on lähes täysin keskitetty kustannuskilpailukykyyn Sipilän hallituksen ohjelman tapaan: ”Kilpailukykymme on rapautunut 10–15 prosenttia keskeisiä kilpailijamaita heikommaksi.Vienti ei vedä.” Nämä prosentit tulivat Suomen Pankin johtokunnan neuvonantajan Lauri Kajanojan laskelmasta, jota Helsingin Sanomien pääkirjoitustoimittaja Paavo Rautio luonnehti viime vuosien vaikuttavimmaksi taloutta koskevaksi selvitykseksi eikä aivan aiheetta.

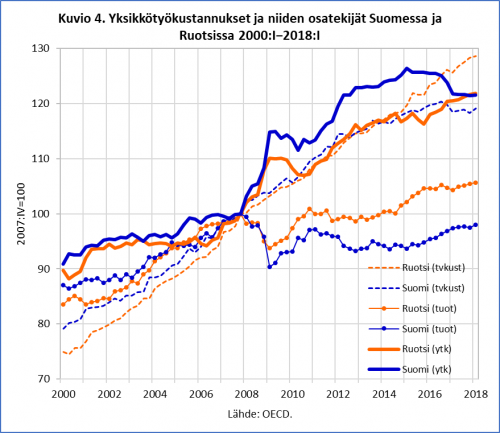

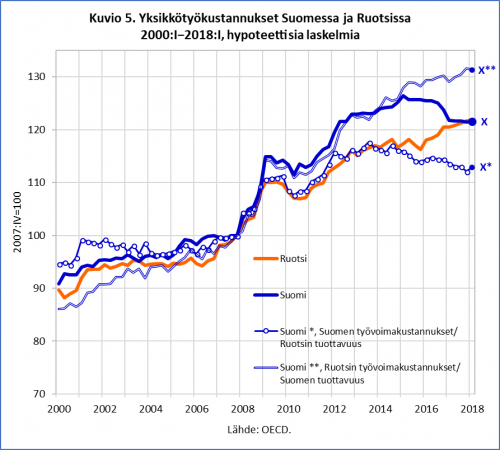

Yksikkötyökustannukset (ytk) nousivat Suomessa finanssikriisin puhjettua selvästi Ruotsia enemmän, sen osoittaa OECD:n tilastoon perustuva kuvio 4. Tämän vuoden ensimmäisen neljänneksen aikana Suomen yksikkötyökustannukset ovat saman verran korkeammalla suhteessa vuoden 2007 tasoon kuin Ruotsissa. Yksikkötyökustannusten noususta − ja siis myös viennin hintakilpailukyvyn rapautumisesta − on monesti syytetty antitupo-Sari-Sairaanoitaja-palkkaratkaisuja juuri ennen finanssikriisin puhkeamista. OECD:n tilaston mukaan, jossa työvoimakustannukset on laskettu työllistä (ei työtuntia) kohti, niillä ei juurikaan ollut vaikutusta siihen, että yksikkötyökustannukset nousivat finanssikriisin jälkeen Suomessa enemmän kuin Ruotsissa. Pääselitys löytyy Suomen huonommasta tuottavuuskehityksestä eli yksikkötyökustannuskaavan nimittäjästä (yksikkötyökustannukset = työvoimakustannukset / tuottavuus).

Tämä käy havainnollisemmin ilmi kuviosta 5, jossa on esitetty Suomen ja Ruotsin todellisten yksikkötyökustannusten lisäksi kaksi hypoteettista käyrää Suomelle: A) Suomen yksikkötyökustannusten mutta Ruotsin tuottavuuden mukaan ja B) Suomen tuottavuuden mutta Ruotsin työvoimakustannusten mukaan. A-vaihtoehdossa (Suomen työvomakustannukset/ Ruotsin tuottavuus, ympyrä-kuvioinen käyrä) yksikkötyökustannukset olisivat kulkeneet finanssikriisin jälkeen samaa uraa Suomessa ja Ruotsissa mutta mutta olisivat alentuneet vuodesta 2014 lähtien meillä päätyen pisteeseen X*, vaikka ne länsinaapurissa jatkoiva nousuaan. Jos B-vaihtoehto (Ruotsin työvoimakustannukset/ Suomen tuottavuus, vaaleansininen käyrä) olisi toteutunut, olisivat Suomen yksikkötyökustannukset suhteessa Ruotsiin nyt paljon todellista suuremmat (piste X**) ja kustannuskilpailukyky siis huonompi.

Nämä hypotettiset laskelmat osoittavat, että tuottavuusšokki (≈ Nokia-šokki) selittää paljolti yksikkötyökustannusten nousua. Ne myös muistuttavat siitä, miten ratkaiseva asia tuottavuus talouskehityksessä on − seikka, joka on jäänyt kotoisessa keskustelussa aivan liian vähälle huomiolle, kuten Matti Pohjola on todennut (KAK 4/2017). Muta ne myös osoittavat, että vaatimukset palkkamaltista ovat olleet − Ruotsia vertailukohtana käyttäen − perusteluja. Pisteessä X* olisi mukavampi olla kuin pisteessä X, mutta tuottavuutta on vaikea käskeä kohentumaan. Siksi työvoimakustannukset ovat etenkin lyhellä ja keskipitkällä aikavälillä se kahva, jota kääntämällä yksikkötyökustannuksia voidaan laskea ja kustannuskilpailukykyä parantaa. Onhan pisteessä X sentään mukavampi olla kuin pisteessä X**.

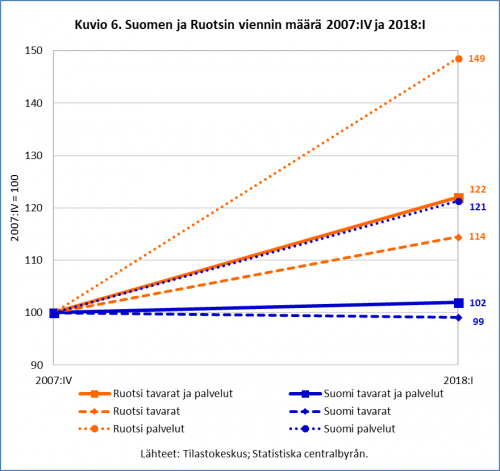

Kustannuskilpailukyvyn lisäksi vientimenestykseen vaikuttaa ns. reaalinen kilpailukyky, joka perustuu liiketoimintaosaamiseen. Yleisen hokeman mukaan suomalaiset ovat hyviä insinööritaidoissa mutta huonompia markkinoinnissa ja muussa liiketoimintaosaamisessa, jotka taas kuuluvat ruotsalaisten vahvuuksiin. Olisiko tässä yksi selitys palveluviennin surempaan osuuteen ja nopeampaan kasvuun Ruotsissa (kuvio 6.)?

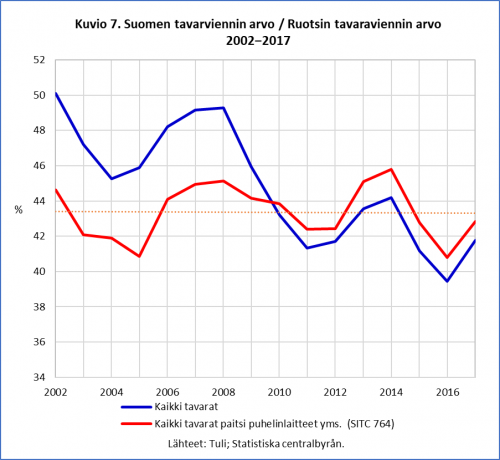

Rakenteellisen vientišokin (≈ Nokia-šokki) vaikutuksen Suomen tavaraviennin Ruotsia heikompaan kehitykseen tuo esiin kuvio 7, jossa Suomen tavaraviennin arvo on suhteutettu Ruotsin euromääräiseen tavaraviennin arvoon. Kun puhelinlaitteet osineen ja tarvikkeineen (SITC 764) jätetään pois laskuista, ei Suomen tavaraviennin arvo suhteessa Ruotsin tavaravientiin ole trendinomaisesti muuttunut vuosina 2002−2017. Vertailu Ruotsiin tukee siis Katariina Nilsson Hakkalan ja Saara Tammisen johtopäätöstä, että ”Suomen heikkoa kokonaisviennin kehitystä selittää erityisesti aikaisempi riippuvuus Nokiasta ja sen viennin romahduksen luoma erittäin merkittävä shokki talouteemme” (KAK 2/2018, 303).

Suomen talous on päässyt Ruotsin veroisen kasvuvauhtiin, mutta vaikka naapurimaiden taloudet kasvaisivatkin jatkossa samaa vauhtia, säilyisi finanssikriisin aikana revähtänyt tasoero. Ja jos Suomen Pankin ekonomistien Petri Mäki-Fräntin ja Meri Obstbaumin arvio Suomen pitkän aikavälin 1,5 prosentin kasvusta ja ruotsalaiset arviot (ks. tämä ja tämä) noin 2 prosentin kasvuvauhdista pitävät paikkansa, ero suurentuisi. Suomen henkeä kohti laskettu bkt suhteessa Ruotsin bkt:een/asukas pienentyisi 2020−2030-luvulla. Jos oletetaan väestön kasvun vuoteen 2040 asti olevan keskimäärin 0,2 prosenttia (ks. tilastokeskuksen väestöennuste) tulee bkt:n/asukas vuosikasvuksi Suomessa 2026−2040 1,3 prosenttia.2 Se olisi vähemmän kuin Ruotsissa (1,6 %), ja niin Suomen bkt/asukas pysyttelisi noin vuoden 1980 tasolla eli runsaassa 80 prosentisssa Ruotsin bkt:sta/asukas (osotoimapariteetin mukaan TED-tietokannan maaliskuun 2018 version tietoja vuodesta 2016 kansallisilla kasvu- ja ennusteprosenteilla jatkaen). Jos käy niin kuin on ennustettu, voidaan Suomen itsenäisyyden 120-vuotisjuhlien aikaan todeta, että maamme taloudellinen kiinniotto suhteessa länsinaapuriin päättyi finanssikriisiin. Ei olisi liioiteltua puhua historiallisesta käänteestä.

Suomen talouden vaikean vuosikymmenen aikana maassa on ollut viisi pääministeriä (ks. kuvio 1) ja neljä valtiovarainministeriä. Vaalikausia osuu ajanjaksoon kolme, hallituspohjia hieman enemmän (tiedot löytyvät täältä). Eduskuntavaalien lähestyessä epäilemättä väitellään siitä, kenen ansiota talouden hyvä nousuvire on, ja ketä pitäisi syyttää lamavuosien heikosta talouskehityksestä. Näin siitä huolimatta, että kriisin, taantuman ja nousukauden pääsyyt löytyvät muualta kuin hallitusten päätöksistä: maailmantalouden suhdanteista, Euroopan keskuspankin politiikasta (vuoden 2011 virheratkaisuksi yleisesti arviotu korkojen nosto ja kasvua vauhdittaneen määrällisen elyvytyksen aloittaminen vuoden 2015 alussa) sekä yhden yrityksen (Nokia) kohtaloista. Toivottavasti energiaa riittää senkin pohtimiseen, miten talouskasvun edellytyksiä parannetaan. Se edellyttää katseen suuntaamista paljon vaalikautta pidemmälle. Tätä palvelee myös vertailu Ruotsiin. Se on sellainen kengässä hiertävä kivi, jota ei kannata poistaa.

1. Vaaka- ja pystyakseleiden erilaisten asteikkojen vuoksi kuvioon on piirretty harmaa katkoviiva osoittamaan ”yksi−yhteen”-riippuvuutta eli hypoteettista uraa, jolla vienti ja bkt muuttuvat aina yhtä paljon.↵

2. VM ja SP voisivat seurata ruotsalaista esimerkkiä ja sisällyttää keskipitkän ja pitkän aikavälin talousennusteisiin myös arvion asukasta kohti lasketun bkt:n kehityksestä.↵