Bruttokansantuote (bkt) henkeä kohti − kiintein hinnoin ja kausitasoitettuna − oli viime vuoden kolmannella neljänneksellä yhä 3,5 prosenttia pienempi kuin vuoden 2007 neljännellä neljänneksellä (lähde: Tilastokeskus, neljännesvuositilinpito). Valtiovarainministeriön (VM) ja Suomen Pankin (SP) uusimpien ennusteiden (VM ja SP) ja Tilastokeskuksen väestöennusteen mukaan henkeä kohti laskettu bkt saavuttaa finanssikriisiä edeltäneen huipun (2018 vuositasolla) vuonna 2020. Kaksitoista vuotta! Historiallinen ”saavutus”, sillä toista yhtä pitkää pysähdystä eivät kansantulotilastomme (1860−) tunne. Ensimmäisen maailmansodan ja sisällissodan alhosta noustiin kymmenentenä vuotena (1923) kriisiä edeltäneen huipun (1913) yläpuolelle; 1990-luvun laman aikoihin samaan saavutukseen tarvittiin seitsemän vuotta (1990→1997).

Suomen Pankki arvioi päättyneen vuoden kasvun yllättävän suureksi: bkt:n volyymi kasvaisi pankin mukaan peräti 2,7 prosenttia vuonna 2018. Kun viime vuoden kolmen ensimmäisen neljänneksenä kasvua kertyi 2,4 prosenttia edelliseen vuoteen verrattuna, pitäisi viimeisen neljänneksen bkt:n olla peräti 3,6 prosenttia vuodentakaista suurempi. Näin tuskin tulee käymään, joten SP joko arvioi bkt-tilastojen tarkentuvan ylöspäin tai sitten pankin ennustekone on yskinyt pahemman kerran. Valtiovarainministeriön ennuste 2,5 prosentin kasvusta vuodelle 2018 on linjassa vuoden kolmen ensimmäisen neljänneksen kasvuvauhdin kanssa ja siksi uskottavampi. SP:n ja VM:n ennusteet eroavat merkittävästi myös kolmen seuraavan vuoden osalta, kuten alla oleva taulukko osoittaa:

| Bkt:n kasvu, % | ||

| SP:n ennuste 2018:12 | VM:n ennuste 2018:12 | |

| 2018 | 2,7 | 2,5 |

| 2019 | 1,9 | 1,5 |

| 2020 | 1,7 | 1,3 |

| 2021 | 1,4 | 1,1 |

| 2017→2021 | 7,9 | 6,5 |

Vuotuisten kasvuprosenttien erot saattavat vaikuttaa vähäisiltä, mutta kumuloituessaan ne johtavat melko lailla toisistaan poikkeaviin arvioihin Suomen talouden koosta vuonna 2021, koska SP ennustaa systemaattisesti nopeampaa kasvua kuin VM. SP:n ennusteen mukaan bkt olisi vuonna 2021 242 miljardia vuoden 2017 hinnoin, mutta VM:n ennusteen mukaan kansantalouden koko olisi tuolloin 239 miljardia − 3 miljardia tai 1,3 prosenttia pienempi kuin SP:n ennustama. Ei aivan vähäpätöinen summa. Olettaen kokonaisveroasteen olevan 42 prosenttia, tietäisi SP:n ennusteen toteutuminen 1,3 miljardia enemmän tuloja julkistaloudelle vuonna 2021 kuin VM:n ennusteen toteenkäyminen.

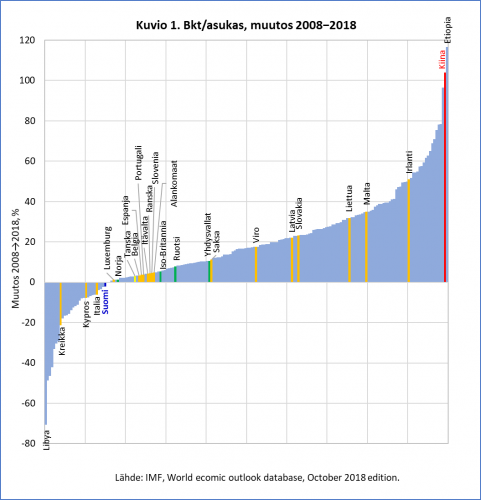

VM:n pessimistisemmän ennusteenkin mukaan bkt/asukas − tuo aineellisen elintason karkea mittari − saavuttaisi vuonna 2020 vihdoin finanssikriisiä edeltäneen tason (2018). Siinä ei ole kuitenkaan paljoa kehumista, sillä Kansainvälisen valuuttarahaston (IMF) tilaston ja tätä vuotta koskevan ennusteen mukaan vain 28 maassa bruttokansantuote henkeä kohti on kehittynyt vuodesta 2008 vuoteen 2018 kehnommin kuin Suomessa (ks. kuvio 1). Euroalueella (kullankeltaiset pylväät) talouskasvu on ollut kehnompaa vain Kreikassa, Kyrpoksella ja Italiassa. Suomi kuuluu toiseksi alimpaan kymmenesosaan, kun maailman taloudet pannan järjestykseen 2008−2018 bkt/asukas-kasvun mukaan (pystyviivat kuviossa 1 osoittavat desiilijaon). Suurin osa euroalueen ydinmaista kuuluu kolmanneksi alimpaan desiiliin; suurista ja vanhoista euromaista vain Saksassa kasvu on ollut − juuri ja juuri − viidenteen desiiliin oikeuttavaa. Baltian maissa bkt/asukas on tänä vuonna jo huomattavasti kymmenen vuoden takaista korkeampi: ne kuuluvat maailman talouksien joukossa mediaanivauhtia nopeammin kasvaneisiin. Veroparatiisi Irlanti taas on oma poikkeustapauksensa.1

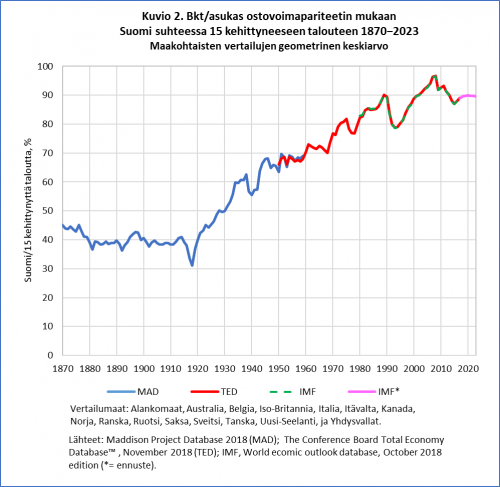

Suomi on siis menestynyt surkeasti kansakuntien talouskilpailussa viimeisen kymmenen vuoden aikana. Pitkää taantumaa edeltänyttä yhdeksää vuosikymmentä voi pitää kohtalaisena taloudellisena menestystarinana. Suomi lähestyi – ei tasaisesti mutta sitkeästi – talouskasvun eturintamaa, jota seuraavassa vertailussa edustaa 15 kehittyneen läntisen talouden joukko (K15 = 11 Länsi-Euroopan maata, Yhdysvallat, Kanada, Australia ja Uusi-Seelanti) (lähteinä Maddison projektin tietokanta, TED-tietokanta sekä IMF:n tilastot).

1800-luvun lopulla ja 1900-luvun alussa Suomen bkt asukasta kohden oli vertailukelpoisten eli ostovoimapariteetin mukaisten lukujen mukaan runsaat 40 prosenttia K15-ryhmän tasosta. Siitä noustiin 1930-luvulla jo 60 prosenttiin ja 1950-luvulla päästiin 70 prosentin tuntumaan. 80 prosentin raja rikottiin 1970-luvulla ja 90 prosentin raja vuonna 1989. 1990-luvun alun syvässä lamassa Suomi jäi reilusti jälkeen kehittyneiden talouksien verrokkiryhmästä − suhteellinen tulotaso painui alle 80 prosentin −, mutta nopea ja pitkä talouskasvun kausi laman jälkeen nosti Suomen kansantuotteen henkeä kohti yli 90 prosenttiin 15 kehittyneen talouden keskiarvosta, joka lähes saavutettiin (97 %) vuonna 2008.2

Taloutemme syvä sukellus finanssikriisin aikana ja ja pitkä pysähdys sen jälkeen painoivat Suomen tulotason alle 90 prosenttiin K15-ryhmän tasosta. Pudotus oli samaa kokoluokkaa kuin 1990-luvun laman aikana, mutta nyt ei näköpiirissä ole nousua: IMF ainakin ennustaa Suomen bkt:n/asukas pysyvän lähivuosina 90 prosentissa K15-ryhmän tasosta vuoteen 2023 ulottuvalla ennustejaksollaan. Toki taso on kymmenisen prosenttiyksikköä korkeampi kuin 1990-luvun laman pohjassa.

Pitkä taantumamme on sysännyt Suomen kansakuntien taloudellisessa kilpailussa kolmen vuosikymmenen takaisiin asemiin, sillä nykyinen suhteellinen tulotaso saavutettiin ensimmäisen kerran 1980-luvun lopussa. Ei ole katastrofi, jos taloutemme ei jatkossa enää lähestyisikään kehittyneiden talouksien eturintamaa, mutta silloin meidän on kerrottava itsellemme uudenlainen tarina taloudellisesta kehityksestämme.

Juuri nyt tuo tarina näyttäisi koostuvan seitsemästä kiinnioton vuosikymmenestä ja niitä seuranneesta kolmen vuosikymmenen jaksosta, johon sisältyvät syvän laman, nopean kasvun ja pitkän taantuman vuosikymmet: jyrkkiä vaihteluja ilman suhteellisen tulotasomme pysyvää nousua. Tässä tarinassa finanssikriisiä edeltänyt kasvuihme onkin onnenkantamoinen, ei trendi vaan myönteinen poikkeama siitä 1990-luvun negatiivisen poikkeaman jälkeen.

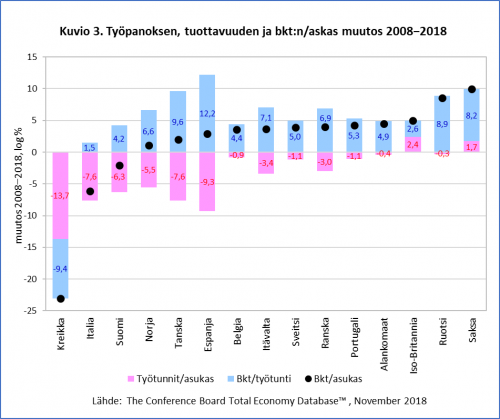

Onko sankaritarina Suomen taloudellisesta kiinniotosta siis päättynyt? Vuosikymmen päästä olemme jälkiviisaampia, mutta tämän hetkiset ennusteet panevat nyökyttelemään. Jotta Suomi alkaisi taas lähentyä talouskasvun eturintamaa, pitäisi tuottavuuden kasvaa nopeammin kuin muissa kehittyneissä talouksissa, sillä työpanos asukasta kohti tuskin kasvaa ikääntyvässä Suomessa nopeammin kuin muissa kehittyneissä talouksissa, ja talouskasvuhan (bkt/asukas) syntyy työstä (työtunnit/asukas) ja sen tuottavuudesta (bkt/työtunnit).

Henkeä kohti lasketun bkt:n kasvu voidaan siis pilkkoa kahden osatekijänsä, työpanoksen ja tuottavuuden, kasvuksi. Kuvio 3 osoittaa, että Suomen bkt:n/asukas supistuminen 2008−2018 johtuu − laskennallisesti − siitä, että työpanos on pienentynyt enemmän kuin tuottavuus on kasvanut. Kreikan ja Italian talouskehitys on ollut kummankin kasvutekijän suhteen Suomea huonompaa. Niiden lisäksi vain Iso-Britannia jää tuottavuuskehityksessä Suomen taakse. Työtunnit asukasta kohti ovat taas vähentyneet Suomea enemmän Kreikan ja Italian lisäksi myös Espanjassa ja Tanskassa, joiden parempi tuottavuuskehitys nostaa kuitenkin bkt:n/asukas kasvun 2008→2018 plussalle. Saksa on läntisen Euroopan maiden joukossa poikkeus, sillä siellä tuottavuuden kohtuullisen hyvän kasvun ohella myös työpanoksen lisäys on hieman kasvattanut henkeä kohti laskettua bruttokansantuotetta.

Tilastokeskuksen uusimman väestöennusteen mukaan työikäisen (15−64 v) väestön osuus supistuu vuoden 2018 62,5 prosentista 59,7 prosenttin vuoteen 2040 mennessä. Jotta työhön osallistumisen kasvu kompensoisi väestön ikääntymisen työpanoksen tarjontaa vähentävän vaikutuksen, tulisi työllisyysasteen nousta − yllätys, yllätys! − 75 prosenttiin. Muun pysyessä ennallaan se riittäisi takaamaan sen, ettei työpanoksen supistuminen pienennä bkt:ta/asukas. Nykyisellä 72 prosentin työllisyysasteella ikääntyminen nakertaisi talouskasvua (bkt/asukas) 0,2 prosenttiyksikön vuosivauhdilla 2020−2030-luvulla. Kaikki kasvu syntyisi kummassakin tapauksessa vain ja ainoastaan tuottavuuden parantumisesta.3 Tähän talouskasvun ratkaisevaan tekijään toivoisi talouspolitiikassa kiinnitettävän enemmän huomiota.

1. Yleensä bruttokansantuote (bkt), joka mittaa kotimaista kokonaistuotanto, on varsin lähellä bruttokansantuloa (bktl), joka lasketaan vähentämällä bkt:sta ulkomaille maksetut ”ensitulot” (palkat, voitot yms.) ja lisäämällä siihen ulkomailta saadut ensitulot. Niin Suomessa kuin muissakin kehittyneissä talouksissa bkt:n ja bktl:n ero on prosentin, parin luokkaa. Näin oli Irlannissakin 1980-luvun alkuun, jolloin se aloitti agressiivisen verokilpailun tai kehityksen veroparatiisiksi − mitä termiä kukin haluaa käyttää. 1990-luvun lopulla bkt oli jo yli kymmenesosan suurempi kuin bktl, mistä ero on suurentunut yli viidennekseen. Vuonna 2015 bkt oli peräti 26 % suurempi kuin bktl (lähde: Maailmanpankki). Ulkomaisten yhtiöiden maasta viemien voittojen kasvu on kyllä kasvattanut Irlannin bkt:ta, mutta ei ole lisännyt samassa määrin bktl:a ja irlantilaisten elintasoa. Vaikka bkt/asukas on vain karkea elintason mittaria kaikissa maissa, Irlannissa se on niin karkea, ettei sitä oikeastaan kannattaisi käyttää.↵

2. Helsingin Sanomien mielipidekirjoituksessa (HS 27.11.2018) vertailin Suomea kaikkiin kehittyneiden talouksien, joita IMF:n tilastossa on 39, keskimääräiseen bkt:een/asukas (yhteenlaskettu PPP-bkt/yhteenlaskettu asukasluku). Tässä vertailussa Suomi jopa ylitti kehittyneiden talouksien keskiarvon ennen finanssikriisiä.↵

3. Mittakaavaa: vuodesta 2008 vuoteen 2018 työpanos/asukas pienentyi 0,6 %:n ja tuottavuus kasvoi 0,4 %:n vuosivauhtia, joten bkt/asukas pienentyi 0,2 % vuodessa (−0,6+0,4=−0,2) (log %).↵