Koronapandemia on kurittanut maailmantaloutta jo kaksi vuotta, jotka ovat opettaneet varovaisuuteen talousnäkyminen ennustamisessa. Virusmuunnosten aikaansaamat uudet tautiaallot ja niistä aiheutuneet rajoitustoimet ovat toistuvasti lykänneet talouden paluuta normaaliin. Siksi pientä epävarmuutta on ilmassa vielä nytkin, kun näyttää, että omikronaallon hiipuessa kauan kaivattu normaali olisi koittamassa.

Koronasykli päättymässä

Koronapandemian alkuvaiheessa, parisen vuotta sitten, talousennusteet olivat varsin synkkiä niin meillä kuin muuallakin. Mustimmat skenaariot eivät toteutuneet, vaan koronan aiheuttama talouden supistuminen jäi lopulta varsin lyhyeksi. Alaspäin mentiin vain vuosineljännes tai kaksi, pohja saavutettiin vuoden 2020 toisella kvartaalilla, minkä jälkeen kokonaistuotanto jo kääntyi nousuun.

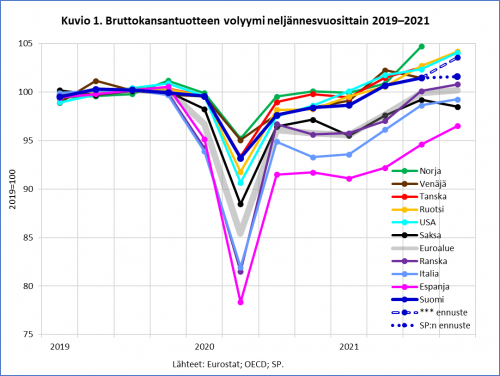

Maiden välillä on kuitenkin ollut suuria eroja niin koronasyklin lasku- kuin nousuvaiheessakin, kuten kuvio 1 osoittaa. Espanjassa reaalinen bkt oli vuoden 2020 toisella neljänneksellä peräti 21,7 prosenttia vuoden 2019 tasoa alhaisempi. Pudotus oli lähes yhtä jyrkkä Ranskassa (18,5 %) ja Italiassa (18,1 %) ja . Euroalueen bkt pienentyi 14,6 prosenttia. Suomi pääsi paljon vähemmällä (−6,8 %), niin myös muut Pohjoismaat. Samaan joukkoon (bkt 2020:2 5 − 10 prosenttia pienempi kuin 2019) kuuluivat myös Yhdysvallat ja Venäjä, jonka lisäsin tavanomaisten verrokkimaiden jatkoksi viime aikojen geopoliittisten uutisten innoittamana.

Tuo kuusikko ylitti vuoden 2019 bkt-tason viime vuoden toisella neljänneksellä ja Ranska kolmannella. Espanjan, Italian ja − kenties yllättäen − Saksankin reaalinen bkt oli ennakkotietojen mukaan vuoden 2021 neljännelläkin neljänneksellä yhä pienempi kuin 2019. Koronakriisi eroaa siis ainakin tähän mennessä finanssikriisistä siinä, että Saksa ei ole tällä kertaa samanlainen Euroopan talousveturi kuin vuosikymmen sitten.

Kuvion 1 luvut vuosineljännekseltä 2021:4 perustuvat Eurostatin ennakkotilastoon, josta puuttuu useita maita, muun muassa Suomi. Siksi olen lisännyt siihen kaksi Suomea koskevaa ennustepistettä (2021:4). Toinen on Suomen Pankin (SP) viime joulukuun ennusteen 3,5 prosentin kasvun mukainen bkt:n määrä viime vuoden viimeiselle kvartaalille. SP:n ennusteen toteutuminen edellyttäisi, että Suomen talous ei olisi juuri kasvanut kvartaalilla 2021:4 (+0,1 % kvartaalista 2021:3). Valtiovarainministeriön (VM) joulukuisen ennusteen 3,4 prosentin vuosikasvun toteutuminen edellyttäisi reaalisen bkt:n 0,3 prosentin supistumista vuosineljänneksellä 2021:4. Kumpikaan ennuste ei vaikuta uskottavalta loka- ja marraskuun tuotannon suhdannekuvaajatilaston sekä loka-joulukuun työllisyystilaston ja liikevaihtotilaston (palvelut, rakentaminen ja teollisuus) valossa, sillä ne osoittavat talouskasvun jatkuneen ja jopa kiihtyneen viime vuoden neljännellä kvartaalilla.

Toinen vuosineljänneksen 2021:4 bkt:n ennuste (***) on peräisin omasta kuvitteellisesta stestonistani. Tuon kolmen tähden ennusteen nimi ei ole oma laatuluokitus, vaan viittaus siihen, että laskelmani nojaa kolmeen edellä mainittuun tilastoon: tuotannon suhdannekuvaajaan, työvoimatiedusteluun ja liikevaihtotilastoon. Numeronmurskaukseni lopputulos on 4,0 prosentin vuosikasvu (2021/2020) ja peräti 2,1 prosentin kasvun kvartaalista 2021:3 kvartaaliin 2021:4. Sen toteutuminen muotoilisi koronasyklin profiilin Suomessa hyvin samannäköiseksi kuin Ruotsissa ja Yhdysvalloissa (ks. kuvio 1).

Normalisoituvat kausivaihtelut

Koronasykli on eronnut ”normaalista” suhdannevaihtelusta siinä, että sen alkusyyt ovat olleet talouden ulkopuolella ja että vaihteluiden aiheuttajana ovat olleet paljolti julkisen vallan rajoitustoimet. Ne ovat aiheuttaneet satunnaisvaihteluja, jotka ovat puolestaan vaikuttaneet talouden totuttuihin kausivaihteluihin. Tämä on entisestään hankaloittanut talouskehityksen ennakointia.

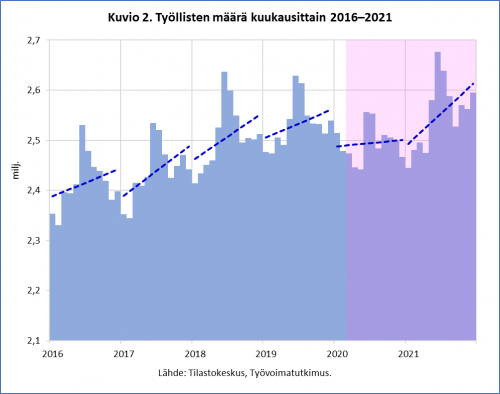

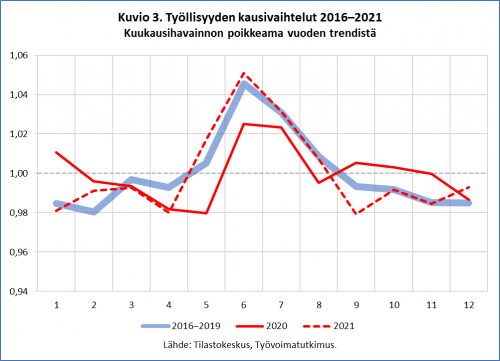

Kausivaihtelua eli vuoden aikana tapahtuvan taloudellisen aktiviteetin vaihtelua aiheuttavat monet tekijät − muun muassa sääolot ja lomakaudet, jotka vaikuttavat toimeliaisuuteen. Työllisyyden suuret kausivaihtelut ovat talouden normaali ilmiö, kuten kuvio 2 osoittaa. Sen siniset katkoviivat esittävät työllisyyden lineaarista trendiä kunakin vuonna. Kuvio 3 puolestaan kuvaa kunkin kuukauden poikkeamaa trendistä eli kausivaihtelua.

Vuosien 2016−2019 trendipoikkeamien keskiarvo (vaaleansininen käyrä kuviossa 3) kuvaa työllisyyden tavanomaista kausivaihtelua. Se kertoo, että työllisyys on suurimmillaan kesällä, huippuna kesäkuu, ja pienimmillään talvella, marras-helmikuussa. Kuten huomataan, ensimmäisenä koronavuonna 2020 työllisyyden kausivaihtelu (yhtenäinen punainen käyrä) poikkesi tavanomaisesta: kesän huippu jäi matalammaksi, kun taas syksyn (suhteellinen) työllisyys oli tavanomaista suurempi. Tammi-helmikuussa 2020, ennen koronarajoituksia, työllisyys oli ymmärrettävästi tuon poikkeusvuoden poikkeustrendin yläpuolella. Viime vuonna työllisyyden kausivaihtelut (punainen katkoviiva) olivat jo paljolti ”normaaleja” eli lähellä vuosien 2016−2019 keskiarvokäyrää.

Kuinka normaalia luvassa?

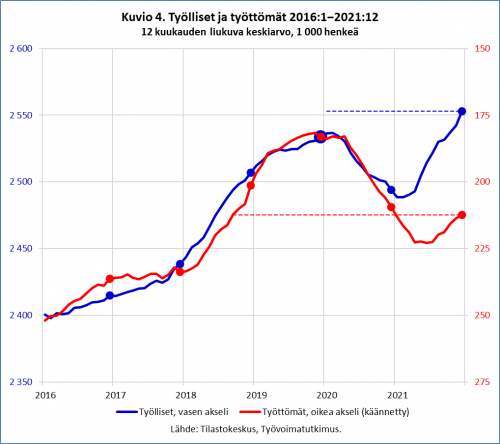

Suomen bkt on siis jo ylittänyt koronaa edeltäneen tason, niin on myös työllisten määrä. Viime vuonna työllisiä oli jo 60 tuhatta enemmän kuin 2020 ja 20 tuhatta enemmän kuin 2019 (ks. kuvio 4; sen 12 kuukauden liukuvien keskiarvokäyrien ympyrät kertovat kunkin vuoden keskiarvon). Vaikka koronakriisi on ollut monella tapaa erikoinen, se on kuitenkin ollut siinä suhteessa tavallinen, että tälläkin kertaa työttömyyden vähentyminen on ollut hitaampaa kuin työllisyyden parantuminen. Viime vuonna työttömien joukko oli enää vain 3 tuhatta suurempi kuin 2020, mutta 29 tuhatta suurempi kuin 2019 (kuvio 4).

Talouden ennustajat lupailevat alkaneelle vuodelle noin 3 prosentin talouskasvua, joten työllisyystilanteen kohentumisen voi odottaa jatkuvan. Riittääkö tuo kasvuvauhti painamaan työttömyyden pandemiaa edeltäneelle tasolle, nähdään aikanaan, mutta siitä riippumatta suhdanne on otollinen työllisyyttä vähentävien ”rakenteellisten” toimenpiteiden toteuttamisiksi. Näin siksi, että ”Suomen työmarkkinoiden rakenteellinen työttömyys on edelleen korkea, ja pitkäaikaistyöttömyys on lisääntynyt viimeisen vuoden aikana”, kuten talouspolitiikan arviointineuvosto tuoreessa raportissaan (s. 41) toteaa.

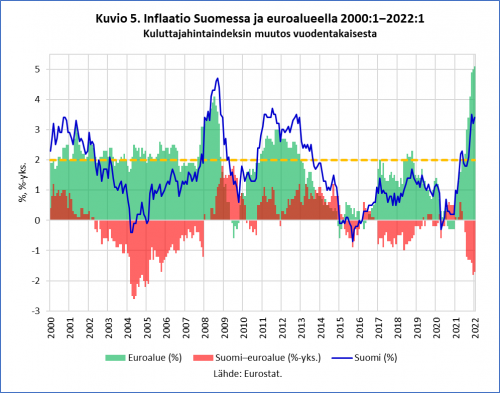

Arviointineuvosto arvioi lähivuosien kasvunäkymiin liittyvän ”ennustettua heikomman talouskehityksen riskejä, jotka ovat suurempia kuin normaaleina aikoina”, mikä ”olisi otettava huomioon myös talouspoliittisissa päätöksissä” (s. 30). Yksi riskitekijä on inflaatio, joka on kiihtynyt etenkin Yhdysvalloissa, mutta myös Euroopassa. Euroalueen kuluttajahintojen nousu vuodentakaiseen verrattuna ylitti vuodenvaihteessa ensimmäistä kertaa yhteisvaluutan historiassa viiden prosentin rajan (ks. kuvio 5).

Suomen inflaatiovauhti on ollut viime heinäkuusta lähtien euroalueen keskiarvon alapuolella, ja ero on vain kasvanut lähelle kahta prosenttiyksikköä. Marras-tammikuussa inflaatiovauhti oli Suomessa 3,4−3,5 prosenttia (kuluttajahintojen muutos edellisen vuoden vastaavasta kuukaudesta). Samoissa lukemissa oltiin 2011−2012, mutta selvästi korkeammalla finanssikriisin puhkeamisen aikoihin 2008.

Se, että kotoinen inflaatiomme on painunut selvästi euroalueen keskiarvon alapuolella, on myönteinen uutinen viennin kustannuskilpailukyvyn kannalta. Niinpä valtiovarainministeriön talouspolitiikan koordinaattoriksi juuri nimitetty Lauri Kajanoja kirjoitti − vielä Suomen Pankin johtokunnan neuvonantajan roolissa −, että ”Suomen kustannuskilpailukyky näyttää vuonna 2022 olevan lähellä koronapandemiaa edeltänyttä tasoa” eikä heikkenekään, kuten vielä kesällä 2021 oli laskeskeltu. Syy arvion muutokseen ”on etenkin se, että työn hinnan nousua Suomen ulkopuolella koskevia ennusteita on tarkistettu ylöspäin”. Nyt olemme inflaatiovertailussa (Suomi vs. euroalue) paremmalla puolella kuin finanssikriisin jälkeen, eivätkä tähän mennessä tehdyt palkkaratkaisut ole tuota etua syömässä.

Suomen inflaatio on siis viimeisen kahden vuosikymmenen katsannossa ”normaalia”, mutta Euroopan ja etenkin Yhdysvaltojen inflaatiovauhti on tuossa perspektiivissä poikkeuksellista. Onko kyseessä väliaikainen vai ohimenevä ilmiö, on ollut viime aikojen kuumimpia talouspolitiikan kiistakysymyksiä etenkin Atlantin tuolla puolen. Kun hintojen nousuvauhti ei tunnu hidastuvan, on Yhdysvaltain keskuspankki FED ilmoittanut nostavansa todennäköisesti korkoja maaliskuussa. Bank of England on jo ehtinyt nostaa peruskorkoaan kahdesti: ensin joulukuussa (0,1 % → 0,25 %) ja uudelleen viime viikolla (0,25 % → 0,5%).

Korot ovat ”normalisoitumassa”, sanotaan, koska inflaatio on ”epänormaalin” korkealla tasolla suhteessa rahapolitiikan tavoitteeksi 1990-luvulta lähtien vakiintuneeseen kahden prosentin tavoitetasoon. Pidemmässä historiallisessa katsannossa nykyiset inflaatioluvut eivät vielä ole kovin epänormaaleja (ks. merkintäni), mutta ”normaalius” taloudessa on tietenkin suuresti aikaan sidottua.