Inflaationpelko on nostanut päätään koronasta elpyvissä talouksissa. Tuomiopäivän profeetat ovat ehtineet ennustaa paluuta 1970-luvun stagflaatiovuosiin: korkean inflaation ja nollakasvun aikaan. Tällä hetkellä noiden synkkien profetioiden toteutuminen vaikuttaa epätodennäköiseltä, mutta inflaation voimistuminen kasvun vauhdittuessa on toki mahdollista. Vaan paljonko on paljon? Kuinka suurista inflaatioluvuista oikein puhutaan? Kysymyksiin voi vastata hakemalla vertailukohtia taloushistoriasta.

Inflaatio: Suomi vs. euroalue

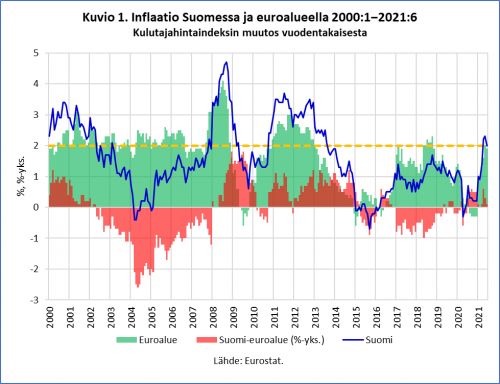

Euroalueella kuluttajahinnat (YKHI) nousivat kesäkuussa 1,9 prosenttia vuodentakaisesta, prosentin kymmenyksen vähemmän kuin toukokuussa. On huomattava, että vertailuajankohtana eli touko- ja kesäkuussa 2020 hinnat eivät juurikaan nousseet (0,1 ja 0,3 % vuodesta 2019). Niinpä hintataso oli tämän vuoden touko- ja kesäkuussa vain 2,1−2,2 prosenttia korkeampi kuin kaksi vuotta sitten.

Finanssikriisin jälkeisinä vuosina Euroopan keskuspankilla (EKP) on ollut vaikeuksia päästä kahden prosentin inflaatiotavoitteeseensa. Kuten kuvio 1 osoittaa, vuosina 2009−2010, 2013−2016 ja 2019−2020 euroalueen inflaatio jäi selvästi tavoitetason alapuolelle, ja koronapandemia kelpaa selitykseksi vain viime vuodelle. Viime vuoden elo-joulukuussa hintataso alentui euroalueella 0,3 prosenttia vuoden 2019 tasosta. Siksi vuosi-inflaatio saa nousta loppuvuonna (2021:8−12/2020: 8−12) yli 4 prosentin, jotta EKP:n pääsi 8.7.2021 uudelleenmuotoilemaansa ”2 prosentin inflaatiotavoitteeseen keskipitkällä aikavälillä” (2021:8−12/2019: 8−12).

Numeerinen inflaatiotavoite on jo kolmen vuosikymmenen ajan ollut keskuspankkien tärkein rahapoliittinen tavoitemuuttuja. Hintavakaustavoitteen muotoilu vaihtelee hieman keskuspankista toiseen, mutta yleensä inflaatiotavoite on asetettu kahden prosentin tienoille. Ei liene mitään täsmällistä perustelua sille, että on päädytty juuri maagiseen lukuun 2. Se on kaiketi katsottu tasoksi, joka ei ole ”liiallinen” mutta silti turvallisen matkan päässä vaarallisesta deflaatiosta. Kun inflaatiotavoitteen tasosta on viime vuosina keskusteltu, on yleensä ehdotettu sen höllentämistä eli hieman suuremman hintojen nousun hyväksymistä. Koronan jälkienen tilanne antanee lisävauhtia näille puheille.

Yksittäisen euromaan näkökulmasta alueen inflaatiovauhti ei ole niin tärkeä talouspoliittinen indikaattori kuin kansallisen inflaation suhde euroalueen keskiarvoon. Kun kotoinen inflaatio on yhteisvaluutta-alueen keskiarvon alapuolella, viennin hintakilpailukyky paranee; kun hinnat nousevat euroalueen keskiarvoa enemmän, kilpailukyky heikkenee. Suomella on kokemusta kummastakin. Ennen finanssikriisiä, 2002−2007, Suomen inflaatio oli selvästi euroalueen keskiarvo alhaisempi. Vuonna 2004 hintataso jopa alentui; se johtui ennen kaikkea alkoholiveron alentamisesta.

Suomessa kustannusten nousua hillittiin perinteisesti keskitetyillä palkkasopimuksilla. Vuosien 2007−2008 liittokohtaisella kierroksella, johon kokoomuksen Sari Sairaanhoitaja-kampanja antoi poliittista lisäkierrettä, palkkamaltti lensi ikkunasta tunnetuin tuhoisin seurauksin. Tosin on huomattava, että hintojen nousu oli nopeaa muuallakin euroalueella 2008, jolloin inflaatio nousi tähänastisen ennätäkseen käyden neljässä prosentissa (ks. kuvio 1). Inflaatiovauhti hiljentyi finanssikriisin puhjettua niin Suomessa kuin euroalueella keskimäärin, mutta kotoinen hintojen nousu ylitti selvästi yhteisvaluutta-alueen keskimääräisen inflaatiovauhdin 2008−2009 ja 2011−2014. Kotimaisen inflaation vaimentuminen ei auttanut, kun hinnat laskivat vielä enemmän euroalueella, jossa käväistiin jopa deflaation puolella 2009.

{kind=link}

Inflaatio painui Suomessa euroalueen keskiarvon alapuolelle jo 2015 ja vielä vahvemmin kilpailukykysopimuksen vauhdittamana 2017−2018. Vuonna 2019 inflaatio oli meillä suurin piirtein euroalueen keskitasolla, korona-aikana hieman sen yläpuolella.

Juha Sipilän (kesk) hallituksen melko kovakouraisesti läpiajama kiky-sopimus merkitsi hetkellistä paluuta keskitettyyn palkkahillintään, mutta sen esimerkkiä tuskin seurataan, sillä sopimus jätti perinnökseen tulehtuneen työmarkkinailmapiirin. Ja kun metsäteollisuus irtaantui syksyllä 2019 liittotasoisistakin työehtosopimuksista (ks. merkintäni) ja kun teknologiateollisuus seurasi tänä keväänä varovaisesti perässä, on vaikea keksiä, miten ”Suomen malliksi” kutsuttu palkkakoordinaation mekanismi voitaisiin saada aikaan. Siksi onkin syytä toivoa euroalueelle riittävää inflaatiota, sillä liian vaatimaton hintojen nousu tietäisi todennäköisesti taas vaikeuksia Suomen viennin hintakilpailukyvyn vaalimisessa.

Pitkä matka 1970-luvulle

Dramaattiset ajat houkuttelevat dramaattisiin historiallisiin rinnastuksiin. Nykyisten inflaationäkymien vertaaminen 1970-luvun hintakehitykseen on sellainen. Tällä hetkellä matka 1970-luvulla kaksinumeroisiin inflaatioprosentteihin vaikuttaa kuitenkin kovin, kovin pitkältä.

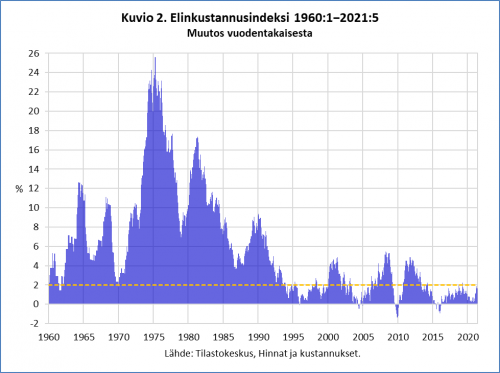

Suomessa viimeisen kuuden vuosikymmenen inflaatiohuippu saavutettiin huhtikuussa 1975, jolloin elinkustannusindeksin pisteluku oli 25,6 prosenttia suurempi kuin vuotta aiemmin (ks. kuvio 2). 1970-luvun puolivälin hurjan inflaation alkusysäys oli vuoden 1973 lopulla alkaneen öljykriisin aiheuttama öljyn hinnan monikertaistuminen. 1970-luvun lopun toinen öljykriisi aiheutti toisen, mutta edellistä matalamman inflaatiopiikin: huhti-toukokuussa 1981 kuluttajahinnat olivat 17,3 prosenttia korkeammat kuin vuotta aiemmin.

1980-luvun lopun huippusuhdanteessa Suomen inflaatiovauhti nousi vielä 9 prosentin tietämille painuakseen sitten vaihtelemaan kahden prosentin inflaatiotavoitteen (kullankeltainen katkoviiva) ympärillä. Sen jälkeen on maksimissaan − finanssikriisin puhkeamisen aikoihin 2008 − kolkuteltu 5 prosentin rajaa

Inflaation väliaikainen kiihtyminen pandemian jälkeisen elvytyksen aikana on odotettavissa, mutta se ei ole päällimmäisenä niiden mielessä, jotka pohtivat mahdollista paluuta 1970-luvun stagflaatioaikoihin. Nouriel Roubini nostaa esiin joukon mahdollisia negatiivisia tarjontašokkeja, jotka voivat tuupata hintatason nousuun pidemmäksi aikaa. Tällaisia ovat muun muassa globalisaation vastaiset tendessit, jotka lisäävät kaupan esteitä ja kustannuksia; tarjonnan pullonkaulat; Kiinan ja Yhdysvaltojen välisen kylmän sodan syveneminen sekä kansainvälisten arvoketjujen murentuminen. Kun näihin lisätään väestön ikääntyminen sekä tulo- ja varallisuuserojen kasvun synnyttämät poliittiset reaktiot ja niiden hintoja nostavat seuraukset, voisivat 1970-luvun taloussairaudet Roubinin mielestä palata.

Monia ikäviä asioita pitäisi tapahtua, jotta inflaatio kiihtyisi takavuosikymmenten lukemiin. Se vaatisi muun muassa sitä, että keskuspankit epäonnistuisivat pahemman kerran rahapolitiikassaan. Inflaation karkaaminen hallinnasta tuhoaisi keskuspankkiirien uskottavuuden riippumattomina rahapolitiikan teknokraatteina. Pelivaraa voidaan hankkia muotoilemalla hintavakaustavoite uudelleen. Näinhän EKP:n neuvosto teki muuttaessaa inflaatiotavoitteensa uudessa rahapoliittisessa strategiassaan ”symmetriseksi”, mikä merkitsee sitä, että ”sekä tavoitetta nopeampaa että sitä hitaampaa inflaatiota pidetään yhtä kielteisinä” ja linjaamalla, että inflaatio ”voi siirtymävaiheessa olla myös tavoitetta jonkin verran nopeampaa”. Vanhan epäsymmetrisen linjauksen mukaan inflaatio pyrittiin pitämään ”hieman alle 2 prosentissa keskipitkällä aikavälillä”.

Poikkeusaikojen historialliset inflaatiohuiput

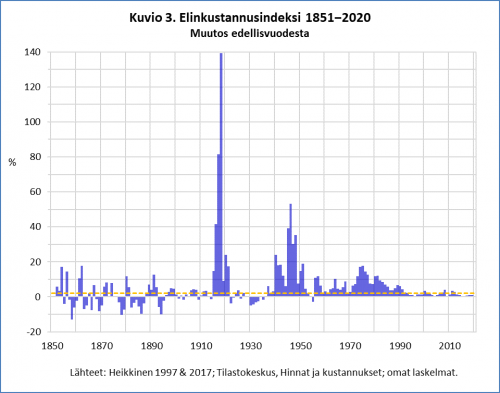

Kun pidennämme historiallista perspektiiviä 170 vuoden taakse, osoittautuu 1970-luvunkin inflaatiovauhti vähemmän ennätykselliseksi. Vuosi 1975 ei mahdu edes kärkikymmenikköön inflaatiovuosien kauhugalleriassa. Suomen taloushistorian korkeimmat inflaatiohuiput ajoittuvat maailmansotiin ja niiden jälkeisiin murroskausiin (ks. kuvio 31).

Hintojen nousu suurinta oli vallankumousvuosina 1917−1918. Muokkaamani elinkustannusindeksin mukaan (kuvio 3) vuosi 1918 oli inflaatiohistoriamme ykkösvuosi: hintataso enemmän kuin kaksinkertaistui, eikä edellisvuonnakaan jääty paljoa jälkeen. Aivan hyperinflaatiosta ei voi puhua, mutta kaukanakaan ei oltu. Vuosina 1915−1921 inflaatio oli elinkustannusindeksin mukaan keskimäärin 46,8 prosenttia vuodessa, yksityisten kulutusmenojen hintaindeksin mukaan 43,2 ja bruttokansantuotteen (bkt) hintaindeksin mukaan 41,7 prosenttia.

Ensimmäisen maailmansodan aikana ja jälkeen koettu hintatason moninkertaistuminen oli jotain ennennäkemätöntä. Edeltäneiden kuuden vuosikymmenen aikana (1851−1914) hinnat nousivat vain keskimäärin 0,7 prosenttia vuodessa. Lyhyemmällä aikavälillä hintataso heilahteli paljon enemmän etenkin 1850−1890-luvulla muun muassa siksi, että satovaihtelut heiluttelivat viljan hintaa ja siten koko elinkustannusindeksiä. 1890-luvun puolivälistä ensimmäiseen maailmansotaan (1895−1914) vaihtelut olivat vähäisempiä ja vuosi-inflaatio hieman korkeampi, keskimäärin 1,6 prosenttia.

Inflaation vauhdittui ensimmäisen maailmansodan aikana muuallakin kuin Suomessa. Sen teki mahdolliseksi se, että kansainvälinen kultakanta, jonka piirissä olivat kuta kuinkin kaikki maailman kehittyneet taloudet, romahti sodan sytyttyä. Markan arvo oli vuodesta 1878 lähtien ollut sidottu kultaan ja sitä ennen, vuodesta 1865, hopeaan. Kun valuuttojen arvot oli määritelty grammoina kultaa tai hopeaa, eivät hintatason rajut muutokset olleet mahdollisia.

Kultakantaan palattiin 1920-luvun puolivälissä mutta vain muutamaksi vuodeksi, sillä 1930-luvun alun lama merkitsi tämän ”toisen kultakannan” loppua. Lamavuosina deflaatio oli ongelma, ja koko 1920−1930-luvulla (1922−1938) keski-inflaatio jäi pakkasen puolelle (−0,3 %).

Toinen maailmansota käynnisti Suomessa toisen inflatioryöpsähdyksen, joka jatkui ja voimistui rauhan tultua. Vuosina 1940−1951 inflaatio oli elinkustannusindeksin mukaan keskimäärin 23,1 prosenttia vuodessa, yksityisten kulutusmenojen hintaindeksin mukaan 25,8 ja bkt:n hintaindeksin mukaan 24,2 prosenttia. Vuosina 1945−1948 inflaatiovauhti oli vieä paljon kovempi: 30−50 prosenttia elinkustannusindeksin mukaan. Pitkän nopean inflaation jakson taustalla oli useita syitä: sodankäynnin rahoitus setelipainoa pyörittämällä, sodanjälkeinen ylikysyntätilanne, ammattihdistysliikkeen kasvanut voima ja viimeisenä Korean buumin aiheuttama hintapiikki (1951).

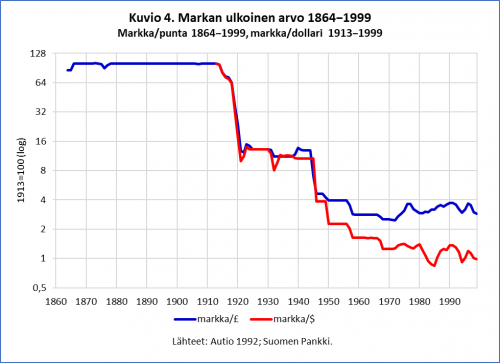

Maailmansodat voimistivat inflaatiota kaikkialla, mutta kansallisissa inflaatiovauhdeissa oli huomattavia eroja. Suomessa inflaatiošokit olivat kansainvälisessä vertailussa varsin suuria, mikä heijastui markan ulkoisessa arvossa. Markan nimellinen arvo suhteessa dollariin oli 1999 enää yhden prosentin vuoden 1913 arvosta ja suhteessa puntaan vajaat kolme prosenttia (kuvio 4).

Markka oli 1900-luvulla heikko valuutta, mutta sen nimellisen ulkoisen arvon sulamisella ei ollut merkitystä pitkän aikavälin reaalisen talouskasvun kannalta. Vuosina 1913-1999 reaalinen bruttokansantuote henkeä kohden kasvoi Suomessa 9,2-kertaiseksi, Yhdysvalloissa 4,4-kertaiseksi ja Isossa-Britanniassa 3,8-kertaiseksi (lähde: Maddison Project). Perässätulija Suomi saavutti Ison-Britannian ja kuroi kiinni puolet Yhdysvaltain etumatkasta.

Älä usko inflaatioennusteita

Mutta mennyt on mennyttä. Niin on oma rahakin, joten kotoisen inflaation pelivara on sidottu euroalueen yleisen hintakehityksen kapeisiin raameihin. 1970-luvun hurja inflaatio ei ole uhkaamassa, saati sitten maailmansotien aikojen ennätysinflaatio. Onneksi. Inflaatio saa voimistua melkoisesti, ja silti oltaisiin historiallisessa katsannossa vielä höyhensarjassa.

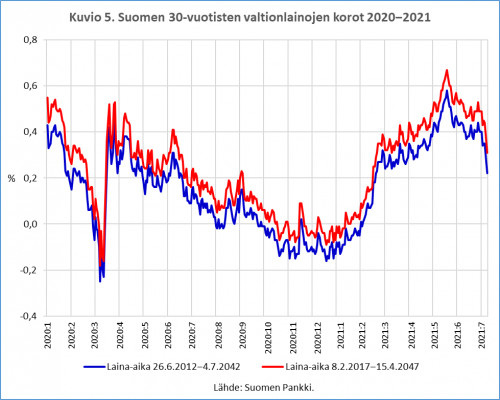

Menneisyyden ennustaminen on paljon helpompaa kuin tulevaisuuden. Kun arvaillaan, millaista inflaatiota on odotettavissa, käännettään katse usein joukkovelkakirjamarkkinoille. Niin tekee myös Neil Irwin, joka kirjoittaa The New York Timesissa Yhdyvaltain valtion velkapapereiden hintakehityksen käskevän ”meitä murehtimaan kasvusta, ei inflaatiosta”.

Samaa viestiä kertovat Suomen pitkien valtionlainojen korot. Kolmikymmenvuotisten velkapapereiden jälkimarkkinakorko käväisi viime vuoden maaliskuussa miinuksella, palasi sitten entiselle tasolleen alentuakseen vuoden vaihteeseen asti. Tämän vuoden tammikuusta toukokuuhun korot nousivat melko rivakasti antaen tukea odotuksille inflaation vauhdittumisesta, mutta sitten suunta kääntyi taas alas. Nyt korot ovat vuoden puolentoista vuoden takaisella hyvin matalalla tasolla.

Jos joukkovelkakirjakauppiaita on uskominen, inflaation vauhdittumisesta ei tarvitse kantaa huolta. Ei kuitenkaan ole uskominen, kirjoittavat Joseph E. Gagnon ja Madi Sarsenbayev (täällä ja täällä). Heidän mukaansa valtion velkakirjojen jälkimarkkinakorot ovat ennustaneet huonosti inflaatiokehitystä. Eivätkä ekonomistit ole juuri parempia ennustajia, vaikka heidän arvionsa ovat kuluttajien arvauksia parempia.

Koronakriisi ei ajanut Suomen taloutta sellaiseen syvään lamaan, jollaista ennusteltiin runsas vuosi sitten. Voi hyvin olla, että kriisistä nousu ei johda sellaiseen holtittomaan hintojen nousuun, jota pessimistit ovat väläytelleet. Tylsää tavallista tiedossa? Mikäpä olisi sen mukavampaa.

1. Olen muokannut virallista elinkustannusindeksiä 1920−1950 muun muassa jättämällä indeksistä pois vällittömät verot, jotka tuolloin − myöhemmästä käytännöstä poiketen − sisällytettiin ”kulutuskoriin”. Siksi kuvion inflaatioluvut eroavat hieman Tilastokeskuksen historiallisista sarjoista.↵

Hei, mielenkiintoisia artikkeleita. 2021 kirjoitat että monia ikäviä asioita pitää tapahtua jotta inflaatio nousisi mm. 70-luvun tasoille. Nyt kun olemme yhteisvaluutassa ja euroa kaiketi testataan ensimmäistä kertaa tässä suhteessa ja inflaation on n. 10%, mitä asioita pitää tapahtua jotta lukema nousee tuplat? Jos vielä enemmän? EKP tekee kaikkensa hintavakauden eteen mandaattinsa mukaan, mutta millä keinoilla se voi estää todella korkean saatika hyperinflaation? Korot uudelleen nollaan ja lopetetaan velkakirjaostot samalla kun pankeille annettava rahoitus leikataan?

Hei

Tuon heinäkuussa 2021 kirjoittamani tekstin jälkeen on tietenkin tapahtunut yhtä ja toista ikävää, ennen kaikkea Venäjän hyökkäys Ukrainaan. Niin kuin kirjoitat, meneillään on ensimmäinen todellinen inflaatiotesti EKP:lle. Mitkä ne skenaariot sitten ovat? Optimistinen tietenkin se, että inflaatio saataisiin taltutetuksi vain vähäisin kokonaistuotannon menetyksin. Tämä näyttää sitä epätodennäköisemmältä, mitä pidempään korkea saati sitten kiihtyvä inflaatio jatkuu. Pessimistisempi vaihtoehto on se, että inflaatio saadaan kuriin, mutta samalla talous ajetaan kohtuulliseen syvään taantumaan. Ja kaikkein pessimistisin on se, että ajaudutaan taantumaan ilman että inflaatiota saadaan kuriin. Toivotaan parasta. Hyperinflaatiota ei sentään tarvitse pelätä.