Valtiovarainministeriö (VM) julkaisi eilen uuden talousennusteensa. Sen viesti on hieman optimistisempi kuin Suomen Pankin viikontakaisen arvion. Ministeriö on alentanut kasvuarvioitaan syyskuisesta mutta vain hiukan. Tälle vuodelle VM ennustaa 0,1 prosentin kasvua, ensi vuonna talous kasvaisi 0,9 % ja vuonna 2016 jo 1,3 %. VM:n ennusteen mukaan bruttokansantuote olisi vuonna 2016 ”vain” 3,5 % vuoden 2008 tason alapuolella; Suomen Pankin ennusteen mukaan ero olisi 5 %. Ja jos kasvu jatkuisi vaikkapa prosentin vuosivauhtia saavutettaisiin finanssikriisiä edeltävä taso ”jo” vuonna 2020 eli vuonna 12 j.f.kr. (= jälkeen finanssikriisin).

VM:n ennusteita on joskus takavuosina epäilty tarkoitushakuisesta kaunistelusta, mutta sellainen ei ole nykymaailmassa uskottavaa. On totta, että VM:n ennusteet ovat osoittautuneet viime vuosina liian optimistisiksi, mutta niin ovat monet muutkin prognoosit, kun Euroopan talouskehitys on yllättänyt toistuvasti surkeudellaan. VM:n suhdanneyksikön päällikkö Mika Kuismanen on perustellut eroa Suomen Pankin arvioihin sillä, että ministeriön ennuste nojaa tuoreempaan tilastotietoon, jossa on korjattu aiempia kasvuarvioita ylöspäin. Näihin uusimpiin tilastoihin laskelmansa perustanut Danske Bank onkin päätynyt ennusteessaan lähemmäksi VM:n kuin Suomen Pankin lukuja; se ennustaa Suomen bruttokansantuotteen olevan vuonna 2016 4,1 % vuoden 2008 määrää pienempi.

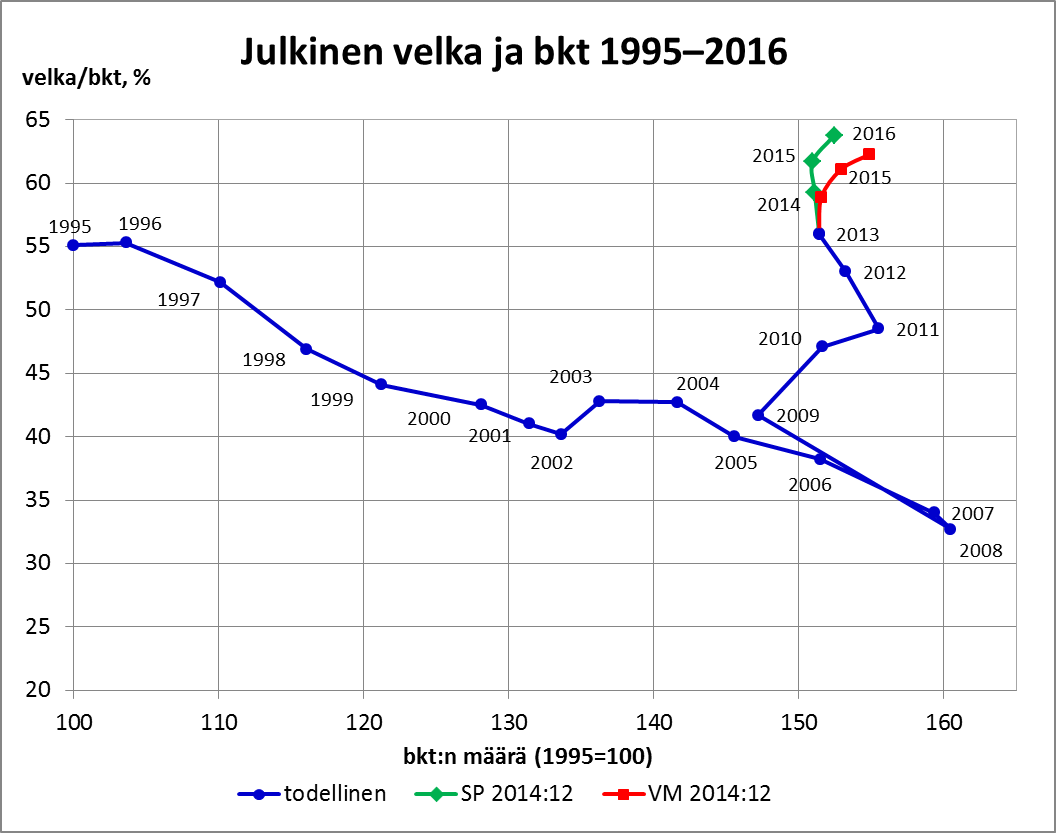

Sekä Suomen Pankin että VM:n ennusteen mukaan julkisen velan suhde bruttokansantuotteeseen ylittää 60 prosentin rajan ensi vuonna. Velkasuhde ei taitu vielä seuraavanakaan vuonna (ks. kuvio alla). Euroaluetta vaivaava matala inflaatio vaikeuttaa velkasuhteen alentamista. Vaikka talouskasvua mitataankin kiinteähintaisin suurein eli inflaation vaikutus eliminoiden, se ei tarkoita sitä, että nimellisillä suureilla ei olisi merkitystä. Velkasumma on aina ”nimellinen”, siihen ei tehdä inflaatiokorjauksia. Siksi velkasuhteen kehityksen kannalta on merkitystä sillä, millaisen inflaation oloissa ennustettu noin prosentin reaalinen (inflaatiokorjattu) bkt:n kasvu toteutuu. Jos hinnat nousevat 2 prosenttia vuodessa on käypähintaisen bkt:n kasvu 3 %. Tällöin velkasuhde pysyy 60 prosentissa, kunhan julkisen talouden alijäämä suhteessa kansantuotteeseen ei ylitä 1,8 prosenttia (= 0,6 × 3). Pienempi alijäämä (HUOM!) alentaa jo velkasuhdetta. Mutta nollainflaation oloissa eli kun nimellinen bkt:n kasvu on sama 1 % kuin reaalinen, alijäämä ei saa ylittää 0,6 prosenttia (= 0,6 × 1), jotta velkasuhde ei nouse, ja velkasuhteen alentaminen vaatii vielä pienempää alijäämää. Hyvin matalan inflaation oloissa myös julkisen talouden liikkumavara on siis ahtaampi kuin hintojen noustessa kohtalaisesti. Se on kuin yrittäisi ajaa polkupyörää paikallaan pysyen. Deflaation oloissa pitäisi jo osata polkea taaksepäin. Siihen tarvitaan sirkustaiteilijaa.

Jälleen monia asioita selventävä kuvaaja. Jos siis kasvu olisi 1 % ja inflaatio olisi 2% pysyisi velkasuhde 60 prosentissa edellyttäen, että julkisen talouden alijäämä olisi 1,8 prosenttia.

Inflaatio lienee tällä hetkellä melko tarkkaan 1 prosentti ja julkisen talouden alijäämä 2,4 prosenttia (vuonna 2013 toteutunut).

Itse en lähtisi välttämättä alentamaan väkisellä velkasuhdetta noin 60 prosentin tasosta, joka sekin on EU:n parhaita. Loppujen lopuksi kasvun kimmahtaminen 2 prosenttiin ei voi olla paljosta kiinni. Voi olla että inflaation nostaminen kahteen prosenttiiin on kivuliaampaa. Joka tapauksessa kauhumaalailu Suomen taloudesta tuntuu em. valossa yliampuvalta, vai olenko aivan metsässä?

Niin, kyllähän kasvun aikaansaaminen on ensisijaista, velkasuhde toissijainen. Euroaluetta uhkaava deflaatio ja jo nykyinen matala inflaatio tekee tilanteen hankalaksi. Ikävä kyllä sitä ei korjata suomalaisin voimin. Kauhumaalailu ei palvele ketään, vaan tarvitaan vakavaa analyysiä ja keskustelua, väittelyäkin.