Finanssipolitiikka olisi yksinkertaista puuhaa, ellei siinä olisi kolmea pulmaa: suunta, mitoitus ja ajoitus. Tämä on nähty myös viimeaikaisessa talouspoliitisessa keskustelussa, jonka vilkastumisesta kiitos kuluu Aalto-yliopiston taloustieteen professorille Pertti Haaparannalle. Helsingin Sanomille antamassaan haastattelussa (22.3.) hän moitti leikkauslistoihin keskittynyttä talouspuhetta epä-älylliseksi. Omaa elvytysmyönteistä kantaansa Haaparanta on perustellut laajasti blogikirjoituksissaan sekä Talous ja yhteiskunta -lehdessä julkaistussa artikkelissa. Leikkauspolitiikan puolustajat ovat korostaneet Suomen talousongelmien rakenteellista luonnetta, johon suhdannepolitiikka ei auta. Asiaa monimutkaistaa se, että näkemys tämän hetken ja lähivuosien suhdannetilanteesta nojaa arvioon ”tuotantokuilusta” eli siitä, kuinka kaukana bruttokansantuote (bkt) on potentiaalisesta kokonaistuotannosta. Tämä puolestaan riippuu sekä potentiaalisen bkt:n laskelmista että tulevasta talouskasvusta, jonka arvio tuntuu muuttuvan ennuste ennusteelta. Samalla muuttuu siis arvio tuotantokuilusta eli käsitys Suomen talouden suhdannekuvasta.

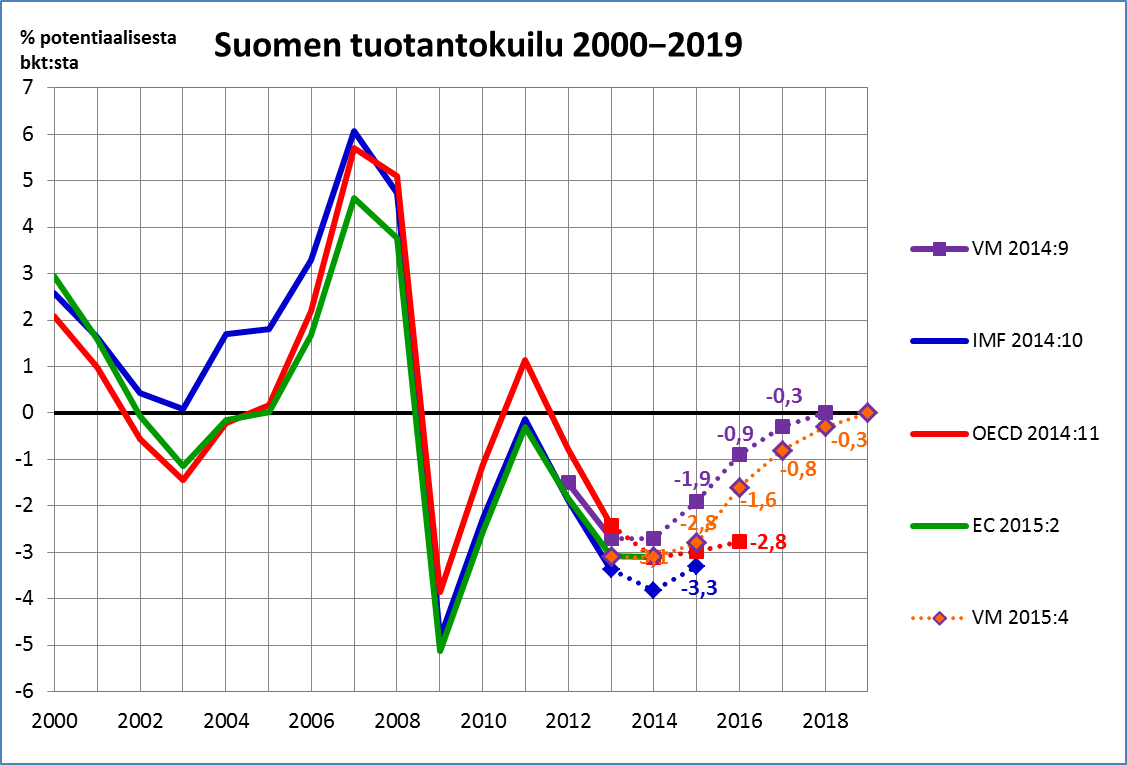

Viime syyskuun taloudellisessa katsauksessaan valtiovarainministeriö (VM) arvioi, että Suomen kokonaistuotanto jäisi tänä vuonna 1,9 prosenttia potentiaalista bkt:ta pienemmäksi ja että kuilu umpeutuisi vuonna 2018, jolloin taantuma siis olisi lopullisesti ohi. Viime torstaina (2.4.) julkistettussa taloudellisessa katsauksessa VM on korjannut tuotantokuiluarviotaan selvästi suuremmaksi − 2,8 prosenttiin. VM:n arvio perustuu EU:n yhteiseen arviointimenetelmään. OECD:n ja IMF:n viimesyksyisten arvioiden mukaan Suomen tuotantokuilu olisi tänä vuonna hieman suurempi: 3,1 % OECD:n ja 3,3 % IMF:n mukaan.

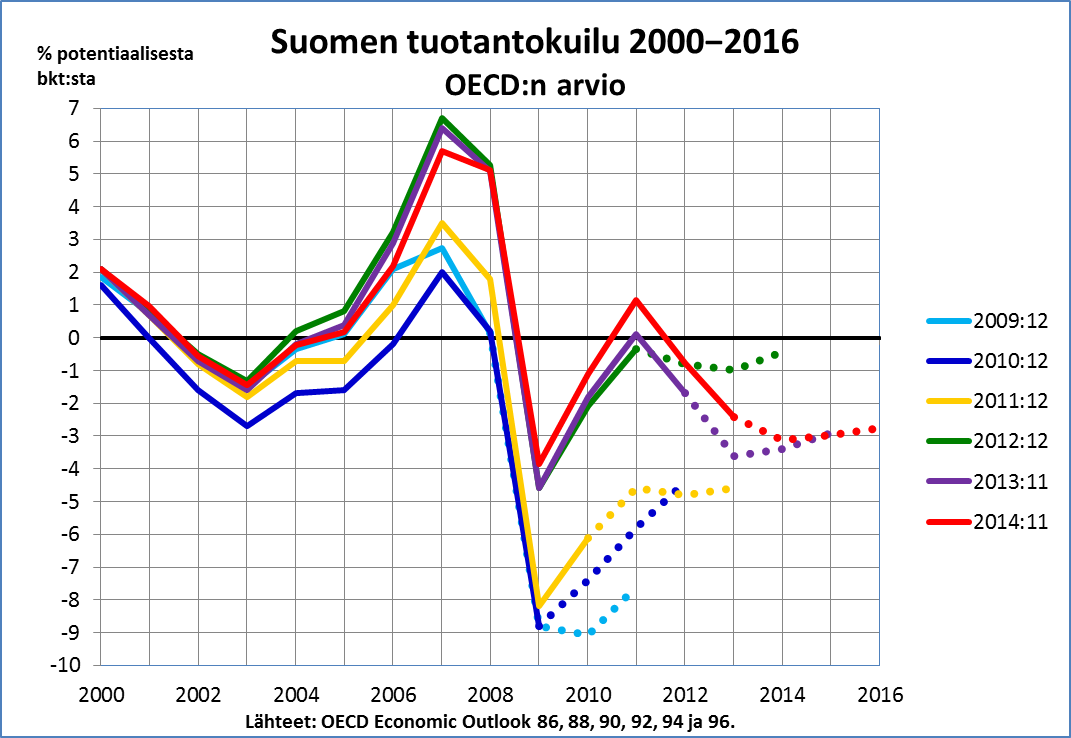

VM:n tuotantokuiluarvion suurentuminen johtuu siitä, että talouskasvun ennustetaan jäävän tänä vuonna aiemmin arvioitua vaatimattomammaksi (0,5 % eikä 1,2 % kuten viime syyskuussa ennustettiin). Mutta tuotantokuiluarviot ovat muuttuneet nykyisen laman aikana myös siksi, että arvioita potentiaalisen bkt:n suuruudesta on alennettu kriisin pitkittyessä. Tämä käy ilmi vaikkapa vertailtaessa OECD:n tuotantokuiluarvion muutosta. Alla oleva kuvio kertoo, että vuoden 2012 lopulla järjestö arvioi Suomen tuotantokuilun vuosina 2010−2012 peräti 4 prosenttiyksikköä pienemmäksi kuin vielä vuotta aiemmin.

”Tuotantokuilun mittaaminen on epävarmaa”, muistutetaan VM:n uusimmassa taloudellisessa katsauksessa (s. 76). Mutta selvää silti on, että Suomen kokonaistuotanto on nyt ja lähivuosina pienempi kuin se potentiaalinen tuotanto, joka olisi saavutettavisssa olemassa olevalla työvoima- ja pääomapanoksella, ja että tuotantokuilu on suurempi kuin vielä puolisen vuotta sitten ennustettiin. Makrotaloustieteen oppikirjojen mukaan finassipolitiikan pitäisi tällaisessa tilanteessa olla elvyttävää, mutta silti Suomen finanssipolitiikka on tänä vuonna kiristävää (VM:n katsaus, s. 75). Talouspolitiikan arviointineuvosto ehdotti tammikuisessa raportissaan (s.54), että finanssipolitiikan kiristämisestä olisi pidättäydyttävä vuonna 2016. Se nojasi johtopäätöksissään VM:n syyskuiseen ennusteeseen. Kun tuotantokuilukäyrä on nyt siirtynyt vuodella eteenpäin, olisi loogista, että se vaikuttaisi vastaavasti finanssipolitiikan ajoitusta koskeviin johtopäätöksiin.

VM:n ennusteen mutos tuskin horjuttaa leikkauspolitiikan kannattajia linjaltaan. ”Seuraavan hallituksen täytyy tehdä ensisijassa leikkauksia”, toteaa ETLA:n toimitusjohtaja Vesa Vihriälä (HS 28.3.). Keskustelun kohteena on hänen mukaansa ”pikemminkin niiden koko ja ajoitus kuin se, että leikataanko”. Blogikirjoituksessaan Helpon politiikan houkutus (31.3.) Vihriälä perustelee laajemmin, miksi päättäjien ei pidä luottaa elvytystä vaativien ”seireeninlauluihin” (Vihriälän vertaus). Odysseushan vastusti seireenien petollisia houkutuksia laitattamalla miehistölleen vahaa korviin ja sidotuttamalla itsensä mastoon (ks. John William Waterhousen maalaus). Nykyiseen finanssipoliittiseen keskusteluun sovellettuna tämä voisi tarkoittaa sitä, että vaalienjälkeiset päättäjät sidotaan etukäteen leikkausohjelman mastoon ja että äänestäjien korvat täytetään rakennepuheen vahalla.

Rakenneongelmia Suomen taloudessa on, se on selvä. Väestön ikääntyminen, muita Pohjoismaita alhaisempi työllisyysaste, vientiteollisuuden rakennemuutos, tuottavuuden heikko kehitys − siinä joitakin pulmia, joita ei korjata elvyttämällä. Vihriälän ja ETLA:n kanta on, että rakenteelliset ongelmat painavat vaakakupissa enemmän kuin suhdanneluontoiset seikat. Niin paljon enemmän, että kannattaa kiristää finanssipolitiikka tuotantokuilun vallitessa eli toimia toisin kuin makrotaloustieteen oppikirjat neuvovat. Vihriälä perustelee leikkauslinjaa myös epävarmuudella, joka koskee tulevaisuutta ja myös talouden tuotantopotentiaalia. Tällöin hänen mielestään on suurempi riski arvioida tuleva kehitys liian myönteiseksi kuin varautua pahempaan. Voihan osoittautua, että ”työttömyyden noususta vuoden 2008 jälkeen merkittävä osa voi olla rakenteellista, jolloin tuotantokuilu on työttömyysasteen muutoksen indikoimaa pienempi”.

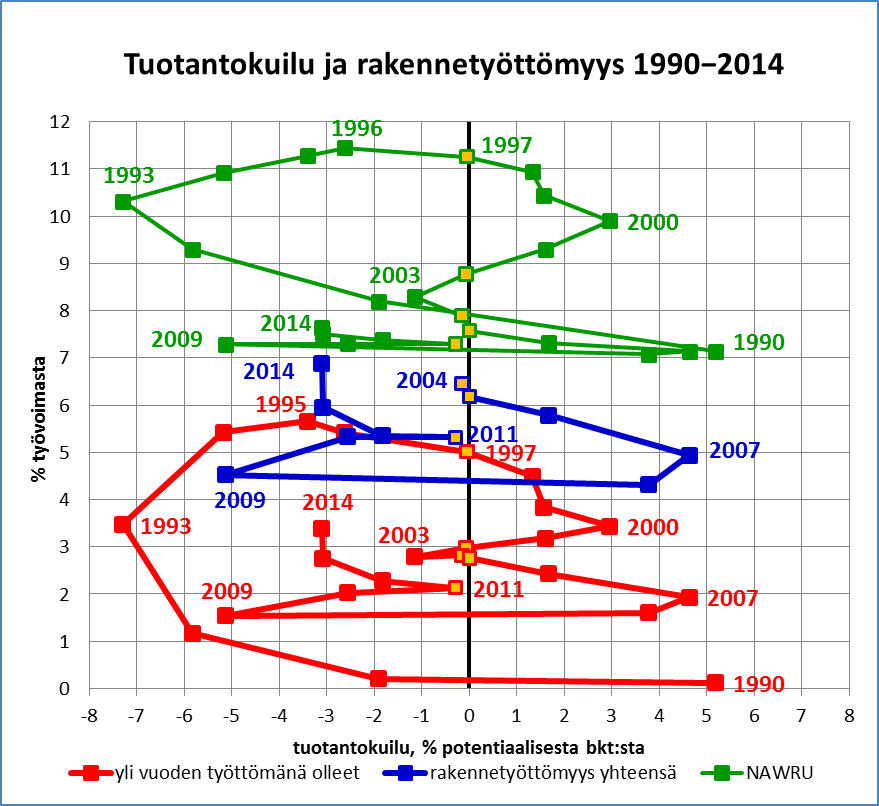

Rakenteellinen työttömyys on siis yhtä lailla muuttuva suure kuin tuotantokuilu. Ekonomistikielessä se tarkoittaa työttömyysastetta, ”jonka alapuolella oltaessa työmarkkinoille alkaa muodostua palkkapaineita” (VM 2015:4, 19). EU:ssa käytössä olevan laskentamentelmän mukaan Suomen rakenteellinen työttömyysaste (NAWRU, non-accelerating wage rate of unemployment) on 7,5 prosentin tienoilla. Alla olevan kuvion vihreä käyrä kertoo, miten rakenteellinen työttömyysaste on muuttunut vuodesta 1990 lähtien − siis muuttunut tämänhetkisen arvion mukaan. Kohta tuo arvio saattaa olla toinen.

Kuviossa on kaksi muuta työttömyyskäyrää, jotka kuvaavat todellista eli tilastoitua rakennetyöttömyyttä tai osaa siitä. Sininen käyrä kuvaa työ- ja elinkeinoministeriön työnvälitystilastossa rakennetyöttömiksi laskettuja (pitkäaikaistyöttömät, rinnasteiset pitkäaikaistyöttömät, palveluilta työttömäksi jääneet ja palvelulta palvelulle sijoitetut, ks. VM 2015:4, 61−62). Näin mitattu rakennetyöttömyysaste on noussut vuodesta 2008 peräti 2,6 prosenttiyksikköä (= 68 000 työtöntä), samaan aikaan kun NAWRU on noussut vain 0,6 prosenttiyksikköä. No tämä epäsuhtahan on helppo ”korjata”: nostetaan arviota rakenteellisesta työttömyysasteesta.

Työnvälitystilaston laajaa rakennetyöttömyyttä kuvaavat sarjat ovat saatavilla vasta vuodesta 2004. Sen vuoksi kuviossa on kolmas, suppeampi rakennetyöttömyyden indikaattori eli yli vuoden työttömänä olleiden määrä suhteessa työvoimaan (punainen käyrä). Se muistuttaa, miten työttömyys pitkittyi 1990-luvun alun lamassa ja kuinka vaivalloista pitkäaikaistyöttömyyden alentuminen oli. Nyt tämä käyrä osoittaa taas huolestuttavalla tavalla kohti pohjoista. Lyhyen ajan työttömyys uhkaa muuttua pitkäaikaiseksi, suhdanne rakenteeksi. Tästä hystereesi-ilmiöstä Pertti Haaparanta on varoitellut. Onko se pienempi riski kuin velkaantuminen?