Maallistuneita suomalaisia on vaikea pelotella helvetin lieskoilla, mutta onhan meillä sentään luottoluokittajat. Tai ainakin oli. Muistamme miten vuosi sitten (10.10.2014) luottoluokitusyhtiö Standard & Poor’s (S&P) laski Suomen valtionlainojen luottoluokituksen parhaasta AAA-luokasta pykälää alemmaksi luokkaan AA+ (merkintäni siitä). Tuolloin Nordean tutkimusjohtaja ja pääekonomisti Aki Kangasharju julisti, että ”pelleilyn on loputtava” ja että korot ”varmasti pomppaavat”. Eivät pompanneet, ja luottoluokittajalla pelottelu, jota oli harrastettu pitkin vuotta, menetti tehoaan. Viime perjantaina (25.9.) S&P ilmoitti pitävänsä Suomen valtion luottoluokituksen ennallaan (AA+) mutta muutti näkymät vakaista kielteisiksi. Tämä tarkoittaa sitä, että on olemassa ainakin yhden kolmasosan todennäköisyys sille, että S&P laskee Suomen luottoluokitusta seuraavan kahden vuoden aikana, ”jos taloudellinen elpyminen ei toteudu”.

Nordean analyytikon Jan von Gerichin mielestä S&P:n päätös ”muuttaa näkymät vakaista kielteisiksi on tavallaan pahempi kuin se, että Fitch tai Moody’s olisi heikentänyt luottoluokitusta” (HS 26.9.). Tuo on kuitenkin vaisu yritys pitää yllä luottoluokittajan pelkoa. Jos se ei enää − toivottavasti − ole talouspoliittisen viisauden alku, voimme rauhassa tarkastella, mitä sanottavaa luottoluokittajilla on Suomen taloudesta. S&P:n lisäksi myös kaksi muuta luokituslaitosta, Moody’s ja Fitch, ovat kesän ja alkusyksyn aikana päivittäneet arvioitaan Suomen valtion luottokelpoisuudesta.1 Kaikkien kolmen raportit löytyvät Valtiokonttorin Valtion velanhallinta-sivustolta.

Luottoluokittajilla ei liene sellaista olennaista tietoa, jota suomalaisilla talouspolitiikan päättäjillä ja asiantuntijoilla ei olisi käytössään. Luokittajat käyttävät samoja julkisia tilastoja kuin me kaikki muutkin, ja he haastattelevat arviointimatkallaan suomalaisia poliitikkoja ja asiantuntijoita, joten ei ole yllätys, että heidän lausunnoissaan ei ole yllätyksiä. Niissä on kuitenkin sellaisia mielenkiintoisia painotuksia, jotka kotimaisessa keskustelussa helposti sivuutetaan − erityisesti silloin kun lausuntoja yritetään käyttää talouspoliittisena kauhupropagandana.

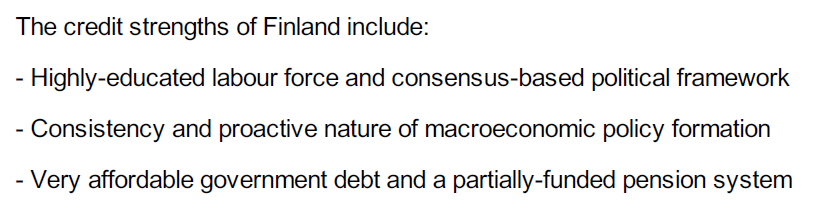

Aloitetaan myönteisistä arvioista. S&P listaa Suomen vahvuuksiksi muun muassa seuraavat:

Fitchin arvio:

Moody’s tiivisti (Credit opinion 21.8.) Suomen vahvuudet kolmen seikkaan:

Huomattakoon siis, että konsensushakuisuus on luottoluokittajien mielestä myönteinen piirre, ei sellainen haukkumasana kuin se joidenkin kotoisten keskustelijoiden suussa tuntuu olevan. Pelkästään hallituksen jakaman informaation varassa eläneelle saattaisi puolestaan tulla yllätyksenä luottoluokittajien maininta Suomen julkisen sektorin vähäisestä nettovelkaantuneisuudesta (eli kun otetaan huomioon myös julkisen sektorin eläkerahastoisssa olevat varat). Ja edelleen: edullinen valtionvelka on selkeä vahvuus. Moody’s toteaakin ykskantaan, että ”julkisen talouden tila on Suomessa paljon parempi kuin useimmissa muissa kehitttyneissä maissa”. Ja Fitch lausuu arviossaan: ”Julkinen velka suhteesssa bruttokansantuotteeseen on alhainen, ja Suomella on edelleen julkisessa taloudessaan pelivaraa (a degree of fiscal room), kunnes talous sopeutuu sitä kohdanneisiin rakenteellisiin shokkeihin.” Kreikan tiellä?

Luottoluokittajien lista Suomen talouden ongelmien syistä on tuttu: viennin romahdus, joka on koskenut etenkin elektroniikkateollisuutta, ja siitä seurannut keskimääräisen tuottavuuden alentuminen, sekä pidemmällä aikavälillä väestön ikääntyminen. Kotimaisen keskustelun ”kaikki on omissa käsissä”-hokua vasten erottuu kuitenkin vaikkapa S&P:n muistutus siitä, että Suomen pääomahyödykkeisiin keskittynyt vientiteollisuus kärsii yhä euroalueen luottoinvestointilamasta. Ja kun investointien vauhdittuminen edellyttää riittävän nopeaa ja vakaata talouskasvua, on ymmärrettävää, että Suomi on muuta euroaluetta jäljessä.

Kasvu on ensisijaista, velkaantuminen toissijaista − niinkin voisi luottoluokittajien sanoman tiivistää Tässä suhteessa S&P löytää huomautettavaa Sipilän hallituksen ohjelmasta. Luottoluokittajan mukaan ”finanssipolitiikan supistava suunta” on yksi este kasvun vauhidttumisen tiellä. Hallituksen ”kärkihankkeet” eivät S&P:n mukaan vauhdita riittävästi kasvua keskipitkällä aikavälillä, ja sitä paitsi niiden vaikutus jää finanssipolitiikan yleisen kiristämisen varjoon (will be eclipsed by the broader fiscal contraction planned by the coalition).

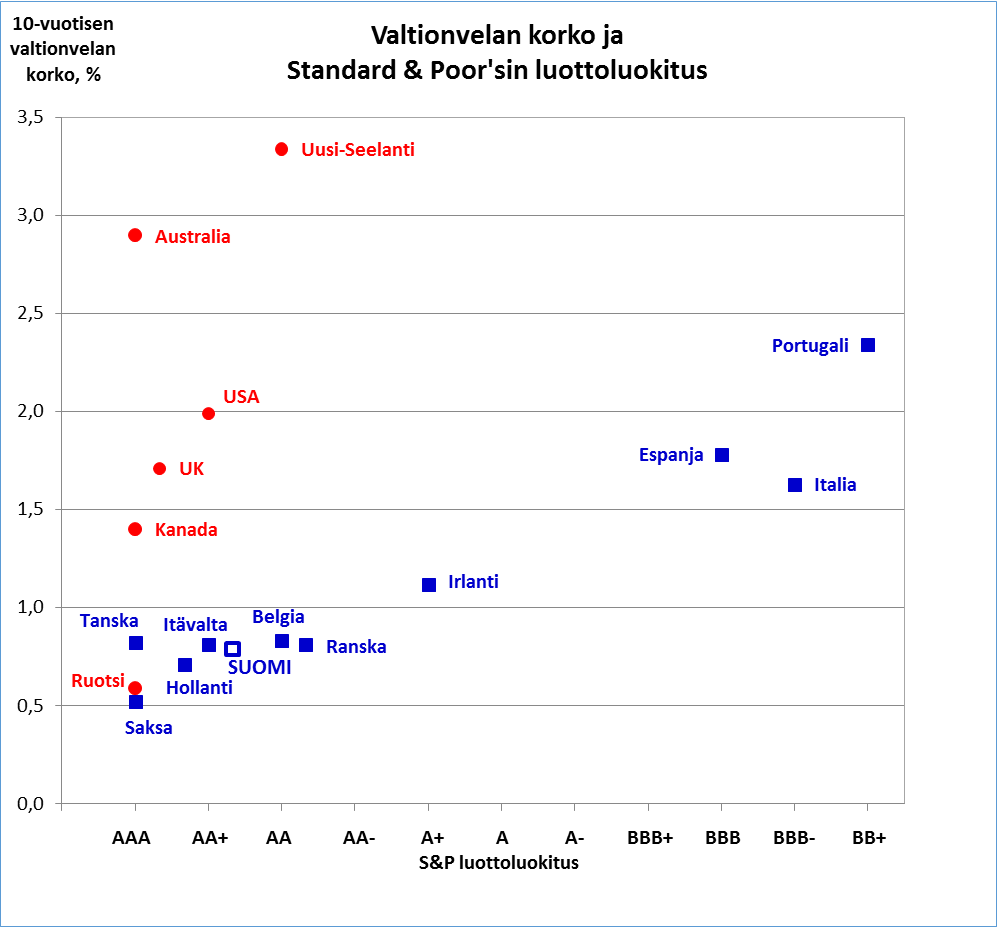

Vaan mitä on odotettavissa, jos Suomen luottoluokitus heikkenee entisestään? Sitä voidaan arvioida tarkastelemalla kymmenvuotisen valtionvelan koron ja S&P:n luottoluokituksen välistä riippuvuuta.2 Euromaat (Tanska laskettu joukkoon) on merkitty sinisillä neliöillä ja oman valuutan maat punaisilla palloilla. Kuvio kertoo, että euroalueen maat nauttivat alhaisesta korkotasosta. Valtionlainojen korot nousevat vain verkalleen siirryttäessä parhaasta AAA-luottoluokituksesta (Saksa ja Tanska) kohti B-sarjaa (Espanja, Italia ja Portugali). Valtionvelan korko nousee paljon jyrkemmin luottoluokituksen huonontuessa niissä maissa, joilla on oma valuutta. Tässä mielessä euroalueen yhteisvastuu siis toteutuu. Jos tämä tilanne säilyy tulevaisuudessakin, ei Suomen luottoluokituksen merkittäväkään heikentyminen nosta hyppäyksellisesti valtionvelan korkoa.

1.Moody’s ei muuttanut lokakuun alussa luottoluokitustaan eikä näkymäarviotaan (HS 3.10.).

2.Valtionlainojen korot ovat Financial Timesin sivuilta (tilanne 2.10.). S&P:n luokitukset on otettu Trading economics –sivustolta. ”Myönteiset” tai ”kielteiset” näkymät on laskettu kuviossa kolmasosaksi luokkavälistä eli kun Suomen luokitus on AA+ kielteisillä näkymillä, olen antanut sille arvon 2,33, kun AA+=2.

Korjaukset 5.10.2015

Korot pomppasivat – Suomen ja Saksan korkoero ennen koron laskua oli 12,5 % ja nyt se on 34,5 %, Suomen ja Ranskan korkoero oli ennen koron laskua 22 % Suomen hyväksi ja nyt se on vain 2,9 % Suomen hyväksi.

Luottoluokittajat tosin mielestäni toimivat keppihevosena ”rakenteellisille” muutoksille, joita ulkopuoliset tahot tahtovat valtioille tehdä ja täten niiden valta on turhan suuri.

Harvemmin siellä on taidettu haluta laittaa EU:n veroparatiiseja kuriin valtioiden budjetin tasapainoittamiseksi, vaikka tämäkin on yksi keino, joka EU-valtioiden kannattaisi kaivaa salkustaan, ennen kuin race to the bottom saavuttaa pohjan ja sisäisten levottomuuksien taltuttamiseksi tarvitsee alkaa etsiä ulkoisia uhkia, kuten esim. Venäjä nyt talouspaineissaan tekee.

Suhteellinen ero on merkityksetön eikä kuvaa oikeastaan mitään.

Suhteellinen ero juuri kuvaa sitä, että korot pomppasivat suhteessa muihin maihin euromaihin ja luottoluokituksen pudottamisella oli vaikutusta.

Se ettei korot popmanneet määrällisesti johtuu QE:sta ja siitä, että valtiot luovat parhaillan rahaa, eli ostavat omia velkakirjojaan ja näin samalla painavat korkoja alas lisäämällä papereiden kysyntää.

Voit tietysti antaa vaihtoehtoisen selityksen sille, miksi Suomen korkoero muihin euromaihin muuttui n. 20 % negatiiviseksi luottoluokituksen pudottamisen jälkeen, jos sinulla sellainen takataskussasi on?

HISTORIAN OPPIJA on selvästi oppinut ainakin käyttämään mahdollisimman epäselviä ja tarkoitushakuisia yksiköitä perustellessaan vääräksi osoitettua väittämäänsä. Kun puhutaan valtionvelan koroista, käytetään prosenttiyksiköitä velan korosta, eikä vertailla suhteellisia korkoeroja prosentteina, koska se ei kerro yhtään mitään asiasta.

Suomen 10-vuoden obligaatioiden korko tuoreimmalla luvulla 0,74

http://www.suomenpankki.fi/fi/tilastot/korot/pages/tilastot_arvopaperimarkkinat_velkapaperit_viitelainojen_korot_fi.aspx

Yhdysvalloilla reaalinen korkotaso 1.70

http://data.worldbank.org/indicator/FR.INR.RINR

Yhdysvaltojen korkotaso on siis 130% korkeampi kuin Suomen. Onko sillä merkitystä? Ei. Molemmilla korkotaso on varsin alhainen, eikä tuolla suhteellisella prosenttiluvulla ole minkäänlaista arvoa tässä keskustelussa.

Pointtihan ei ollut ninkään verrata muihin maihin hirveästi, vaan todeta että EU:n sisällä varsinaista efektiä ei ole luottoluokituksen pienoisella heikennyksellä.

Haluan myös huomauttaa, että itsehän aloit jauhamaan Yhdysvalloista, ja totesitkin sen merkityksettömäksi. Ulkiukkoja vastaan on helppo väitellä.

Asiallinen huomautus. Kiva huomata että fiksujakin kommentteja tulee.

Minä vain todistin, että korot tosiaan pomppasivat, jonka blogisti kiisti. 20 % nousu koroissa on todella paljon mielestäni, mutta meitä on varmasti moneen junaan ja paljon voidaan subjektiivisesti kokea miten lystää.

”Aki Kangasharju julisti, että ”pelleilyn on loputtava” ja että korot ”varmasti pomppaavat”

Se, että nominaaliset korot laskevat johtuu QE:sta, joten tilannetta ei näiden osalta verrata QE:ta edeltävään tilanteeseen nominaalisten tai reaalisten korkojen osalta itseensä, jonka vuoksi on syytä verrata tilannetta euroalueen sisällä.

Oletko sinä sitä mieltä, että korkojen lasku johtuu luottoluokituksen laskusta vai mikä ”looginen” perustelusi on? Olen todistanut, että korot nousivat suhteessa muihin euromaihin. Sinä olet lähinnä heitellyt olkinukkeja.

Vertaat nyt myös linkeissäsi keskenään joltain ajanjaksolta Yhdysvaltain reaalista korkoa ja Suomen nominaalista korkoa.

Yhdysvaltain nominaalinen korko 10 vuoden lainalle on n. 2 prosentin kieppeillä.

http://www.investing.com/rates-bonds/u.s.-10-year-bond-yield

Itse aina välillä teen rahaakin bondeilla ja tiedän miten ne toimivat, joten kannattaa ehkä ottaa näistä asioista selvää. Kun on omaa fyrkkaa kehissä, niin kinnostuksen määrä nousee huomattavasti ja ymmärtää, miten nämä asiat oikeasti toimivat ja mikä vaikutaa mihinkin. Ei revitä kaikenlaisia syy-seuras-suhteita hatusta.

Olipa kyse sitten kasvusta tai (investointi)velkaatumisesta niin edelleen sama systeeminen valuvika on taustalla.

”Kapitalismin kriisiherkkyys ilmenee joko investointien tyrehtymisenä [pääoman] liikakasautumisen seurauksena tai liian alhaisena kulutuskysyntänä kun voittojen osuus tuloista kasvaa palkkojen kustannuksella.”

Todella punnittua ja yllättävääkin kommentointia Suomen talouden pakkoraosta.

Hyvää luettavaa päättäjille ..

Joku voisi kaivaa historiasta miten hitaasti alussa muuttuivat luokitukset Islannissa, Irlannissa, Espanjassa, Portugalissa ja Kreikassa. Ennakkovaroitusta ei juuri sitä kautta saatu.