Suomen pitkä taantuma on ohi. Tästä ovat kaikki talousennustajamme yksimielisiä. Suomen Pankki (SP) ilmoitti jo joulun alla, että ”Suomi on jättänyt taantuman taakseen”, ja korotti merkittävästi tulevien vuosien kasvarviotaan maaliskuun (16.3.) ennusteessaan. Viikkoa myöhemmin Elinkeinoelämän tutkimuslaitos (Etla) nosti kasvuennustettaan, ja viime viikolla (4.4.) Palkansaajien tutkimuslaitos (PT) seurasi numeronmurskaajien optimistista kevätmuotia. Valtiovarainministeriö (VM) liittynee joukkoon vapun korvilla jahka saa valmiiksi kevätennusteensa.

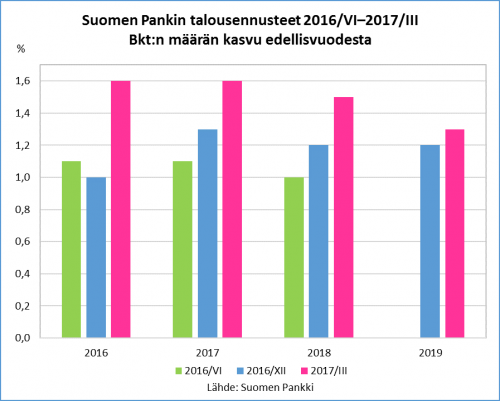

Vain yhdeksän kuukauden aikana Suomen Pankki on nostanut kasvuennustettaan merkittävästi, kuten alla oleva kuvio osoittaa. Kun vielä otetaan huomioon se, että vuotuisten kasvuprosenttien korjaus ylöspäin nostaa arviota kumuloituvasta kasvusta, ei kyse ole aivan vähäpätöisestä ennusteen viilailusta. Vielä kesäkuussa 2016 SP arvioi Suomen talouden kasvavan sellaista vauhtia, että kansantuotteen määrä olisi vuonna 2018 3,2 prosenttia vuoden 2015 bkt:ta suurempi, mutta uusimman ennusteen mukaan kasvua kertyisi 4,8 prosenttia. Suomen bkt olisikin vuonna 2018 reilut 3 miljardia suurempi kuin SP kesäkuussa arvioi; asukasta kohden kasvua kertyisi 600 euroa enenmmän kuin silloin ennustettiin (lisäys 1800 € vs. 1200 €).

Etlan arvio bkt:n määrän kasvusta vuoteen 2018 on sama kuin SP:n, vaikka vuotuisissa kasvuprosenteissa on pientä eroa. PT ennustaa vielä hiukan parempaa kasvu: sen mukaan bkt:n määrä olisi vuonna 2018 5,1 prosenttia suurempi kuin vuonna 2015. Ennustemalleja ei varmaankaan ole ehditty merkittävästi muuttaa vajaan vuoden aikana, joten uudet arviot johtuvat siitä, että Suomen ja maailman taloudesta on saatu uutta tietoa − ja uusia ennusteita. On tosin muistettava, että tilastotkin ovat muuttuvaa lajia. Maaliskuun alussa tilastokeskus ilmoitti ennakkotietona, että bkt:n määrä kasvoi 1,6 prosenttia viime vuonna. Kaksi viikkoa myöhemmin (16.3.) ennakkotieto tarkentui alaspäin 1,4 prosenttiin. SP:n ennusteessa bkt:n kasvuprosentti vuodelle 2016 on tuo aiempi 1,6, PT:n jo uudempi 1,4. Mutta tilastokeskuksenkin ennakkotieto voi muuttua, kun kansantalouden tilinpidon tiedot tarkentuvat.

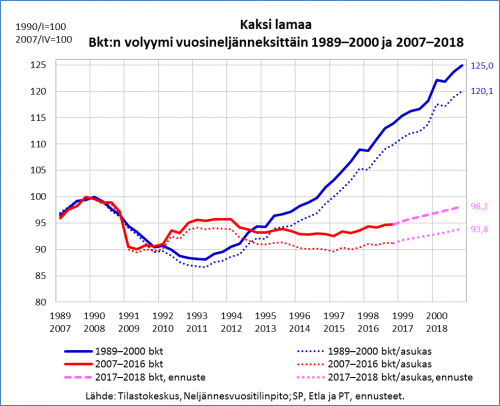

Se, että suhdanne-ennustajat ovat korottaneet kasvuennusteitaan, ei tietenkään takaa, että uudet ennusteet olisivat yhtään vanhoja parempia. VM:n − kuten muidenkin talousennustajien − arvaukset tulevasta talouskasvusta ovat viimeisen kymmenen vuoden aikana osoittautuneet kerta kerran jälkeen liian toiveikkaiksi (ks. merkintäni). Suomen taloudelle on käynyt kuin Bill Murrayn esittämälle säämiehelle elokuvassa Päivä murmelina, jossa hän joutuu elämään saman päivän uudestaan ja uudestaan. No, eroa on toki siinä, että Suomen talous ei ole murmeloinut päivää tai paria vaan kokonaisen vuosikymmenen, kuten alla oleva kuvio osoittaa. Bruttokansantuotteen määrä − kausitasoitettuna ja työpäiväkorjattuna − oli viime vuoden viimeisellä neljänneksellä suurin piirtein sama kuin kymmenen vuotta aiemmin (vuoden 2006 4. neljänneksellä).

Ennusteiden korjailua myönteiseen suuntaan voi kenties pitää nousukauden merkkinä: näin ainakin kävi 1990-luvun laman kääntyessä nousuun. Silloin ennustajien sitkeä ylioptimismi kääntyi juuri ennen nousua (1993) liialliseksi pessimismiksi. Mutta silloin lamasta toivuttiinkin ennätyksellisen, Nokia-vetoisen talouskasvun siivittämänä. Nyt sellaista eivät ennusta yltiöpäisimmätkään optimistit, jos sellaisia edes löytyy kymmenvuotisen taantuman jälkeen. 1990-luvun lamassa käytiin hiukan syvemmällä ja laskukautta jatkui pidempään kuin tämän taantuman, laman – miksi sitä kutsutaankin – aikana, mutta kun kasvu käynnistyi vuonna 1993, se katkesi oikeastaan vasta vuosien 2007–2008 finanssikriisiin. Vuonna 2009 tuotanto supistui nopeammin kuin 1990-luvun laman vuosina, mutta kasvu käynnistyi uudelleen jo seuraavana vuonna – vain kääntyäkseen lievään alamäkeen jo vuonna 2012. Vuonna 2015 alkanut uusi elpyminen on ollut kovin heiveröistä, eikä SP:n, Etlan ja PT:n ennusteiden lupaama kasvun nopetuminen (alla olevassa kuviossa niiden keskiarvo) riitä nostamaan bkt:a vuoden 2018 loppuun mennessä lamaa edeltäneelle (2007/IV) tasolle. Henkeä kohden laskettu bkt olisi ensi vuoden lopulla vielä 6 prosenttia alle vuoden 2017 huipun.

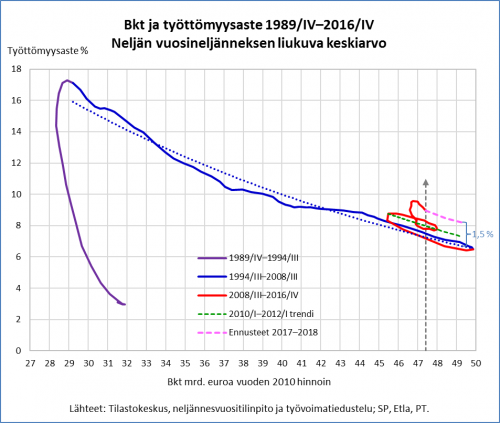

Vertailtaessa 1990-luvun laman jälkeiseen bkt:n elpymiseen näyttää parhaillaan meneillään oleva noususuhdanne todellakin vaatimattomalta. Bkt:n volyymi ei kuitenkaan kerro koko totuutta lamojen syvyydestä, sillä vaikkapa työttömyydellä mitaten 1990-luvun lama oli paljon nykytaantumaa suurempi taloudellinen järkytys, kuten alla oleva kuvio osoittaa. 1990-luvulla hypättiin muutamassa vuodessa täystyöllisyydestä 18 prosentin työttömyysasteeseen. Pitkään jatkunut nopea talouskasvu painoi työttömyysasteen alle 7 prosentin, kunnes se alkoi finanssikriisin jälkeen taas nousta. Finanssikriisin alkuvaiheessa työttömyys ”peruutti” vanhaa trendikäyrää ylöspäin, mutta asettui sitten hieman korkeammalle tasolle ennen kuin alkoi alentua vuosien 2010–2011 väliaikaisen elpymisen aikana. Talouden taantuessa nousi työttömyys vuosina 2012–2015 toistamiseen pykälän ylöspäin tasolle, josta se alkoi viime vuonna taas alentua. Suomi on herännyt vuoden 2007 toisen neljänneksen reaalisen bkt:n tasoon (neljän kvartaalin liukuvana keskiarvona) jo neljästi: 2009/II, 2011/II, 2012/III ja 2016/IV. Mutta tuotannon kiertäessä kehää työttömyysaste on silmukoinut ylöspäin vuoden 2007/II 7,3 prosentista viime vuoden (2016/IV) 9,0 prosenttiin (harmaa nuoli alla olevassa kuviossa).

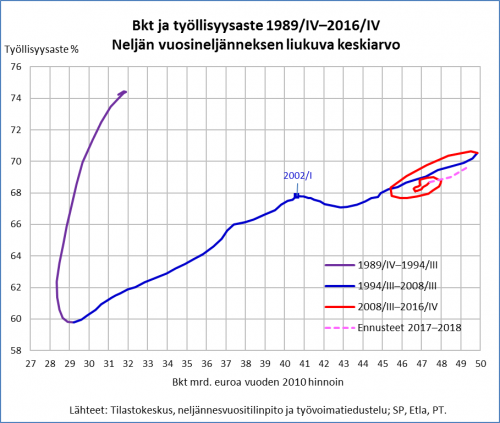

Vaikka Suomen talous on nyt lähtenyt uuteen nousuun jo moneen kertaan koetulta bkt:n tasolta, on työttömyys siis aiempaa korkeammalla tasolla suhteessa bkt:een. SP:n, Etlan ja PT:n talousennusteiden mukaan tässä suhteessa ei tapahdu merkittävää muutosta. Niiden ennusteiden keskiarvon mukaan työttömyyden alentuva trendi tänä ja ensi vuonna (vaalenapunainen katkoviiva yllä olevassa kuviossa) on samansuuntainen kuin 1990-luvun laman jälkeisenä pitkänä nouskautena (sininen pisteviiva) tai vuosina 2010–2011 (vihreä katkoviiva) − työttömysaste on vain suhteessa bkt:een korkeammalla tasolla. Näin arvioiden finanssikriisi aiheutti vajaan prosenttiyksikön (0,8 %) nousun työttömyysasteessa ja vuoden 2011 jälkeinen ”eurotaantuma” toisen samanmoisen, niin että työttömyysaste olisi asettunut 1,5 prosenttiyksikköä korkeammalle tasolle bkt:een verrattuna. Kehitys näkyy peilikuvana työllisyysasteessa (kuvio alla). Kasvun hidastuminen 2000-luvun alussa pysäytti työllisyysasteen nopean nousun. Mikäli vuosien 1995−2001 työllisyystrendi (suhteessa bkt:een) olisi jatkunut, olisi 72 prosentin työllisyystavoite ylitetty jo aikaa sitten. Vuosien 2004−2007 nousun jälkeen finanssikriisi ja eurotaantuma ovat painaneet työllisyysastetta kahteen otteeseen alaspäin, mikä on tehnyt 72 prosentin tavoitteen saavuttamisen entistä vaikeammaksi (ks. merkintäni).

Jos Suomen talous ei enää palaa kiertämään menneen vuosikymmenen kehää, jää ohitettu taantuma työllisyysvaikutuksiltaan siis selvästi vähäisemmäksi kuin 1990-luvun lama, vaikka bkt:n kasvuvauhti jääkin kauas 1990-luvun laman jälkeisistä ennätysluvuista. Myös kotitalouksien tulokehityksen pertusteella mennyt taantuma osoittautuu lempeämmäksi kuin 1990-luvun kriisi. Alla oleva kuvio kuvaa kotitalouksien reaalitulon muutosta kahden laman aikana. Kotitalouksien oikaistu käytettävissä oleva reaalitulo − huh! − on siinä mielessä ”oikaistu”, että rahamääräisiin käytettävissä oleviin tuloihin on lisätty ns. hyvinvointipalvelujen arvo: näitä palveluja ovat julkisen sektorin ja järjestöjen kotitalouksien hyväksi tuottamat yksilölliset palvelut (esim. koulutus-, terveys- ja sosiaalipalvelut) (käsitteistä löytyy lisätietoa täältä ja täältä). 1990-luvun lamassa kotitalouksien reaalitulo supistui tuntuvasti, kun taas finanssikriisin jälkeisen taantuman aikaan kotitalouksien oikaistut reaalitulot eivät ole alentuneet siitä huolimatta, että reaalinen bkt on supistunut. Kotitalouksien henkeä kohden laskettu reaalitulo oli vuonna 2016 samalla tasolla kuin vuonna 1998 lamoja edeltäviin lähtötasoihin (1989 ja 2007) verrattuna, vaikka bkt:n kasvuvauhti oli aivan toista luokkaa 1990-luvulla kuin viimeisen kymmenen vuoden aikana.

Päivä murmelina -elokuvan säämies Phil Connors (Bill Murray) on ääliö, josta aikasilmukkaan joutuminen tekee lopulta paremman ihmisen. Maailmantalous ei ole Punxsutawney, eikä Suomen taloutta taida odottaa nurkan takana ongelmat ratkaiseva happy end, mutta kenties vuosikymmen murmelina on opettanut jotain. Ainakin talouspoliittinen keskustelu on vilkastunut ja taso kohonnut – ei vähiten vuonna 2014 perustetun talouspolitiikan arviointineuvoston ansioista.