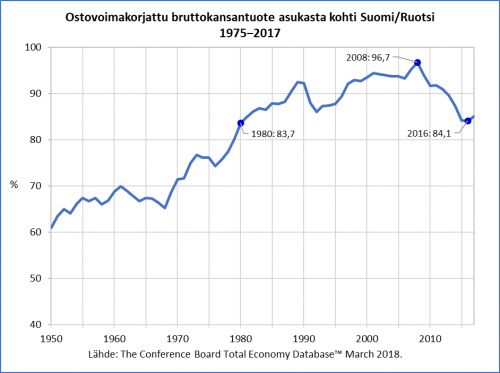

Suomen pitkälle taantumalle, menetetylle vuosikymmennelle − millä nimellä vuosien 2007−2008 finanssikriisin jälkeistä tahmean talouskehityksen aikaa kutsummekin − on antanut kateuden katkeroittaman sivumaun se, että rakkaalla länsinaapurilla Ruotsilla on mennyt paljon paremmin. Henkeä kohti laskettu bruttokansantuote (bkt) oli siellä viime vuonna 8,2 prosenttia suurempi kuin vuonna 2008; Suomessa bkt/asukas oli vuonna 2017 4,6 prosenttia pienempi kuin vuonna 2008. Finanssikriisin aattona Suomi oli lähes saavuttanut Ruotsin tulotason. Hintatasoerot huomioon ottava, ostovoimapariteettikorjattu bkt/asukas oli Suomessa 96,7 prosenttia Ruotsin tasosta vuonna 2008 mutta enää 84,1 prosenttia vuonna 2016. Tällä tasolla oltiin viimeksi vuonna 1980.

Yllä oleva kuvio on karua katseltavaa (luvut löytyvät täältä). Vaikka Suomen bkt/asukas suhteessa Ruotsiin on alentunut aiemminkin − 1960-luvulla, 1970-luvun puolivälissä ja 1990-luvun alun laman vuosina −, oli trendi vahvasti nouseva aina vuoteen 2008 asti. Suomi otti kiinni elintasoeroa Ruotsiin suorastaan harppauksin: runsaasta 60 prosentista reilusti yli 90 prosenttiin Ruotsin bkt:sta/asukas. Näin syvää ja pitkää pudotusta kuin vuoden 2008 jälkeen on koettu, ei viimeisen 70 vuoden taloushistoriassamme ole toista: tässä suhteessa pitkä taantumamme on ollut dramaattisempi kuin 1990-luvun lama. Ruotsinkin kasvu on ollut finanssikriisin jälkeen vaatimatonta aiempiin vuosikymmeniin verrattuna, mutta 0,9 prosentin vuotuinen lisäys (2008−2017) on riittänyt tekemään reilun eron Suomeen, jossa bkt/asukas on pienentynyt 0,4 prosentin vuosivauhtia. Eikä väestön ikääntyminenkään selitä eroa (ks. merkintäni).

Yksi keskeinen syy Suomen talouden paikallaan polkemiseen ja Ruotsista jälkeen jäämiseen löytyy viennin kehnosta kehityksestä. Ruotsin tavaroiden ja palvelusten viennin määrä oli viime vuonna 21 prosenttia suurempi kuin vuonna 2008, mutta Suomessa 3 prosenttia pienempi. Bruttokansantuotteen (siis koko bkt:n, ei henkeä kohden laskien) volyymin kasvuprosentit 2008→2017 olivat likimain samat kuin viennin: Ruotsi +18 %, Suomi −1 %. Finanssikriisiin päättyi hyperglobalisaation kausi, jona viennin suhde kokonaistuotantoon kasvoi globaalisti ja keskeytyksettä. Kriisi iski niin Ruotsiin kuin Suomeen, mutta länsinaapuri kärsi vähemmän. Meillä kokonaistuotanto jäi Ruotsista monta askelta jälkeen, vienti vielä muutaman askeleen enemmän, ja tämän seurauksena viennin suhde bruttokansantuotteeseen on ollut meillä pitkän taantuman aikana keskimäärin yli 7 prosenttiyksikköä pienempi kuin Ruotsissa. Eroa on selvästi enemmän kuin ennen finanssikriisiä 2000-luvulla (4 %-yksikköä) (ks. kuvio alla).

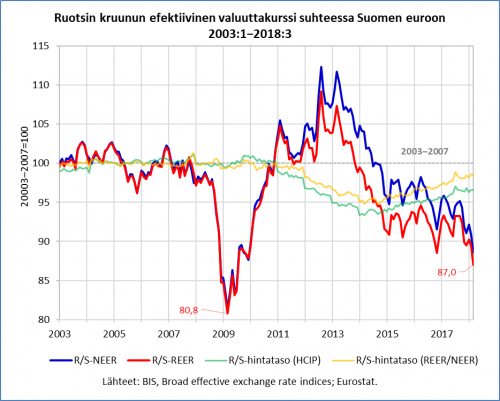

Suomi ja Ruotsi ovat yhteiskuntina ja talouksina monessa suhteessa samanlaisia, mutta erojakin on, ja yksi niistä on viimeisen kahden vuosikymmenen aikana ollut se, että Suomi kuuluu yhteisvaluutta euroon, kun taas Ruotsilla on edelleen oma kruununsa ja rahapolitiikkansa. Siksi Ruotsin valuutan ulkoinen arvo on vaihdellut finanssikriisin jälkeen maan taloudellisen kehityksen ja rahapoliittisten toimien vaikutuksesta, kun taas euron kurssiin eivät Suomen talouspolitiikan tekijät ole voineet vaikuttaa. Valuuttakurssilla taas on merkitystä, koska se vaikuttaa vientiin.

Onko oma valuutta syy siihen, että Ruotsin vientimenestys on ollut paljon Suomea parempi? Aloitetaan vastauksen hakeminen tarkastelemalla Ruotsin kruunun ja ”Suomen euron” kurssien muutosta (ks. kuvio alla). Kyse on todellakin ”Suomen eurosta”, sillä Kansainvälinen järjestelypankki (BIS) laskee effektiiviset valuuttakurssit (EER) erikseen kullekin euromaalle niiden ulkomaankaupan maajakauman mukaan (”effektiivinen valuuttakurssi” tarkoittaa ulkomaankauppaosuuksilla painotettua valuuttaindeksiä). Kun oman valuutan ja muiden valuuttojen kursseista lasketaan kauppaosuuksilla painotettu keskiarvo, saadaan nimellinen effektiivinen valuuttakurssi (NEER). Alla olevan kuvion pohjana ovat kurssit, jotka kuvaavat sitä, kuinka monta yksikköä muita valuuttoja kruunulla tai Suomen eurolla saa (siis oman valuutan hinta muissa valuutoissa). Kun laskelmaan otetaan mukaan hintatasojen vertailu (kotimaa = P, muut maat = P*) saadaan tulokseksi reaalinen effektiivinen valuuttakurssi (REER = NEER • P/P*). Sen heikkeneminen tarkoittaa reaalista devalvoitumista, jonka pitäisi parantaa viennin hintakilpailukykyä, ja vahvistuminen reaalista revalvoitumista, jonka pitäisi heikentää kilpailukykyä. Alla olevassa kuviossa vertaillaan Ruotsia Suomeen eli käyrät kuvaavat suhteellista kehitystä maiden välillä vuosien 2003−2007 keskitasoon verrattuna.

Yllä oleva kuvio kertoo siis sen, kuinka Ruotsin kruunun ja Suomen euron nimelliset ja reaaliset kurssit ovat muuttuneet suhteessa toisiinsa vuoden 2003 alusta tämän vuoden maaliskuuhun: alaspäin mentäessä kruunu on menettänyt arvoaan ja ylöspäin liikuttaessa vahvistunut suhteessa euroon. Syksyyn 2008 asti kurssivaihtelut olivat vähäisiä: keskihajonta oli 1,5 prosenttia (REER). Finanssikriisin puhjettua kruunun kurssi (suhteessa Suomen euroon) sukelsi − kuukausitasolla alimmillaan lähes viidenneksen vuosien 2003−2007 keskiarvon alapuolle ja vuositasollakin (2009) 14 prosenttia alemmaksi. Vuoden 2010 loppuun mennessä kruunun arvo oli palautunut finanssikriisiä edeltäneelle tasolle ja nousi sitten sen yläpuolelle: kruunu revalvoitui syksyyn 2012 asti. Vuoden 2013 alusta kruunun alkoi jälleen heikentyä. Nimellinen valuuttakurssi alitti finanssikriisiä edeltäneen (2003−2007) tason kesällä 2014, reaalinen kurssi jo vuoden 2013 lopulla. Kurssipudotus päättyi vuonna 2015, mutta nyt suunta on taas alaspäin: kuluvan vuoden maaliskuussa kruunun reaalinen effektiivinen valuuttakurssi oli 13 prosenttia finanssikriisiä edeltäneen tason alapuolella.

Nimellisen ja reaalisen kurssin käyrien eriytyminen vuoden 2011 alusta kertoo sen, että hintatason muutokset Suomessa ja Ruotsissa eivät enää olleetkaan suurin piirtein samanlaisia − kuten olivat olleet siihen asti. Ruotsin hintatason muutosta suhteessa Suomen hintoihin kuvaa yllä olevassa kuviossa kaksi käyrää: vihreä perustuu yhdenmukaistettuun kuluttajanhintaindeksiin (HCIP), keltainen taas esittää reaalisen ja nimellisen valuuttakurssin (ja siis hintatasojen) suhteen. Käyrien erot johtuvat Suomen ja Ruotsin viennin maajakauman eroista: muun muassa siitä, että Venäjän osuus Suomen viennistä on huomattavasti suurempi kuin Ruotsin viennistä ja että itänaapurissa inflaatiovauhti on ollut reilusti suurempi kuin Suomessa − pahimmilaan kaksinumeroinen.1 Kuluttajahintaindeksin mukaan Ruotsin hintataso suhteessa Suomeen alentui vuoden 2014 alkuun asti reilulla 6 prosentilla 2003−2007(−2010) tasoon verrattuna. Sen jälkeen hintojen nousu on ollut Ruotsissa hieman nopeampaa kuin Suomessa, mutta länsinaapurin hintataso (vuosiin 2003−2007 verrattuna) on edelleen (maaliskuu 2018) reilut 3 prosenttia Suomea alhaisempi.

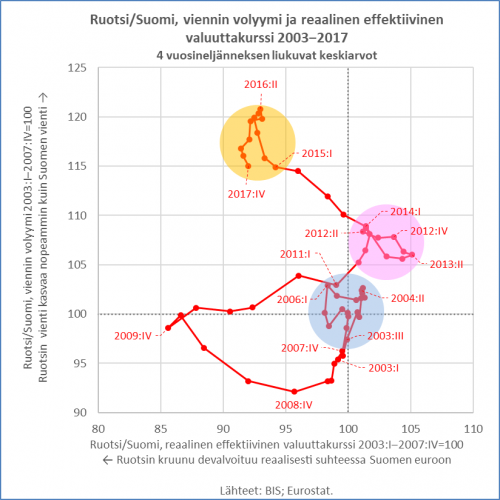

Ruotsin kruunu on viimeisen vuosikymmenen aikana siis devalvoitunut että revalvoitunut, ja kurssivaihtelut ovat olleet huomattavia − näin etenkin vuonna 2009, jolloin kruunu devalvoitui rajusti. Jos Ruotsi on hyötynyt joustavasta valuuttakurssistaan, sen pitäisi näkyä vientitilastoissa. Valuuttakurssin ja vientimenestyksen muutoksia tarkastellaan alla olevassa kuviossa. Vaaka-akselilla on Ruotsin kruunun reaalinen valuuttakurssi suhteessa Suomen euroon: vasemmalle liikuttaessa kruunu devalvoituu, oikealle kuljettaessa revalvoituu. Pystyakseli mittaa Ruotsin tavara- ja palvelusviennin määrän kehitystä suhteessa Suomen vientiin. Ylöspäin mentäessä Ruotsin viennin määrä kasvaa Suomen vientiä nopeammin. Kumpikin muuttuja on neljän vuosineljänneksen liukuva keskiarvo (esim. 2003:I=2002:II−2003:I).

Kuvio kertoo, että ennen finanssikriisiä (2003−2007) Suomi ja Ruotsi olivat yhtä onnellista pohjoismaista perhettä: reaalisen valuuttakurssin ja vientikehityksen erot olivat vähäisiä (vaaleansininen ympyrä). Finanssikriisin puhjetessa syksyllä 2008 Suomen vientimenestys oli Ruotsia parempi. Sitten kruunu ensin devalvoitui reilusti (2009) ja revalvoitui saman verran (2010), niin että vuoden 2011 alussa reaalisten valuuttakurssien suhde (siis 4 edeltävän kvartaalin keskiarvo) oli lähellä vuosien 2003−2007 keskiarvoa. Ruotsin vientimenestys suhteessa Suomeen oli tämän kierroksen aikana parantunut merkittävästi (yli 10 ”pisteellä”, 2003−2007=100). Se, että devalvoituminen vaikuttaa vientimenestykseen viipeellä, on odotusten mukaista (vrt. J-käyrä).

Vuodesta 2011 Ruotsin kruunu revalvoitui reaalisesti, mutta maltillisesti: vuosina 2012−2013 kruunun reaalinen effektiivinen valuuttakurssi suhteessa Suomen euroon oli runsaat 3 prosenttia vuosien 2003−2007 tason yläpuolella. Viennin määrä oli silti 7 prosenttia suurempi (vaaleanpunainen ympyrä), mihin täytyy siis hakea selityksiä muualta kuin valtuuttakursseista. Nokian matkapuhelinviennin hiipuminen on ainakin osaselitys. Korkean teknologian tuotteiden osuus Suomen tavaraviennin arvosta suorastaan romahti: ennätysvuonna 2000 se oli peräti 23,3 prosenttia, vuonna 2005 21,3 prosenttia ja vuonna 2008 vielä 17,5 prosenttia. Siitä se luisui vuoden 2013 pohjalukemaan, vain 6,3 prosenttiin (lähde: Tulli).

Vuodesta 2013 lähtien reaalisen valuuttakurssin ja viennin keskinäissuhde on taas muuttunut odotetulla tavalla: kruunun realvoituessa Ruotsin vientimenestys on heikentynyt (käyrä kulkee kohti kaakkoa), ja kruunun devalvoituessa Ruotsin vienti on kasvanut Suomen vientiä nopeammin (käyrä kulkee luoteeseen). Vuoden 2015 alussa kruunun devalvoituminen melkein loppui, ja Suomen viennin suhteellinen voimistuminen (Ruotsiin verrattuna) alkoi vuotta myöhemmin. Vuosina 2015−2017 kruunun reaalinen kurssi suhteessa Suomen euroon oli yli 7 prosenttia alle vuosien 2003−2007 tason ja viennin määrä taas lähes 18 prosenttia suurempi (vaaleankeltainen ympyrä). Tämän vuoden puolella kruunu on taas devalvoitunut eli yllä olevan kuvion käyrä on siirtymässä länteen päin. Nähtäväksi jää, kulkeeko se myös kohti pohjoista, vai jatkuuko Suomen viennin Ruotsia parempi kehitys tästä huolimatta.

Valuutan devalvoituminen ei tietenkään ole mikään ihmelääke, ei varsinkaan pitkällä aikavälillä − tästähän Suomessa on paljon kokemuksia oman markan ajoilta. Devalvoituminen nostaa tuontihyödykkeiden hintaa ja siten lisää paineita kotimaisen hintatason nousuun, joka puolestaan nostaa reaalista valuuttakurssia. Kruunun devalvoitumisen suuruus huomioon ottaen onkin yllättävää, että Ruotsin hintataso suhteessa Suomeen tuskin värähti vuonna 2009. Talouden šokeeraava pudotus varmaan patosi tuonnin kallistumisesta aiheutuvia hinnankorotuspaineita. Nimellispalkat eivät taas ehdi reagoida valuuttakurssimuutoksiin kovinkaan nopeasti. Kruunun revalvoitumisen vuosina 2011−2013 olettaisi puolestaan hillinneen hintojen ja palkkojen nousua tuontituotteiden halpenemisen vuoksi.

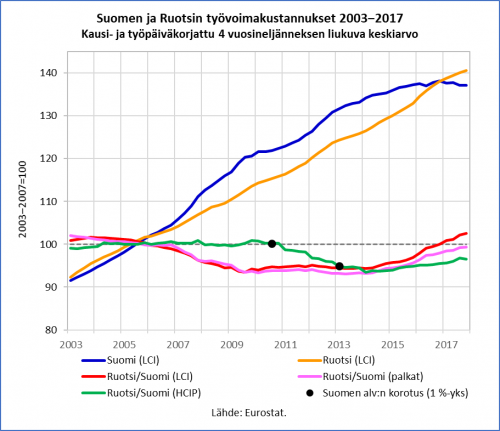

Syytä Ruotsin hintatason maltilliseen kehitykseen devalvoitumisesta huolimatta voidaan hakea työvoimakustannusten suhteellisesta muutoksesta. Alla olevassa kuviossa on esitetty Suomen ja Ruotsin nimellisten työvoimakustannusten (Eurostatin LCI-indeksi) muutos vuosien 2003−2007 kansallisiin tasoihin verrattuna (ei siis euro- tai kruunumääräisesti toisiinsa verrattuna eikä yksikkötyökustannuksina). Kuvio vahvistaa sen monesti toistetun havainnon, että vuosien 2007 ja 2008 työmarkkinaratkaisut nostivat merkittävästi palkkatasoa Suomessa − muun muassa Ruotsiin verrattuna. Siellä nimellisten työvoimakustannukset ovat nousseet tasaisesti ilman hyppäyksiä.

Vuonna 2009 Ruotsin nimellispalkat olivat vuosien 2003−2007 tasoon verrattuna reilut 6 prosenttia alhaisemmat kuin Suomessa (vaaleanpunainen käyrä). Tuo ero säilyi vuoteen 2013, jonka jälkeen ero on vähitellen hävinnyt supistunut olemattomaksi Suomen Ruotsia pienempien palkankorotusten vuoksi. Työvoimakustannuksissa ero on kaventunut nopeammin ja vaihtunut Suomen eduksi (punainen käyrä), koska työnantajamaksuja on meillä alennettu. Matti Vanhasen (kesk) II hallitus valtiovarainministerinään Jyrki Katainen (kok) poisti työnantajien Kela-maksun vuoden 2010 alusta, ja Juha Sipilän (kesk) hallitus valtiovarainministerinään Petteri Orpo (kok) alensi kilpailukykysopimukseen liittyen työnantajien sairausvakuutusmaksua vuoden 2017 alusta.

Vaikka työvoimakustannukset alentuivat Ruotsissa Suomeen verrattuna 2007−2009, ei muutos siis näkynyt Ruotsin hintatasossa (vihreä käyrä) kruunun devalvoitumisen vuoksi. Mutta viennin hintakilpailukyvyn näkökulmasta on olennaista, ettei Ruotsin hintataso noussut suhteessa Suomeen, ja näin Ruotsi säilytti devalvoitumisedun. Kruunun revalvoituminen 2011−2012 voi puolestaan selittää osan Ruotsin hintatason suhteellisesta laskusta Suomeen verrattuna.

Mitä olisi tapahtunut, jos työvoimakustannukset olisivat muuttuneet Suomessa samaa unettavan tasaista tahtia kuin Ruotsissa? Muiden tekijöiden pysyessä ennallaan, olisi Ruotsin hintataso suhteessa Suomeen noussut devalvaation vuoksi, ja näin kruunun reaalinen valuuttakurssi suhteessa ”Suomen euroon” olisi heikentynyt vähemmän kuin tapahtui. Revalvoituessaan kruunu taas olisi vahvistunut reaalisesti totetunutta enenmmän, ja uusi reaalinen devalvoituminen olisi alkanut myöhemmin. Tässä vaihtoehtoisessa todellisuudessa Ruotsin omasta valuutastaan saama vientikilpailuetu suhteessa Suomeen olisi ollut toteutunutta vähäisempi, mutta kruunu olisi silti devalvoitunut huomattavasti reaalisesti suhteessa Suomen euroon vuonna 2009. Vuosina 2011−2013 kruunun revalvoituminen taas olisi antanut Suomelle merkittävän suhteellisen kilpailuedun. Vuosina 2015−2017 Ruotsin reaalinen valuuttakurrsi olisi sen sijaan alentunut jyrkemmin − ja alemmaksi, koska vaihtoehtoisessa todellisuudessamme ei tietenkään olisi tehty kilpailukykysopimusta. Kaiken kaikkiaan Suomen vientimenestys suhteessa Ruotsiin − ja samalla muuhun maailmaan − olisi ollut toteutunutta parempi. Toisessa vaihtoehtoisessa todellisuudessa, jossa Suomella olisi ollut oma kelluva markka, vuosien 2007−2008 palkkaratkaisut olisivat luultavasti olleet toisenlaiset, ja vaikka ne olisivat olleetkin hintakilpailukykyä heikentäviä, markan devalvoituminen vuonna 2009 olisi korjannut tilannetta.

Palkkaratkaisujen lisäksi Suomen hintatasoa ovat tuupanneet ylöspäin arvonlisäveron (alv) korotukset. Alv:n perusprosenttia on nostettu kaksi kertaa prosenttiyksiköllä: Vanhasen II hallitus nosti sen heinäkuun 2010 alusta 23 prosenttiin ja Kataisen hallitus valtiovarainministerinään Jutta Urpilainen (sd) vuoden 2013 alusta 24 prosenttiin. Ruotsissa alv:a ei ole muutettu. Veron perusprosentti on siellä on korkeampi (25 %), mutta sillä ei ole merkitystä, kun vertaillaan hintatasojen suhteellista muutosta ajassa. Sitä paitsi alennetut verokannat ovat Ruotsissa alhaisemmat (12 % ja 6 %) kuin Suomessa (14 % ja 10 %).

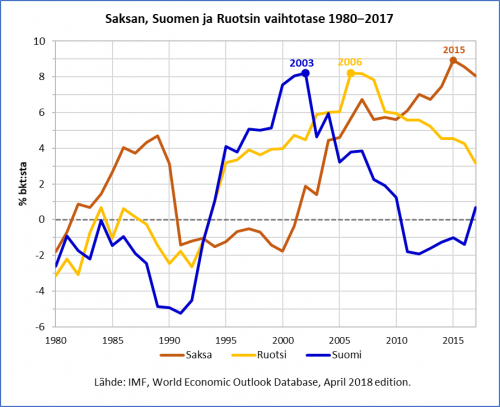

Ruotsi on finanssikriisin jälkeen hyödyntänyt oman rahan etuja ja sopeutunut vientikysynnän šokkiin kelluvan valuuttakurssin avulla. Onko Ruotsi siis tehnyt vanhanaikaisen, voidaan kysyä käynnissä olevista jääkiekon MM-kisoista vertauskuvallista innoitusta hakien. Muisteltakoon vaikka vuoden 2003 MM-kisojen ikimuistoista välieräottelua, jossa Ruotsi nousi 1−5 tappioasemasta 6−5 voittoon (selostus suomeksi ja ruotsiksi). Tuolloinhan Peter Forsberg nosti Ruotsin tasoihin päättämällä läpikentänluistelun vanhanaikaiseen (5−5). Sitä talouspoliittista vanhanaikaista, jonka Ruotsin voisi ajatella tehneen, kutsutaan beggar-thy-neigbour-politiikaksi. Maidemme välisessä kaupassa kruunun devalvoitumisen pitäisi vaikeuttaa Suomen vientiä Ruotsiin ja helpottaa. Ruotsin vientiä Suomeen. Kauppataseluvut antavat tukea tällaiselle päätelmälle. Vuosina 2003−2008 Suomen kauppatase (tavaravienti−tavaratuonti) Ruotsin kanssa oli ylijäämäinen (keskimäärin 0,5 % bkt:sta), vähemmän (0,2 %) vuosina 2009−2012 mutta saman verran alijäämäinen (−0,2 % bkt:sta) viimeisen viiden vuoden (2013−2017) aikana (kauppatase: Tulli, bkt: Tilastokeskus). Suomen vaihtotase kokonaisuudessaan on ollut vuodet 2011−2016 alijäämäinen. On kuitenkin syytä huomata, että vaihtotaseen ylijäämä alkoi supistua jo ennen finanssikriisiä, kuten alla oleva kuvio osoittaa. Ruotsin vaihtotase on pysynyt ylijäämäisenä, mitä ei tietenkään voida laskea automaattisesti joustavien valuuttakurssien ansioksi. (Se, parantaako valuutan devalvoituminen vaihtotasetta, riippuu viennin ja tuonnin hintajoustoista Marshall-Lerner-ehdon mukaisesti.) Ja edelleen: nimellinen valuuttakurssin muutokset (ja Ruotsin talouspoliittiset päätökset) eivät yksin ratkaise, sillä reaaliseen valuuttakurssiin vaikuttavat Suomessa tehdyt kustannustasoon vaikuttavat ratkaisut.

Euroalueen sisällä talouskehitys on ollut finanssikriisin jälkeen varsin epätasaista. Saksassa talous topui nopeimmin (ks. merkintäni), ja sen vaihtotaseen ylijäämä jatkoi kasvuaan pienen seisahduksen jälkeen nousten peräti 9 prosenttiin suhteessa bruttokansantuotteeseen vuonna 2015. Ambrose Evans-Pritchard kirjoitti jo joulukuussa 2008, että ”Saksa harjoittaa beggar-thy-neighbour-politiikkaa”, ja samanlaista kritiikkiä on kuultu monta kertaa sen jälkeenkin. Vuonna 2015 ”Saksan euron” reaalinen valuuttakurssi suhteessa ”Suomen euroon” oli yli 5 prosenttia vuosien 2003−2007 keskiarvoa alhaisempi. Tätä ei voine kutsua vanhanaikaiseksi, kun pelataan samassa eurojoukkueessa − pelataanhan? Voitaisiinko tätä ”uudenaikaista” kutsua vaikka seinen-Nachbarn-in-der-Währungsunion-ein-bisschen-zu-züchtigen-politiikaksi?

Kaksikymmentä vuotta sitten Suomi ja Ruotsi olivat talouspolitiikan tienristeyksessä: euroon vai ei? Suomi valitsi euron, suuntasi kohti tuntematonta, ja Ruotsi kruunuineen jäi jatkamaan oman valuutan tiellä. Finanssikriisin jälkeisen vientikehityksen valossa Ruotsin ratkaisu on osoittautunut viisaammaksi. Oma kelluva valuutta on antanut sille joustovaraa ja auttanut sopeutumaan maailmantalouden suurimpaan šokkiin sitten 1930-luvun laman. Ja vientimenestys taas on ratkaisevaa Suomen ja Ruotsin kaltaisten pienten avotalouksien kehitykselle ylipäänsä. Helsingin Sanomien laajassa kyselyssä (HS 30.12.2016) euron hyödyistä ja haitoista 29 ekonomistista lähes jokainen (25 kyllä, 1 ei, 3 ei kantaa) oli sitä mieltä siitä, että oma kelluva valuutta olisi nopeuttanut elpymistä. Euron hyötyjä ja haittoja punnitessa on tietenkin otettava huomioon muutkin seikat kuin suhdannesopeutumisen helppous.2

Mikään ihmelääke ei kelluva valuuttakaan ole. Se auttaa suuriin suhdannešokkeihin sopeutumisessa, mutta on huomattava, että silloinkin reaalisen valuuttakurssin muutos riippuu myös kotoisesta kustannuskehityksestä. Koska nimellispalkat kuitenkin ovat jäykkiä, on kelluvan valuutan devalvoitumisen etuna nimenomaan sopeutumisen nopeus ja helppous. Valuuttakurssit eivät myöskään ratkaise talouskehityksen kannalta tärkeää tuottavuusongelmaa (vrt. merkintäni), joka − sen lisäksi että on kasvun tärkein lähde − vaikuttaa myös yksikkötyökustannusten kehitykseen.

Mutta vuonna 1998 ei tiedetty sitä, mikä tänään tiedetään. Eikä euro ollut vain rahajärjestelmävalinta. ”Euron perustaminen ja Suomen liittyminen siihen perustui yhtä vahvasti sekä talouspoliittisiin että yleisiin poliittisiin näkökohtiin”, kirjoittaa Heikki Oksanen artikkelissaan (KAK 2/2017), joka synnytti vilkkaan jatkokeskustelun Kansantaloudellisen aikakauskirjan sivuilla (KAK 3/2017). Vaikka euroon liittyminen olisikin virhe, siitä ei seuraa, että eurosta eroaminen olisi viisasta. Vuoden 1998 tienristeykseen ei ole paluuta, koska sitä ei ole enää olemassa.

1. Kun nopean inflaation Venäjä saa Suomen euron reaalisen efektiivisen valuuttakurssin laskennassa suuremman painon kuin Ruotsin kruunun reaalikurssin laskennassa, näyttäytyy Suomen inflaatio vähäisempänä kuin suoraan Suomen ja Ruotsin kuluttajahintaindeksejä verrattaessa.↵

2. Kaksi Helsingin Sanomien ekonomistikyselyyn vastannutta lainaa Zhou Enlain vuoden 1972 vastausta kysymykseen Ranskan vallankumouksen vaikutuksista: ”Liian aikaista sanoa.” Tämän lentäväksi lauseeksi muodostuneen lausuman on luultu koskeneen Ranskan suurta vallankumousta (1789). Tosiasiassa Zhou kommentoi muutaman vuoden takaisia tapahtumia, Ranskan kumousvuotta 1968 (ks. tämä ja tämä).↵

Onko mahdollista tehdä Nokia korjattu spekulatiivinen laskelma? Nokian vaikeudet sijoittuivat lähes samaan kohtaan kuin epäonniset palkankorotukset. Paljonko yhdellä yrityksellä, sen romahdusta seuranneella työttömyydellä, ostovoiman laskulla, viennin supistumisella jne on osuutta?

Hmm, varmaan voisi…