Antti Rinteen (sd) hallitus lupaa ohjelmassaan paljon. Se lupaa rahaa ”tulevaisuusinvestointeihin” ja monenlaisiin hyviin tarkoituksiin. Mutta hallitus lupaa myös uudistaa politiikan tekemisen tapaa. Ensimmäinen näistä lupauksista on ”lupaus hallinnon jatkuvasta oppimisesta”. Talouspolitiikan alalla hallituksella onkin mahdollisuus osoittaa, miten tämä jatkuvan oppimisen periaate toteutuu tässä ja nyt, ensi vuoden talousarviota valmisteltaessa. Talouden näkymät ovat näet muuttuneet melkoisesti niistä, joihin hallitusohjelma perustui ja joiden pohjalta valtiovarainministeriö (VM) on laatinut viime perjantaina julkistamansa budjettiesityksen ensi vuodelle.

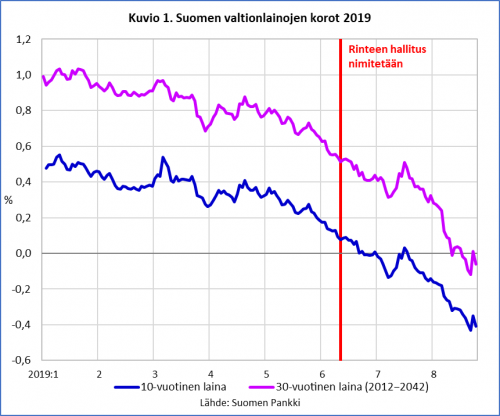

Talousnäkymien muutoksesta huonompaan kertoo Suomen − ja muiden valtioiden − lainakorkojen nopea alamäki. Suomen valtion kymmenvuotisen lainan jälkimarkkinakorko (yield) painui negatiiviseksi heinäkuussa, ja viime viikolla kolmikymmenvuotisenkin lainan, jonka juoksuaikaa on jäljellä 23 vuotta, korko laski alle nollan (ks. kuvio 1). Se, mihin hintaan Suomen valtion velkapaperit vaihtavat omistajaa rahoitusmarkkinoilla, ei vaikuta suoraan valtionvelan tämänhetkisiin hoitokustannuksiin, mutta ne kertovat, millä korolla uutta lainaa on saatavissa markkinoilta. Kymmenvuotisista lainaa ottavalle Suomelle maksettaisiin tällä hetkellä 0,41 prosentin palkkio tästä hyväntekeväisyydestä! Ja kahdenkymmenen vuoden lainakin irtoaisi hienoisella miinuskorolla.

Pakkaselle painuneiden korkojen valossa hallituksen päätös rahoittaa 3 miljardin ”kertaluontoiset tulevaisuusinvestoinnit” valtion omaisuutta myymällä ei kuulosta fiksulta. Kun Suomen valtio voisi laskea liikkeelle kaksikymmenvuotisen lainan nollakorolla, saataisiin 3 miljardia siinä mielessä ”ilmaiseksi”, että laina ei lisäisi valtion velanhoitokuluja lainkaan seuraavan kahdenkymmnen vuoden aikana. Kahdenkymmenen vuoden päästäkin valtiolla olisi ne yhtiöomistukset, jotka olisi hallitusohjelman mukaan pitänyt myydä. Lisäksi nuo omistukset olisivat tuottaneet tuloa: jos oletetaan osinkotuotoksi vaatimattomat 2 prosenttia, tuottaisi 3 miljardin osakepotti 60 miljoonaa vuodessa − 1,2 miljardia kahdessakymmenessä vuodessa (unohdetaan tässä vaiheessa inflaatio).

Tuo 3 miljardin lisävelka voidaan sitten kahdenkymmenen voden päästä korvata uudella velalla. Mutta millä korolla? kuuluu kriittinen kysymys. Erityisesti VM:n virkamiehet ovat varoitelleet korkojen nosusta tulevaisuudessa, vaikka ylijohtaja Mikko Spolander ja finanssiasiantuntija Ilari Ahola myöntävätkin kirjoituksessaan, että ”korkojen ennustaminen on hankalaa, ellei jopa mahdotonta”. Silti he varoittavat tulevien korkojen noususta muun muassa finanssikriisiä edeltäneeseen korkotasoon vedoten. Koska korot voivat nousta tulevaisuudessa, pitää velkaantumista välttää, VM perustelee.

Tämä perustelu on väärä, kirjoittavat Olivier Blanchard ja Ángel Ubide. Reaalikorkojen lasku alkoi paljon ennen finanssikriisiä, he muistuttavat. Ja vaikka kriisin jälkeen korkojen oletettiin palaavan korkeammalle tasolle, niin ei ole käynyt. Sen sijaan, että kannettaisiin huolta korkotason mahdollisesta noususta, kannataisi kysyä, millainen kehitys voisi tuohon tilanteeseen johtaa ja mitä siitä seuraisi, Blanchard ja Ubide toteavat. He hahmottelevat kolme skenaariota, joista mikään ei olisi julkisen talouden kannalta uhkaava.

Ensinnäkin korot voivat nousta, koska tuottavuuden kasvu kiihtyy. Tämä kuitenkin merkitsisi talouskasvun nopeutumista ja reaalisen velkarasituksen pienemistä. Toinen korkoja ylös tuuppaava tekijä voisi olla osakkeiden riskipreemion (equity risk premium) pienentyminen. Se vähentäisi valtion velkapapereiden kaltaisten riskittömien sijoitusten kysyntää ja alentaisi niiden hintaa eli nostaisi valtionvelan korkoa. Mutta tämä merkitsisi osakkeiden hintojen nousua, mikä puolestaan tarkoittaisi investointien ja talouden kasvua − tämä taas kompensoisi korkeampien korkojen haitallisia vaikutuksia. Kolmas mahdollinen korkoja nostava tekijä voisi olla inflaation kiihtyminen, mikä johtaisi korkeampiin nimelliskorkoihn − mutta samalla nimellisen kansantuotteen kasvun nopeutumiseen ilman suuria vaikutuksia reaalisen velkarasitukseen.

Blanchardin ja Ubiden johtopäätös on, että talouspolitiikan valinta-asetelma julkisen velkaantumisen hillinnän ja taloudellisen aktiviteetin voimistamisen välillä on dramaattisesti muuttunut siitä, mitä se oli ennen finanssikriisiä. ”Tässä uudessa ympäristössä liiallinen fiskaalinen konservatiivisuus ja kysynnän tukemisen laiminlyönti on itse asiassa riskialtis strategia”, he summeeraavat. Tälle pohdinnalle soisi kallistettavan korvaa myös Suomessa, jossa velkaantumisen vaaroilla pelottelu on talouspoliittinen perinnehuvi.

Rinteen hallituksen ”tulevaisuusinvestointeja” on arvosteltu muun muassa siitä, että ne eivät ole investointeja sanan taloustieteellisessä mielessä, sekä siitä, että niiden tulevaisuus ei ulotu kovinkaan kauas eteenpäin. Investoinneillahan tarkoitetaan tavallisessa talouspuheessa pääomahyöykkeiden − koneet, laitteet ja rakennukset − hankintaa. Näiden aineellisten investoinnit lisäksi on olemassa myös aineettomia: muun muassa panostukset tietokoneohjelmiin sekä tutkimukseen ja tuotekehitykseen, jotka kansantalouden tilinpidossa lasketaan investointeihin (määritelmiä löytyy esim. täältä). Tällaisia Rinteen hallituksen ”tulevaisusinvestoinnit” eivät ole; ne ovat tavanomaisia menolisäyksiä (ks. esim HS 8.6.). Tämä terminologinen ogelma tosin ratkeaa kutsumalla kyseisiä menoeriä vaikkapa ”tulevaisuussatsauksiksi”. Jäljelle jää kuitenkin se ongelma, että määräaikaisilla lisäpanostuksilla ei soitella suuria huomensäveliä − vanhaa työväenlaulua lainatakseni.

Kuitenkin aika olisi monella tapaa otollinen aivan oikeille tulevaisuusinvestoinneille: sellaisille panostuksilla aineelliseen tai aineettomaan pääomaan, jotka lisäävät talouden tuotantopotentiaalia pitkällä aikavälillä. Suomi on ollut finanssikriisin jälkeen melkoisessa investointilamassa, ja siksi valtiovarainministeri Mika Lintilän (kesk) puheet investointien turbonapin painamisesta ovat paikallaan. Yksityisten investointien vauhdittaminen ei ole suoraan valtion käskettävissä, mutta sen omat investoinnit ovat. Turbonappi on Lintilän ja Rinteen työpöydällä: siitä vain painamaan ja näyttämään esimerkkiä. Nollakorkojen aikana rahoituksen ei pitäisi olla ongelma. Tunnin junat, satsaukset tutkimukseen ja opetukseen − hyvistä kohteista ei liene pulaa.

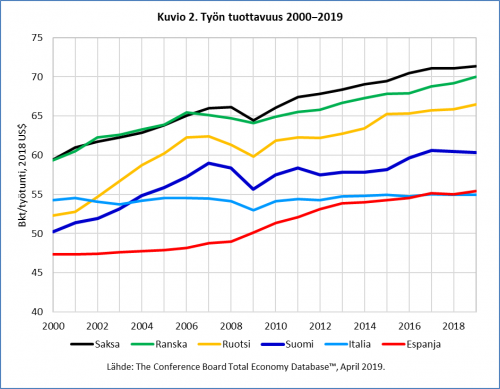

Investointien vauhdittamisen tarpeellisuuden puolesta puhuu myös tuottavuuden varsin vaatimaton kehitys Suomessa viimeisen kymmenen vuoden aikana (ks. kuvio 2). Ero etenkin Ruotsiin mutta myös Saksaan ja Ranskaan on suurentunut, ja Espanja on hieman tavoittanut Suomea. Ero finanssikriisiä edeltäneeseen kehitykseen on selvä. Koska työikäisen väestön määrä jatkaa alentumistaan, edellyttää työpanoksen kasvattaminen työllisysasteen nopeaa kohentumista. Sen nousu 75 prosenttiin hallituskauden aikana lisäisi työpanosta − vuosityöajan työllistä kohden pysyessä entisellään − keskimäärin 0,7 prosenttia vuodessa. Se on ihan mukava luku, mutta mitä kauemmas tuosta kunnianhimoisesta tavoitteesta jäädään, sitä enemmän tuleva talouskasvu riippuu tuottavuuden parantumisesta. Tilastokeskuksen neljännesvuosiilinpidon tietojen mukaan kausitasoitetun ja työpäiväkorjatun bruttokansantuotteen (bkt) määrä oli tämän vuoden ensimmäisellä neljänneksellä 2,9 prosentta suurempi kuin kaksi vuotta sitten (2017:I). Työpanos kasvoi 2 prosenttia mutta tuottavuus (bkt/työtunnit) vaivaiset 0,9 prosenttia − siis alle puoli prosenttia vuodessa. Tällä kasvumallilla ei rakenneta tulevaisuuden Suomea.

Astuessaan Yhdysvaltain presidentin virkaan maaliskuussa 1934 Franklin D. Roosevelt lausui, että ”ainoa asia, jota meidän pitää pelätä, on pelko itse” (puhe 0:25). Hän sai johdettavakseen maan, jonka talous oli syvässä lamassa. Pelko − ”nimetön, järjetön, aiheeton pelko, joka lamaannuttaa etukäteen tarpeelliset pyrkimykset” − oli Rooseveltin mielestä suurin välitön este lamasta nousemisen tiellä. Vaikka nyt ei onneksi olla 1930-luvun laman kaltaisessa tilanteessa eikä toivottavasti olla lähivuosinakaan, voisi Rooseveltia varovaisesti mukaillen väittää, että kun talouskasvu on hiipumassa ja mahdollisesti vaihtumassa taantumaksi, ainoa asia jota hallituksen kannattaa varoa, on liiallinen varovaisuus.