”Historia ei toista itseään, mutta se rimmaa” (History doesn’t repeat itsef, but it rhymes), väitetään kirjailija Mark Twainin sutkauttaneen. Ilmeisesti Twain ei koskaan sanonut juuri näin (ks. selvitys), mutta tämä pikkuseikka ei tietenkään estä lentäväksi muuttunutta lausetta liitämästä edelleen. Sen siivillä voi pohtia vaikka sitä, toistaako taloushistoria itseään koronakriisissä tai löytyykö edes hyviä loppusointuja vai eikö menneisyys rimmaa lainkaan nykyhetken kanssa.

Ei musta surma eikä edes espanjantauti

Koronan taloushistoriallisia riimejä on luontevaa etsiä muista pandemioista, kuten Òscar Jordà, Sanjay R. Singh, Alan M. Taylor ovat tehneet (paperi ja lyhennelmä). He ovat käyneet läpi 15 sellaista aiempaa pandemiaa, joissa on kuollut yli 100 000 ihmistä. Niistä tuhoisimmat olivat musta surma (1347−1352) ja espanjantauti (1918−1920): edellinen tappoi kirjoittajien esittämän arvion mukaan 75 ja jälkimmäinen 100 miljoonaa. Maailman väkilukuun suhteutettuna 1300-luvun rutto oli tuhoisempi: siihen kuoli arviolta 17 prosenttia maailman väestöstä, kun taas espanjantauti vei tuonen tuville reilut 5 prosenttia.

Näiden lukujen suuruus havainnollistuu suhteuttamalla ne maapallomme nykyiseen väestöön. Mustan surman luokkaa oleva kuolleisuus tietäsi 1,3 miljardia covid-19:ään kuollutta, espanjataudin kuolleisuus taas yli 400 miljoonaa kuollutta. Tätä kirjoitettaessa covid-19-tautiin on kuollut liki 430 000 ihmistä. Covid-19-kuolleisuus on siis runsas tuhannesosa espanjantaudin kuolleisuudesta, ja mustaan surmaan verrattuna nykyinen epidemia on väestökriisinä vielä vähäisempi. Historian suuret pandemiat eivät oikein rimmaa koronakriisin kanssa; tämä kerta voi olla erilainen, totesivat myös Jordà, Singh ja Taylor kaksi kuukautta sitten. On varmasti erilainen, voidaan jo varmuudella sanoa.

Kun koronapandemia on erilainen kuin historian aiemmat kulkutautikriisit, ei niistä vedettyjä taloudellisia johtopäätöksiäkään voi siirtää nykyhetkeen. Jordàn, Singhin ja Taylorin mukaan aeimmat suuret pandemiat alensivat luonnollista reaalikorkoa − korkoa, jonka vallitessa talous on tasapainossa vailla inflaatio- tai deflaatiopaineita − lähes 1,5 prosenttiyksiöllä kahtena vuosikymmenenä pandemian jälkeen. Tähän oli syynä etenkin työvoiman määrän raju supistuminen suhteessa pääomaan. Sama mekanismi ei vaikuta nyt, kun kuolleisuus jää pandemiahistoriallisessa vertailussa vähäiseksi.

2020-luku ei ole 1930-luvun toisinto

1930-luvun suuri lama on se taloushistoriallinen mittatikku, joka yleensä kaivetaan esiin talouskriisien vakavuutta arvioitaessa − niin tälläkin kertaa. Kansainvälisen valuuttarahaston (IMF) pääjohtaja Kristalina Georgieva arvioi kaksi kuukautta sitten, että maailmantalous on matkalla kohti suurinta taloudellista romahdusta sitten 1930-luvun laman.

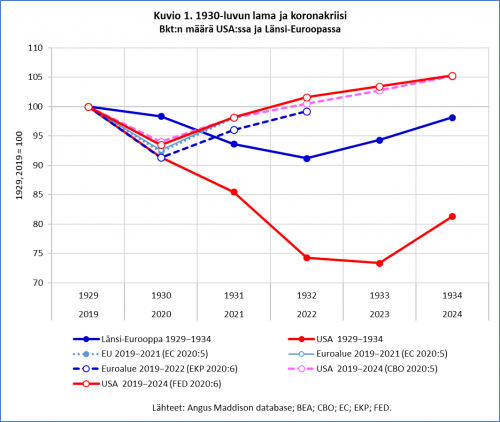

Menossa olevasta lamasta ei ole kuitenkaan tulossa 1930-luvun suuren laman toisintoa, jos tämän hetken epävarmat ennusteet pitävät edes likimain kutinsa. Euroopan komissio ennusti toukokuussa bruttokansantuotteen (bkt) määrän supistuvan tänä vuonna 7,7 prosentilla viimevuotisesta EU:ssa ja 7,4 prosenttia euroaluuella ja kasvavan ensi vuonna 6,1 ja 6,3 prosenttia. Euroopan keskuspankki (EKP) päätyi viime viikon ennusteessaan synkempään perusura-arvioon: sen mukaan euroalueen kokonaistuotanto pienentyy peräti 8,7 prosenttia tänä vuonna ja kasvaa vain 5,2 prosenttia ensi vuonna, joten vuoden 2019 tasoa ei aivan saavutettaisi 2022 (ks. kuvio 1).

Yhdysvaltain kongressin budjettivirasto (CBO) ennusti toukokuussa, että maan bkt pienentyy 6 prosenttia tänä vuonna ja kasvaa 4,4 prosenttia 2021, jolloin viime vuoden taso niukasti ylittyisi. Yhdysvaltain keskuspankin (FED) ennusti tällä viikolla hieman suurempaa (−6,5 %) kokonaistuotannon supistumista vuodelle kuin CBO mutta sen vastapainoksi nopeampaa (5,0 %) kasvua ensi vuonna, joten ennusteurissa ei ole suura eroa (ks. kuvio 1).

Sekä EKP että FED ennustavat edelleen V-muotoista kriisiä, joskin elpymisen ennakoidaan jäävän jyrkkää pudotusta loivemmaksi. Silti oltaisiin kaukana 1930-luvun laman kehityskuluista. Tuolloin talouden alamäkeä kesti Euroopassa kolme ja Yhdysvalloissa neljä vuotta. USA:n bkt pienentyi yli neljänneksellä (lähde: Bureau of Economic Analysis BEA), kun taas Länsi-Euroopan yhteenlaskettu bkt (lähde: Angus Maddisonin tietokanta), joka peittää taakseen maiden välisen huomattavan vaihtelun, pienentyi vain vajaalla 9 prosentilla. Elpyminen jäi 1930-luvulla aneemisemmaksi kuin nyt toivottavasti oikeaan osuen ennakoidaan käyvän.

2020-luvusta ei ole tulossa 1930-luvun toisintoa, sillä nykyisestä maailmantaloudesta puuttuvat sellaiset keskeiset tekijät, jotka syvensivät ja pitkittvät lamaa yhdeksän vuosikymmentä sitten. Ei ole kultakantaa sitomassa rahapoliitikkojen käsiä, eikä Saksan sotakorvauksista käytävä kiistely myrkytä kasainvälispoliittista ilmastoa. Eikä budjettipolitiikassa vannota tasapainoisen budjetin nimeen niin nousu- kuin laskukausina, kuten 1920- ja 1930-luvun talouspoliitikot yleensä tekivät.

1930-luvun lamaan viitataankin ehkä ennemmin varoittavana muistutuksena siitä, miten voi käydä, jos talouspoliitikot eivät ole ajan tasalla, kuin historiana, joka oikesti uhkaa toistua. Yksi 1930-luvun laman opetuksista oli, että maailmanlaajuisen kriisin ratkaisu edellyttää maailmanlaajuista yhteistyötä. Kapea kansallinen näkökulma vie vain ojasta allikkoon. Charles P. Kindleberger kirjoitti klassikkoteoksessaan The World in Depression 1929−1939 (rev. ed. 1986), että yksi syy 1930-luvun laman pituuteen ja syvyyteen oli se, ettei Iso-Britannia enää kyennyt toimimaan maailmantalouden takuumiehenä eikä Yhdysvallat vielä halunnut ottaa tuota roolia. Jos USA Donald Trumpin johdolla palaa 1930-luvun asenteisiin, mitataan koronakriisissä Euroopan kykyä taloudelliseen johtajuuteen. Tähän mennessä saavutukset sillä saralla ovat vaatimattomia.

Syvempi kuin suuri finanssikriisi

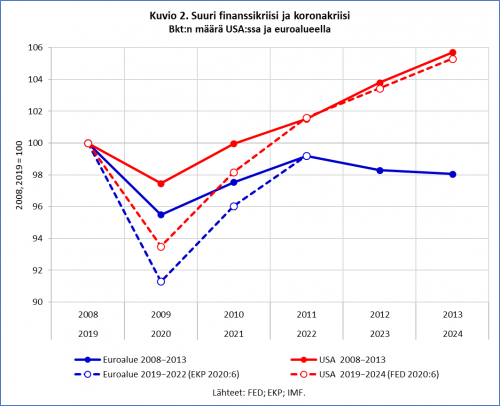

Jotta covid-19:n aiheuttama talouskriisi olisi suurin sitten 1930-luvun laman, sen olisi oltava pahempi kuin suuren finanssikriisin (2007−2009) jälkeinen taantuma. Näin näyttäisi käyvän, jos on uskominen tämänhetkisiä ennusteita. Sekä Yhdysvalloissa ja euroalueella kokonaistuotannon arvioidaan pienentyvän tänä vuonna enemmän kuin 2009. Keskuspankit Atlantin molemmin puolin arvioivat kokonaistuotannon pienentyvän noin 4 prosentiyksikköä enemmän kuin 2009. Ensi vuoden kasvun arvioidaan olevan nopeampaa kuin 2010, mutta ei olisi ensimmäinen kerta, jos ennusteet osoittautuisivat liian optimistisiksi. EKP ja FED arvioivat alueidensa bkt:n olevan 2022 samalla tasolla kriisien edeltäneeseen (2019) kuin se oli 2011 (suhteessa vuoteen 2008) (ks. kuvio 2).

Ensitoipumisen jälkeen eruoalueen ja Yhdysvaltojen tiet erosivat 2011: USA:ssa kasvu jatkui, mutta euroalueella talous taantui uudestaan. Syynä oli euroalueen raha- ja finassipolitiikan kiristäminen. Jaakko Kiander olettaa, ”että eurokriisin alkuvaiheen hätiköinnistä on otettu opiksi, eikä samaa virhettä toisteta nykyisessä kriisissä”. EKP:n toimet osoittavat, että ainakin keskuspankki on ottanut opikseen.

EKP:n toimet eivät kuitenkaan riitä nostamaan euroaluetta taantumasta, vaan tarvitaan koordinoitua finanssipoliittista elvytystä koko yhteisvaluutta-alueella. Nyt puheet ja toimet ovatkin toisenlaisia kuin kymmenen vuotta sitten. On syytä toivoa Moritz Schularickin tavoin, ettei Eurooppa toista kertaa ”hukkaa hyvää kriisiä” − mahdollisuutta pakon edessä lisätä yhteistä talouspoliittista aktiviteettia. Miten tässä onnistutaan, jää nähtäväksi, mutta pitäisi olla piintynyt pessimisti uskoakseen viime vuosikymmenen historian toistavan itseään. Jos niin onnettomasti kävisi, se ei toteutuisi kreikkalaisena tragediana vaan nurkkanationalistisena moraalifarssina.

Vapaata mittaa

Koronakriisi on syiltään kovin erilainen kuin taloushistorian aiemmat suuret pamaukset, siksi menneisyydestä on turha etsiä suoria analogioita. Väestökriisinä se kalpenee historian suurten pandemioiden rinnalla. Olosuhteet ovat toiset kuin 1930-luvun laman aikaan. Senkaltaisen taloudellisen onnettomuuden toistuminen edellyttäisi sitä paitsi uskomatonta talouspoliittista taantumista. Yhdeksän vuosikymmenen takaisiin tapahtumiin viittaaminen toimii silti yhä talouspoliittisena varoituskellona, aivan kuten vuosikymmen sitten finanssikriisin aikoihin. Siitäkin lienee opittu etenkin euroalueella.

Talouskriisien näennäinen samanlaisuus − vaikkapa bkt:n yhtä suuri supistuminen −, voi hämärtää olosuhteiden ja syiden erilaisuuden. Toisaalta taas toisistaan poikkeavat alkusyyt voivat johtaa lopulta hyvin samanalaiseen talouden lamautumiseen. Jos vaikkapa Suomen vientituotteiden kysyntä hiipuu investointilaman vuoksi, ei ole paljoa väliä siilä, mikä supistumisen alkusyy oli − seuraukset ovat kielteisiä joka tapauksessa. Koronakriisi alkoi poikkeuksellisena symmetrisenä šokkina, mutta mitä pidemmälle se etenee, sitä enemmän epäsymmetrisyyttä on odotettavissa talouksien välillä ja sitä tavanomaisemmaksi taantumaksi tilanne muuttuu.

Kriisien taloushistoria ei toista itseään ja rimmaakin vain rajallisesti. Menneisyys opettaa mutta vapaamittaisesti.