Suomen talouspolitiikan pitkäaikainen vaikuttaja, pitkän virkamiesuransa valtiovarainministeriön (VM) valtiosihteerinä/kansliapäällikönä päätttänyt Raimo Sailas kuoli kuukausi sittten. Hän ehti osallistua monen talouskriisin hoitoon. Ensimmäinen niistä oli 1970-luvun puolivälin taantuma, jonka ensimmäinen öljykriisi käynnisti. Tuolloin hän nuorena virkamiehenä kirjoitti pääministeri Kalevi Sorsan puheeseen arvion, että Suomi selviäisi öljykriisistä ”kuin koira veräjästä”. Ihan niin ei käynyt, ja Sorsa joutui ”kärsimään siitä loppuelämänsä”, kuten Sailas myöhemmin muisteli (HS 1.6.2013/17.7.2020). Tästä varoittavasta esimerkistä huolimatta on houkutus kysyä, voisiko Suomi selvitä koronakriisistä melkein kuin koira veräjästä.Tällä hetkellä nimittäin näyttää hyvältä.

Melkein kuin koira 1970-luvun laman veräjästä

Suomi ei selvinnyt 1970-luvun puolivälin taantumasta kolhuitta, mutta muuhun Eurooppaan ja myöhempiin kriiseihin verrattuna vauriot jäivät vähäisiksi. Nykyperspektiivistä voisi jopa sanoa, ettei Sailaksen Sorsa nimiin laatima arvaus mennyt suuresti metsään. Aikalaisille, jotka olivat kokeneet toisen maailmansodan jälkeiset ”talouskasvun kultaiset vuodet”, kasvun pysähtymisessä kahdeksi vuodeksi oli šokkia kylliksi.

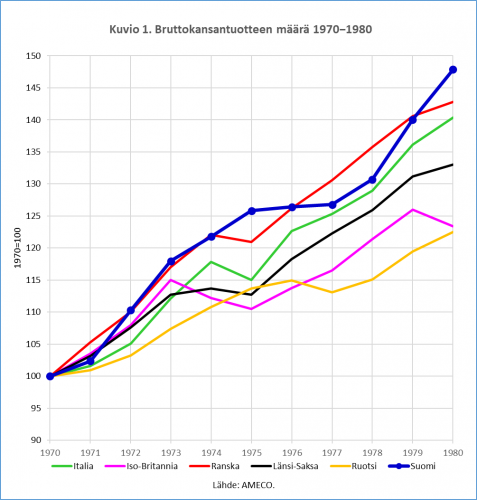

Taantumasta toivuttuaan Suomen talous kuitenkin jatkoi nopeaa kasvua, ja niin 1970-luku kokonaisuudessaan oli bruttokansantuotteen (bkt) määrän muutoksilla mitaten meillä parempaa aikaa kuin länsi-eurooppalaisissa verrokkimaissa. Esimerkiksi Ison-Britannian ja Ruotsin talouskasvu oli selvästi hitaampaa (ks. kuvio 1). Tietenkään bkt:n määrä ei kerro kaikkea 1970-luvun talouden tilasta ja ongelmista. Vuosikymmenen suuri taloudellinen ongelma oli roihuva inflaatio, johon öljykriisi valoi lisää polttoainetta. Samalla horjui maailmalla usko keynesiläiseen suhdannepoliitiikkaan, jonka ajattelukehtikossa inflaation ja työttömyyden samanaikaisuus (”stagflaatio”) ei ollut mahdollista. Tämä muutti talouspoliittista ajattelua. Suomessa tosin oltiin jälkijunassa, ja keynesiläinen ajattelu vasta kotitutui talouspolitiikkaamme öljykriisilaman aikana.

1990-luvun Suomi-lama

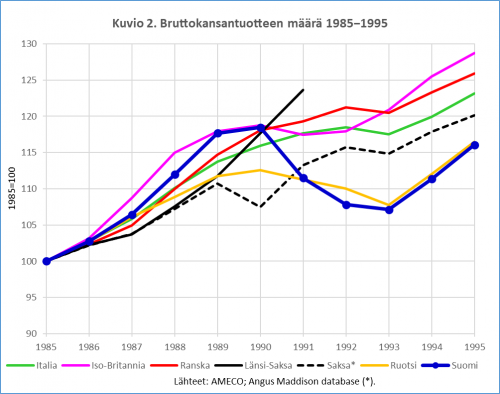

Jos Suomi erosi edukseen useimpiin länsi-eurooppalaisiin talouksiin verrattuna 1970-luvulla, osat vaihtuivat 1990-luvun alussa, jolloin Suomen talous syöksyi syvään lamaan. Missään muussa Länsi-Euroopan maassa ei koettu vastaavaa. Saksan jällenyhdistymisen aiheuttama supistus Itä- ja Länsi-Saksan yhteenlasketussa bruttokansantuotteessa 1990 (Angus Maddisonin laskelmien mukaan) kalpenee sekin Suomen laman rinnalla, sillä DDR:n talouden romahtamista kommpensoi buumi Länsi-Saksan puolella (ks. kuvio 2).

Ruotsinkin talouskehitys oli vaatimatonta. Siellä 1980-luvun lopun nousu vain ei ollut yhtä jyrkkä kuin Suomessa, eikä romahdus yhtä hirvittävä. Suomen ja Ruotsin talousvaikeuksilla oli yksi sama lähde: pankkikriisi, jollainen koettiin myös Norjassa. Taustalla oli rahoitusmarkkinoiden vapauttaminen, jonka totetutuksessa epäonnistuttiin ainakin ajaoituksen suhteen (ks. Seppo Honkapohjan artikkeli). Suomen erikoispiirre taas oli Neuvostoliiton suuri osuus ulkomaankaupasta. Neuvostoliiton hajoaminen supisti äkillisesti idänkauppaa, mikä syvensi merkittävästi lamaa (ks. Juha Tarkan artikkeli). Näiden päälle tuli läntisten talouksien suhdannetaantuma (ks. Iso-Britannia kuviossa 2), joka vaikutti kielteisesti länsivientiin. Ja kun kotimainen talouspolitiikka epäonnistui 1980-luvun suhdanteeen ylikuumenemisen hallinnassa, oli lopputuloksena sekä ajankohdan kansainvälisessä että kotoisessa historiallisessa vertailussa poikkeuksellisen syvä kriisi.

Euroalueen kriisi vahvalla kotimaisella kierteellä

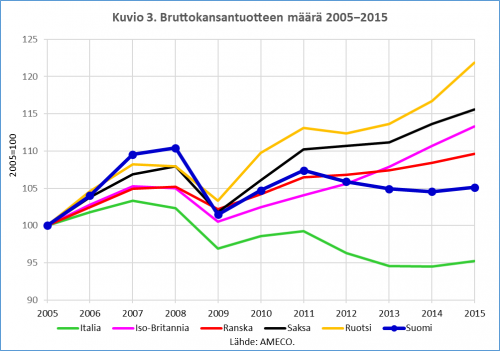

Vuosien 2007−2009 finanssikriisissä Suomen kansantalous sukelsi syvemmälle kuin useimmat muut Euroopan maat ja juuttui vuosien 2010−2011 elpymisen jälkeen pitkään taantumaan. Osa talousongelmistamme oli euroalueen yhteisiä, mutta taantuman pitkittyessä (2014−2015) Suomen talouskehitys kuihtui jo euroalueen keskiarvoa heikommaksi, puhumattakaan erosta nopeasti kasvavaan Ruotsiin (ks. kuvio 3).

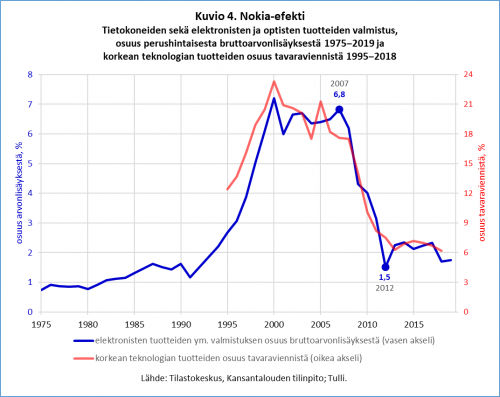

Suomen kriisi oli tietenkin osa globaalia finanssikriisiä ja euroalueen kriisiä, mutta taantumaa syvensivät ja pidensivät monet kotimaiset erityistekijät. Tärkein yksittäinen tekijä olivat Nokia-yhtiön ongelmat, jotka johtivat matkapuhelinvalmistuksen lopettamiseen Suomessa 2012. Kansantalouden tilinpidon tilasto ei kerro suoraan Nokian osuutta kotimaisesta arvonlisäyksestä eli bkt:sta, mutta teollisuuden toimialan 26, ”tietokoneiden sekä elektronisten ja optisten tuotteiden valmistus”, osuuden tarkastelu näyttää muutoksen suunnan ja suuruuden. Matkapuhelinvalmistuksen sisältäneen toimialan osuus Suomen kansantalouden kokonaistuotannosta eli bruttoarvonlisäyksestä perushintaan nousi 1990-luvulla prosentista seitsemään (ks. kuvio 4). Tuon hurjan nousun hedelmistä nauttivat myös Paavo Lipposen (sd.) hallitukset (1995−2003) valtiovarainministerinään (1996−2003) Sauli Niinistö (kok.). Ei pöllömpää aikaa olla rahaministeri.

Oli onneton sattuma, että kansainvälisen finanssikriisin aiheuttama šokki osui samaan aikaan Nokia-yhtiön vaikeuksien kanssa. Nokian kotimaisen tuotannon jyrkkä supistuminen, joka näkyy myös korkean teknologian tuotteiden viennin alamäkenä (tullin tilasto) vuoteen 2012 asti (ks. kuvio 4), oli yksi syy Suomen vaikeuksiin. Toinen kotoperäinen syy taantuman pitkittymisen oli viennin kustannuskilpailukyvyn heikentyminen, eikä tavaraviennin yksipuolinen, investointihyödykkeisin painottunut rakennekaan ollut eduksi.

Kolmas kriisi toden sanoo?

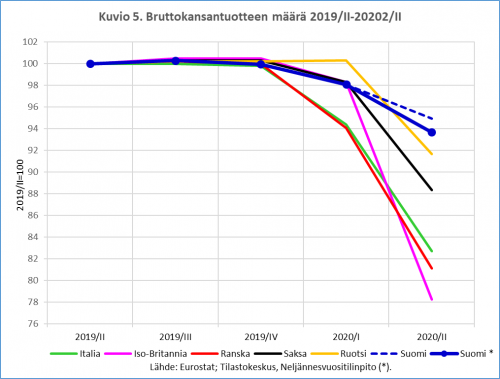

Suomella on lähimenneisyydessään takanaan kaksi talouskriisiä, joissa kansantaloutemme on rämpinyt verrokkimaita syvemmällä. Näinkö aina meille täällä käy? Nämä Pertsa Reposen sanat ovat varmaan nousseet monen taloustarkkailijan mieleen meneillään olevan koronakriisin aikana. Vähän sitä henkeä on Vesa Vihriälän työryhmän raportissakin, jonka kauhuskenaariossa Suomea uhkaa toinen ”menetetty vuosikymmenen”. Nyt kuitenkin näyttää siltä, ettei meille nyt käykään ohraisesti, päinvastoin. Kansantalouden neljännesvuositlipidon eilen julkistettujen ennakkotietojen ja Eurostatin aiemmin (14.8.) julkaisemien ennakkotietojen mukaan bkt:n volyymi supistui kuluvan vuoden toisella neljänneksellä vähemmän kuin muissa verrokkimaissa (kuvio 5, jonka katkoviiva on kahden viikon takaisen ”pikaennusteen” lukema).

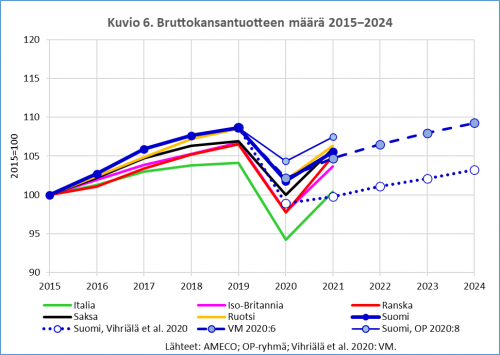

Hyvien uutisten myötä talousennusteet muuttuvat valoisammiksi. OP-ryhmä arvioi viime viikon (20.8.) talouennusteessaan Suomen bkt:n määrän pienentyvän tänä vuonna vain 4 prosentilla ja kasvavan ensi vuonna 3 prosentilla ja toteaa, että ”edellytyksiä on myös myönteisempään kehitykseen”. Vaikka ennuste onkin tehty ennen tilastokeskuksen eilistä tilastojulkistusta, on se edelleen hyvin mahdollinen, sillä sen toteutumiseen ei tarvita kovin kummoista kasvua loppuvuoden aikana. Jos −4/+3-kasvu-ura toteutuu, Suomi voisi olla Euroopan ykköskastia koronakrisistä toipumisessa − näin jos muissa maissa käy niin, kuin Euroopan komissio kevään lopulla ennusti (kuvio 6.)

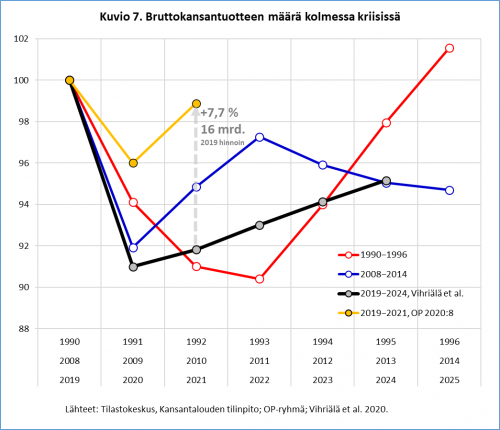

Koronakriisistämme ei ole tulossa likimainkaan yhtä syvää kuin finanssikriisin jälkeisestä taantumasta 1990-luvun lamasta puhumattakaan. Vesa Vihriälän työryhmän vajaat neljä kuukautta sitten esittämä pikimusta uhkakuva talouskasvun loppumisesta on osoittautumassa entistä vähemmän uskottavaksi. Jos OP-ryhmän ennuste toteutuu, Suomen bkt on ensi vuonna 7,7 prosenttia eli huikeat 16 miljardia (2019 hinnoin) suurempi kuin Vihriälän työryhmän skenaariossa. Ei olekaan uskottavaa, että 1990-luvun lama tai finanssikriisin jälkeinen syvä sukellus toistuisivat, sillä Suomen taloudessa ei ole nyt virittymässä sellaisia pommeja, jotka räjähtäessään tuottaisivat 1990-luvun alun pankkikriisin tai vuosien 2008−2012 negatiivisen Nokia-efektin kaltaisia šokkeja.

Voisiko optimismi kerrankin olla realismia Suomessa? Jotta suupielet eivät rupea liiaksi nousemaan, täytynee muistuttaa kuluneen viikon irtisanomisuutisista ja viennin mahdollisesti vasta tulossa olevista vaikeuksista. Euroalueen ostopäällikköindeksin elokuun lukemat viittaavat talouden elpymisen hidastumiseen mutta povaavat kuitenkin kasvun jatkuvan. Lisäksi Saksan taloudesta kuuluu hyviä uutisia yritysten toiveikkaista näkymistä ja myös talkouspoliittisen aktiivisuuden on luvattu jatkuvan − velkajarru on nyt unohdettu ja ”mustaa nollaa” eli julkisen talouden tasapainoa ei tavoitella ensi vuonnakaan. Nämä ovat hyviä uutisia myös Suomelle.

Jospa kaikesta epävarmuudesta huolimatta rohkenisi noudattaa Mauno Koiviston elämänohjetta ja ”luottaa siihen, että kaikki menee hyvin”?