Kaikki Pohjoismaat muistuttavat toisiaan, mutta Suomi on Suomi omalla tavallaan. Näin voisi Leo Tolstoita mukaillen tiivistää valtiovarainministeriön (VM) Suomen talouskasvun edellytyksiä käsittelevän raportin sanoman. Voi olla, että finansssineuvos Markku Stenborgin huomiota herättäneiden sananvalintojen vuoksi julkaisu tullaan muistamaan Juhlamokka-raporttina. Se on julkaisun laatua ajatellen koko lailla oikeaan osuva luonnehdinta, sillä gourmetkahvista ei ole kyse. Keskipaahtoista vm-läistä on kuitenkin tarjolla niin suuri mukillinen, että Suomen talouden tulevaisuudesta kiinnostunut pysyy hyvin hereillä.

Päättyikö kiinniotto?

Raportin tilannut valtiovarainministeri Matti Vanhanen (kesk) oli ohjeistanut sen laatijoita provosoivalla kysymyksellä: ”Onko Suomi enää Pohjoismaa?” Toimeksianto oli arvioida talouskasvun edellytyksiä kotomaatamme muihin Pohjoismaihin verraten. Raportissa katsotaan enimmäkseen eteenpäin, joten otan seuraavassa vauhtia menneisyydestä ja vertaan Suomen talouskehitystä muihin Pohjoismaihin − sekä sattuneista syistä myös Kreikkaaan ja Portugaliin.

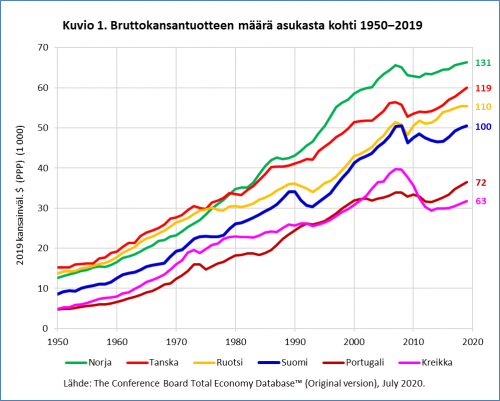

Osotovoimakorjattu (PPP) bruttokansantuotteen (bkt) määrä asukasta kohti on Suomessa nyt selvästi pienempi kuin muisssa Pohjoismaissa (Islanti jääköön vertailun ulkopuolelle). Kuvion 1 oikean reunan luvut kertovat vuoden 2019 tilanteen Suomeen (=100) verrattuna. Bkt henkeä kohti on Ruotsissa 10, Tanskassa 19 ja Norjassa 31 prosenttia suurempi kuin Suomessa, jossa se oli puolestaan yli puolet suurempi kuin Kreikan ja yli kolmanneksen suurempi kuin Portugalin bkt henkeä kohti.

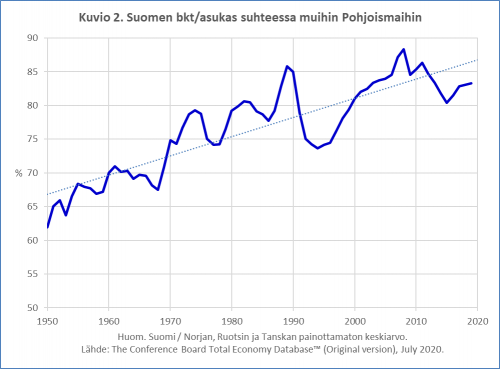

Toisen maailmansodan jälkeisten vuosikymmenten suuri suomalainen taloustarina on se, että olemme selvästi lähentyneet muita Pohjoismaita. Kiinniotto ei kuitenkaan ole ollut tasaista, eikä se ole jatkunut vuoden 2008 jälkeen (ks. kuvio 2). 1990-luvun lama oli tällä mittarilla mitaten kuin askel kaksi vuosikymmentä ajassa taaksepäin. Finansikriisin jälkeisen pitkän taantuman aikana Suomen bkt/asukas suhteessa muihin Pohjoismaihin valui oli puolentoista vuosikymmenen takaisiin lukemiin.

85 prosentin Pohjoismaa

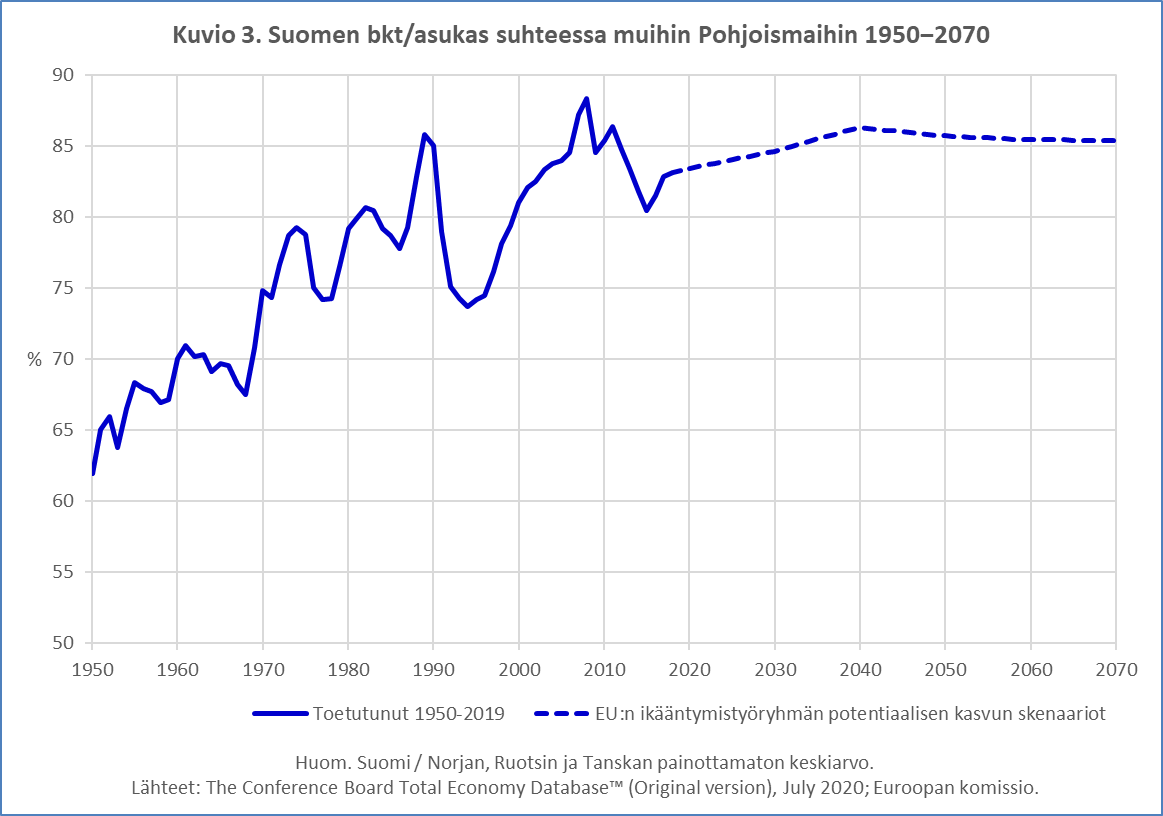

Ministeri Vanhanen lausui raportin julkistustilaisuudessa, että ”Suomessa pitää havahtua siihen, että pohjolan kasvujuna kiihdyttää meiltä karkuun”. Raportissa on tarkasteltu Suomen talousnäkymiä EU:n ikääntymistyöryhmän viime marraskuussa julkaiseman raportin skenarioiden perusteella. VM vertailee talouskehitystä kymmenen seuraavan vuoden osalta, mutta miksi pysähtyä vuoteen 2030, kun kyseisessä raportissa skenaariojuna jyskyttää (taustamusiikkia täältä) vuoteen 2070 asti.

Kuviossa 3 olen jatkanut Suomen vertailua muihin Pohjoismaihin (Norja, Ruotsi ja Tanska) VM:n raportissaan käyttämien tilastojen pohjalta. En osaa niiden laatua arvioida, mutta raportin (s . 14) mukaan nämä tuoreet ja ”yhdenmukaisin menetelmin ja oletuksin tehdyt laskelmat ovat johdonmukaisia keskenään verrattaessa Suomen ja vertailumaiden kehitystä toisiinsa”. Luotetaan siis niihin.

Skenaarioiden mukaan Pohjolan kasvujuna ei näytä kiihdyttävän meiltä karkuun, mutta ei Suomi toisaalta saavutakaan muita Pohjoismaita. Suomen bkt henkeä kohden vakiintuisi 85 prosentin tietämille, mikä on hiemankaan pidemmässä historiallisessa katsannossa korkea taso. Mutta kiinniottajan tarina olisi siis päättynyt; se olisi enää vain 1900-luvun taloushistoriaa. Jos ministeri Vanhanen tarkoitti tätä sanoessaan, että ”[k]asvuvaje uhkaa muuttua pysyväksi kuiluksi”, hän on oikeassa − tai yhtä oikeassa kuin EU:n ikääntymistyöryhmän kasvuskenaariot. Kuilu olisi tuo 15 prosenttia. Sen supistuminen vaatii siis odotuksia nopeampaa kasvua.

Vienti, vienti, vienti

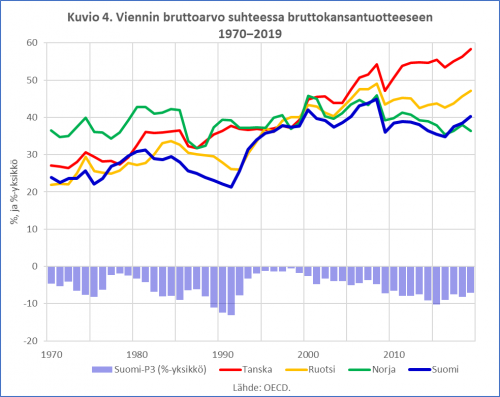

Ministeri Vanhasen puheenvuorosta nousi otsikoihin Suomen kielteinen vertailu Kreikkaan ja Portugaliin. Välimeren maiden käyttämisestä varoittavana esimerkkinä näyttää Suomessa mudostuneen talouspoliittisen retoriikan ikävä perinne (ks. merkintäni). Tällä kertaa aiheen antoi huomio, että Suomen viennin bruttoarvon suhden bkt:een ”on samaa luokkaa kuin Kreikalla ja Portugalilla”.

Kuten Jan Hurri Taloussanomissa hyvin perustelee, kyseinen mittari ei ”kerro mitään yhdenkään kansakunnan elintasosta tai kansalaisten hyvinvoinnista” eikä ”yhdenkään maan talouden kasvuedellytyksistä”. Vanhasen lausuma ponnisti raportin kuviosta (s. 67), jossa vertailtiin viennin bruttoarvon suhdetta bkt:een vuonna 2019 Suomessa ja muutamassa verrokkimaassa. Suhdeluku oli Suomessa 3,3 prosenttiyksikkö alhaisempi kuin Portugalissa ja 0,1 prosenttiyksikköä korkeampi kuin Kreikassa. Kukin voi itse miettiä, haluaisiko Portugalin hivenen korkeamman vienti/bkt-tason, kun kauppaan kuuluu 28 prosenttia alaisempi bkt henkeä kohti (ks. kuvio 1).

Pitkä perspektiivi auttaa panemaan tämän yhtä vuotta (!) koskevan havainnon raameihinsa. Kuvio 4 kertoaa, että Suomi on ollut viimeisen puolen vuosisadan aikana koko ajan muita Pohjoismaita (P3 = Norjan, Ruotsin ja Tanskan painottamaton keskiarvo) vähemmän vientivetoinen talous, jos mittarina käytetään viennin bruttoarvoa suhteessa kansantuotteeseen.

Suomi on pieni avotalous, jolle vienti on ollut tärkeä kasvutekijä. Tätä on toisteltu niin ahkerasti, että on kenties alettu uskoa maamme olleen jotenkin avoimuuden kärkikastia. 100 vuotta pientä avotaloutta-raportissa (Pertti Haaparanta et. al. 2017) totesimme viimeisen puolivuosisadan kehitystä tarkastellessamme, että ”[k]okoonsa ja tulotasoonsa suhteutettuna Suomi ei ole ollut keskimääräistä avoimempi talous”(s. 8). Vertailu muihin Pohjoismaihin (kuvio 4) tukee tätä johtopäätöstä. Ero muihin Pohjoismaihin on kasvanut 2000-luvulla, mutta dramaattisesta romahduksesta ei sentään ole kyse.

Viennin bruttoarvon vertaaminen bruttokansantuotteeseen on kehno viennin kokonaistaloudellisen merkityksen mittari, VM:n raporttikin muistuttaa, sillä ”olennaista on kotimainen arvonlisä, ei tuotanto tai vienti” (s. 67). Sitä raportti ei kuitenkaan tarkastele, vaikka OECD:n tilasto, jonka tuorein tieto on vuodelta 2016, osoittaa, että maiden välillä on suuria eroja siinä, mikä osuus bruttoviennin arvosta kasvattaa kotimaista arvonlisäystä − ja mikä tuontipanosten kautta valuu ulkomaille. Niinpä VM:n raportin vertailun (viennin bruttoarvo/bkt) kärkimaissa (Alankomaat, Belgia, Tanska ja Itävalta) kotimaisen arvonlisäyksen osuus viennin bruttoarvosta oli pienempi kuin Suomessa. Toisaalta se oli Suomea suurempi bruttovertailussa alapuolellemme jääneissä Italiassa, Ranskassa, Espanjassa, Kreikassa ja etenkin Norjassa, joten mittarin vaihdos ei parannna Suomen sijoitusta, mutta tasaa kyllä maiden välisiä eroja.

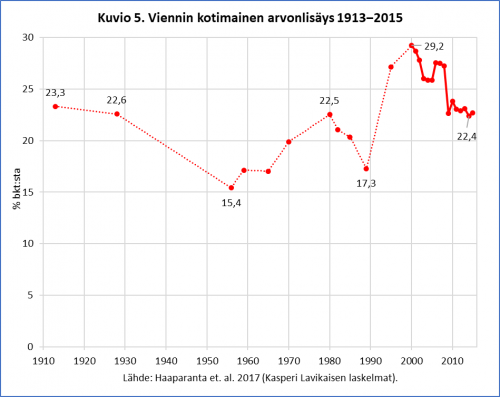

Suomen viennin kotimainen arvonlisäys oli suuurimmillaan (suhteessa bkt:een) vuosituhannen alussa; sen jälkeen on suhdeluku alentunut vuoteen 2015 mennessä (ks. kuvio 5). Silloin viennin kotimaisen arvonlisäyksen suhden bruttokansantuotteeseen oli hieman vuoden 1913 tason alapuolella. Mitä viimeisen viiden vuoden aikana on tapahtunut, ei ole tiedossa, sillä kyseiset tilastot ulottuvat toistaiseksi vuoteen 2016.

Sen pituinen se

Matti Vanhanen halusi provoisoivalla kysymyksellään herättää mielenkiintoa ja näköjään siinä onnistui. Kun VM:n virkamiehet kantoivat retorisen kortensa kekoon, saivat Iltapäivälehdet näyttäviä otsikoita tyliin ”Suomi rämpii”. Suomen talouskasvun edellytysten tarkastelu on tärkeää, mutta en usko, että ylilyövät kärjistykset yhdistettynä epävarmoihin skenaarioihin vievät asiaa parhaalla tavalla eteenpäin.

Niin, onko Suomi vielä Pohjoismaa? Onpa tietenkin, mutta omalla tavallaan. Niin kuin kaikki muutkin Pohjoismaat.

Minä pääsin ylioppilaaksi vuonna 1962. Ihmettelin jonkin aikaa, mitä tekisin isona. Tutkin eri aloja ja huomasin, että Suomi elää metsästä. Taisi olla metsäteollisuuden osuus viennistä lähellä kahdeksaakymmentä prosenttia (muistikuva). Sehän ei sinänsä ole tärkeää, vaan se, kuinka suuren tuontipanoksen tuo vientipanos vaatii.

Metsäteollisuudessa tuo tuontipanoksen osuus omasta viennistä lienee lähellä viittätoista prosenttia, josko silloin jopa vähemmän. Nokiakin oli menestystarina, mutta se oli lähinnä tuontikomponenttien kokoamista.

Nyt kun katson, mikä on metsäteollisuuden osuus viennistä, niin se on vain kaksikymmentä prosenttia. Monipuolistuminen on ihan oikein, mutta onhan tuo alani tosiaankin tässä mielessä taantunut. Ei todellakaan mikä tahansa vienti auta, vaan juuri tällainen metsäteollisuuden tapainen vienti, joka poikii myös oman osaamisklusterinsa, jolla on taas vientiä kaikilla muilla aloilla. Se pitäisi laajemmin tajuta ja sitä pitäisi suosia.

Olen itse ollut viimeiset vuosikymmenet metsäteollisuuden maailmanlaajuisena konsulttina ja aina ylpeänä ajatellut, kuinka monta prosenttia minun työpanokseni viennistä on tuontia ja sehän on tasan nolla prosenttia.

Toimialojen välillä on tosiaan suuuria eroja siinä, mikä osa viennin bruttoarvosta kasvattaa kotimaista arvonlisäystä. OECD:n tilaston mukaan vuonna 2015 osuudet olivat Suomessa seuraavat: elektroniikka- ja sähkötekninen teollisuus 68 %, metsäteollisuus 77 % ja palveluvienti 85 %.