Finanssipolitiikka olisi yksinkertaista puuhaa, ellei siinä olisi kolmea pientä pientä pulmaa: suunta, mitoitus ja ajoitus. Niiden ratkaisemisessa ei Suomessa ole perinteisesti onnistuttu. Talouspolitiikkamme historia ei ole suhdanteita tasaavan finanssipolitiikan sankaritarina. Jukka Pekkarinen ja Juhana Vartiainen totesivat klassikkoteoksessaan Suomen talouspolitiikan pitkä linja (1993), että suomalaista finanssipolitiikkaa leimasi pitkään taipumus suhdannevaihteluiden vahvistamiseen eli myötäsyklisyyteen. Sehän tarkoittaa sitä, että elvytetään noussuhdanteessa ja kiristetään laskusuhdanteessa. Pekkarisen ja Vartiaisen luonnehdinta koski etenkin 1980-lukua edeltävää aikaa. Tuolta vuosikymmeneltä lähtien finanssipolitiikka alkoi jo olla vastasyklistä, suhdannevaihteluja tasaavaa − näin arvioi Sixten Korkman (Talous ja utopia 2012), joka oli itsekin finanssipolitiikkaa tekemässä. Nyt on palattu myötäsyklisyyden pitkälle linjalle.

Tällaiseen tulkintaan antaa aihetta talouspolitiikan arviointineuvoston uusin, vuoden 2017 raportti, joka on nyt julkaistu myös suomenkielisenä versiona. ”Kaiken kaikkiaan finanssipolitiikka on vahvistanut suhdannevaihteluita – se on ollut tiukkaa vuosina 2015–2016 ja ekspansiivista vuosina 2017–2018”, raportti tiivistää (s. 53). Myös Seija Ilmakunnas arvioi (syyskuussa 2017) finanssipolitiikan olleen suhdannevaiheluita vahvistavaa. Kun arviointineuvoston raportin englanninkielinen alkuperäisversio julkistettiin tammikuun lopulla, valtiovarainministeri Petteri Orpo kommentoi moitetta myötäsyklisyydestä sanomalla, että ”hänen mielestään finanssipolitiikan viritys on tällä hetkellä sopiva”.

Finanssipolitiikassakin sopivaa on tietenkin se, mikä sopimaan pannaan, mutta se ei tarkoita, että valittu linja olisi ”oikea”. Siitä, mikä on oikeaa finanssipolitiikkaa, on taloustietielijöidenkin keskuudessa useampi kuin yksi mielipide, mutta laaja yksimielisyys vallinnee siitä, ettei suhdannevaihteluiden voimistaminen ole suotavaa. Suhdannetilanne taas hahmotetaan tavallisesti vertaamalla kokonaistuotantoa eli bruttokansantuotetta (bkt) talouden tuotantokykyyn eli potentiaaliseen bkt:een. Tämän laskelman tuloksena saadaan arvio tuotantokuilusta: mitä positiivisempi se on, sitä kuumempi korkeasuhdanne on, mitä negatiivisempi kuiluluku on, sitä syvemmällä laskusuhdanteessa ollaan. Suuren negatiivisen tuotantokuilun vallitessa finanssipolitiikan ohjaajien oletetaan painavan kaasua; suuren positiivisen tuotantokuilun − positiivinen kuilu, epäintuitiivista myönnettäköön − oloissa olisi puolestaan jarrutettava.

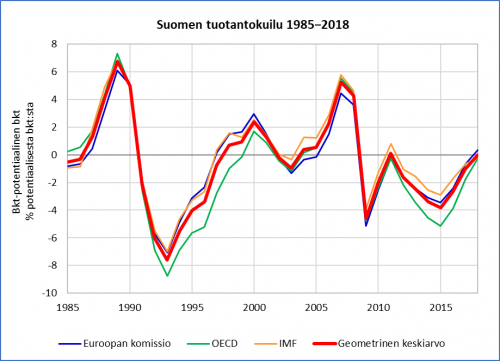

Arvioita Suomenkin tuotantokuilusta esittävät monet kansainväliset tahot. Niitä löytyy Euroopan komission AMECO-tietokannasta, OECD:n Economic Outlook -tietokannasta ja Kansainvälisen valuuttarahaston (IMF) World Economic Outlook -tietokannasta. Alla oleva kuvio esittää näiden kolmen organisaation arvion Suomen tuotantokuilusta vuodesta 1985 lähtien sekä näiden kolmen laskelman (geometrisen) keskiarvon. Arviot ovat viime vuoden lopulta (loka−marraskuulta). Niiden perusteella ei siis voi päätellä, miltä suhdannetilanne näytti kunkin arvioijan mielestä menneisyydessä, käyrän kussakin pisteessä, sillä kuiluarviot ovat muuttuneet talouskehityksen mukana.

Näiden viime vuoden lopulla laskettujen tuotantokuiluarvioiden mukaan Suomen talous kävi ylikierroksilla ennen finanssikriisiä − ei kuitenkaan niin kuumana kuin 1980-luvun lopulla. Kriisi supisti kokonaistuotantoa 8,3 prosentilla vuonna 2009, mutta koska bkt oli ollut arvioiden mukaan potentiaaliaan suurempi, oli tuotantokuilu vuonna 2009 ”vain” −4,6 prosenttia. Vuosien 2010 ja 2011 elpyminen palautti kokonaistuotannon potentiaaliselle tasolle, mutta vuosina 2012−2015 tuotantokuilu taas suurentui.

Taloustieteen oppikirjaviisauden mukaan vuonna 2015 olisi pitänyt elvyttää, samoin vuonna 2016. Mutta Sipilän hallitus teki toisin ja kiristi finanssipolitiikkaa. IMF:n asiantuntijaryhmä totesi syyskuussa 2015 lausunnossan Suomen taloudesta, että julkisen talouden taspainottaminen heikentää lyhyellä aikavälillä kasvunäkymiä. Kaksi vuotta myöhemmin, marraskuussa 2017, IMF:n asiantuntijat totesivat vuoden 2018 talousarvioesityksen olevan myötäsyklinen. Asiantutijaryhmä ei kommentoinut vuoden 2017 finanssipolitiikkaa, mutta kikypaketin vuoksi se oli selvästi elvyttävää.

Valtiontalouden vaikutus suhdanteisiin ei toteudu ainoastaan yksittäisten päätösten kautta, sillä ns. automaattiset vakauttajat eli budjetin ne osat, jotka muuttuvat itsestään (= ilman erillistä päätöstä) suhdanteita tasoittavalla tavalla, tuovat finanssipolitiikkaan automaattisen vastasyklisen elementin Suomen kaltaisessa hyvinvointivaltiossa. Siksi finanssipolitiikan viritystä arvioitaessa huomio kohdistuu erityisesti sen ”päätösperäiseen osaan”. Tämän arviointiin on useita menetelmiä, joiden tulokset voivat poiketa toisistaan, kuten Ilari Ahola, Jenni Pääkkönen ja Veliarvo Tamminen artikkelissaan toteavat ja osoittavat. Eroista huolimatta kaikilla heidän käyttämillään mittareilla finanssipoltiikan viritys oli kiristävä vuosina 2015 ja 2016 mutta elvyttävä viime vuonna.

Päätösperäinen finanssipolitiikka ei siis ole osunut viime vuosina kohdalleen. Kannattaisikohan harkita tekoälyn hyödyntämistä finanssipolitiikan teossa? Aika yksinkertaisella algoritmilla finanssipoliittinen tekoälyohjelmamme − kutsutaan sitä vaikka Väinöksi − tuottaisi suomalaisen talouskeskustelun mittapuilla uskottavan kuuluisaa talouspuhetta tähän tyyliin: ”Kokonaisveroastetta sekä erityisesti työn verotusta on alennettava työn tarjonnan lisäämiseksi, työllisyysasteen kohottamiseksi, julkisen talouden kestävyysvajeen kiinnikuromiseksi ja velkaantumisen taittamiseksi.” Tosin Väinö, jonka tietokantaan olisi syötetty muun muassa talouspolitiikan arviointineuvoston kahden vuoden takainen raportti, saattaisi ajatella monimutkaisemmin. Se voisi suhtautua ”kriittisesti linjaukseen, jonka mukaan veroaste ei nouse vaalikauden aikana, ja tästä seuraavaan päätökseen sopeuttaa julkista taloutta vain menoja leikkaamalla”, koska ”veroaste on huono mittari julkisen talouden koolle”; koska ”julkisten menojen leikkauksilla ja erityisesti julkisten investointien vähentämisellä on suurempi negatiivinen vaikutus talouskasvuun kuin veronkorotuksilla” ja koska ”verotuksen tason vaikutus työllisyyteen on keskimäärin melko pieni”.

Väinöstä voisi olla apua myös talouspoliittisten linjausten nasevoittamisessa. Ajatellaan vaikkapa Sipilän hallituksen kehysriihen eilistä päätöstä: ”Hallitus valmistelee työsopimuslain muutoksen, jonka tarkoituksena on keventää yksilöllisen irtisanomisen kriteereitä 20 henkeä tai sen alle työllistävissä yrityksissä. Muutoksen tavoitteena on alentaa työllistämisen kynnystä.” Väinö, jonka muistista löytyisi myös George Orwellin romaani 1984, tiivistäisi koukeroisen muotoilun vaivatta talouspoliittiseksi iskulauseeksi: IRTISANOMINEN ON TYÖLLISTÄMISTÄ!