Valtiovarainministeriön (VM) esitys valtion ensi vuoden talousarvioksi on valmistunut (löytyy täältä). Tulot eivät ensi vuonakaan riitä kattamaan menoja, vaan valtio ottaa lisää velkaa. VM:n budjettiesityksen mukaan valtion nettovelanotto olisi ensi vuonna 1,7 miljardia. Valtiovarainministeri Petteri Orpon (kok) budjettiesitys saa huutia SDP:n puheenjohtajalta Antti Rinteeltä, joka syyttää Orpoa velkapopulismista ja sanoo kokoomuksen kasvattaneen Suomen valtionvelkaa enemmän kuin mikään muu puolue. P-sana onkin ollut kuluvan vuoden talouspoliittisessa keskustelussa ahkerassa käytössä, sillä sekä pääministeri Juha Sipilä (kesk) että Orpo ovat puolestaan leimanneet (vaikkapa täällä ja täällä) Rinteen vappuiset eläkelupaukset populistisiksi.

Kielitoimiston sanakirjan mukaan populismi on ”kansansuosioon vars. demagogisin keinoin tähtäävä pol. toimintaa”. On tietysti makuasia kuinka demagogisena Rinteen velkapopulismi-heittoa pitää, mutta enemmän lämpöä kuin valoa se tuo talouspoliittiseen keskusteluun, sillä nimellinen velkasumma ei ole kovin merkityksellinen taloudellinen muuttuja. Tuo budjettiesityksen 1,7 miljardin nettovelkaantuminen vastaisi vajaata 0,7 prosenttia ensi vuoden bruttokansantuotteesta (bkt) VM:n ennusteen (242 mrd.) mukaan. Silti velka-aste eli valtionvelan suhde bkt:een alenee. Silmänkääntötemppuko? Ei, vaan koska talous kasvaa ja nimellinen bkt, johon velka suhteutetaan, kasvaa vauhdilla volyymikasvu+inflaatio, pienentyy olemassa olevan velkasaldon suhde bkt:een. VM ennusti kesäkuussa, että valtionvelan suhde bkt:een olisi tänä vuonna 46,3 prosenttia. Tuo tarkoittaisi sitä, että valtionvelan saldo nousee runsaaseen 108 miljardiin. Nimellisen bkt:n kasvun (3,4 % ennusteen mukaan) vuoksi se vastaisi enää 44,8 prosenttia ensi vuoden bkt:sta, mikä tuon 0,7 prosentin lisäyksen kanssa nostaisi velka-asteen 45,5 prosenttiin. VM tosin ennakoi kesäkuussa hieman suurempaa velkaantumista arvioidessaan valtionvelan suhteen bkt:een olevan 45,8 prosenttia ensi vuonna. Niin tai näin, velan suhde bkt:een alenee, vaikka valtio ottaa lisää velkaa.

Entä onko Rinteen luonnehdinta kokoomuksesta velankasvattajapuolueena oikeutettu? Viimeisen reilun 30 vuoden aikana, Holkerin hallituksesta (1987−1991) lähtien, kokoomus on ollut suurimman osan ajasta (62 % päivistä) valtiovarainministeripuolue; SDP on johtanut ministeriötä lopun aikaa (38 %) (tiedot täältä). Ei siis ihme, jos kokoomus johtaa myös valtionvelkatilastoissa. Pitää paikkansa, että Suomen valtio velkaantui rajusti kokoomukselaisten valtiovarainministereiden Iiro Viinasen (1991−1996) ja Jyrki Kataisen (2007−2011) kirstunvartijavuoroilla, mutta taisi 1990-luvun lamalla ja vuosien 2007−2008 finanssikriisillä olla vaikutusta asiaan.

Viimeisen kolmen vuosikymmen aikana ei valtion velkasumma ole pienentynyt kovinkaan monena vuotena. Nimellistä, markka- tai euromääräistä valtionvelkasaldoa ovat onnistuneet supistamaan valtiovarainministerit Erkki Liikanen (sd) vuonna 1989, Sauli Niinistö (kok) 1998, 1999 ja 2002, Eero Heinäluoma (sd) 2005 ja 2006 sekä Jyrki Katainen (kok) 2007 ja 2008. Suomen valtion velkaantuminen on riippunut talouskehityksestä. Valtiovarainministerin värillä ei ole ollut suurtakaan väliä (ks. merkintäni).

Rinne itse ehti toimia valtiovarainministerinä vuoden verran Kataisen ja Stubbin hallituksissa. ”Valtiokonttorin riippumattoman tilaston mukaan” (Rinteen ilmaisu) valtionvelka kasvoi tänä aikana 4,5 miljardilla − keskimäärin reilulla 400 miljoonalla kuukautta kohti. Petteri Orpo on puolestaan ehtinyt toimia yli kaksi vuotta valtiovarainministerinä ja kasvattaa valtionvelkaa 8,8 miljardilla − keskimäärin vajaat 300 miljoonaa kuukaudessa. Mutta voidaanko tästä vetää jotain johtopäätöksiä Rinteen ja Orpon talouspoliittisen linjan suhteen? Eipä tietenkään, sillä valtionvelan kasvu ei tässäkään tapauksessa kerro yhtään mitään, ellei sitä suhteuteta talouskehitykseen. Rinteen ministerikautena Suomi mateli yhä taantumassa: kokonaistuotanto oli hänen ministeriytensä päättyessä toukokuussa 2015 samalla tasolla kuin hänen aloittaessaan kesäkuussa 2014 (tuotannon suhdannekuvaajan mukaan). Orpon aikana talous on sen sijaan ollut kasvussa: kokonaistuotanto oli tämän vuoden kesäkuussa 5,8 prosenttia suurempi kuin Orpon valtiovarainministerikauden alkaessa kesäkuussa 2016. Julkisen talouden alijäämä suhteessa bruttokansantuotteeseen alkoi pienentyä Rinteen lyhyen ministerikauden jälkipuoliskolla, ja suunta on jatkunut Sipilän hallituksen aikana: Alexander Stubbin (kok) ja Orpon johtaessa rahaministeriötä. Suuri osa alijäämän vaihtelusta selittyy ns. automaattisten vakauttajien toiminnasta: julkiset menot kasvavat ja tulot pienentyvät taantumassa ilman erillistä päätöstä. Noususuhdanteessa ne taas kasvavat itsestään, ja kun alijäämä/bkt-suhteen nimittäjä kasvaa, julkisten talouden alijäämä pienentyy.

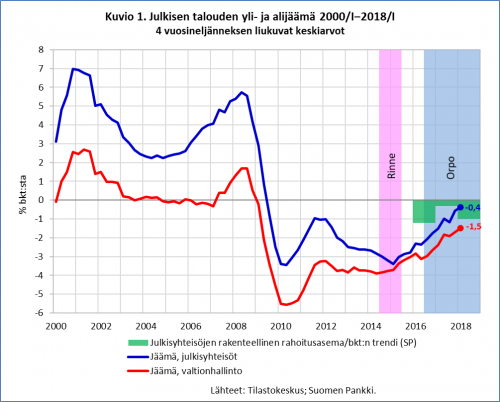

Kun puhutaan ensi vuoden velanotosta, puhutaan suhdannepolitiikasta. Kysymys kuuluu, pitäisikö Suomen julkisen talouden alijäämän jo olla pienempi kuin se on (valtio −1,5 %, julkisyhteisöt −0,4 % bkt:sta; 2017:II−2018:I)? Kyllä, vastaavat ne, joiden mielestä uutta velkaa ei pitäisi ottaa lainkaan noususuhdanteessa. Tämä ei kuitenkaan ole valtavirtamielipide. Se, että talous on nousussa, ei ole riittävä peruste budjettitasapainoon pyrkimiselle. Suhdannepoliittisen päätöksenteon näkökulmasta olennaisempaa on se, mikä on taloudellisen aktiviteetin (bkt) suhde sen potentiaaliseen tasoon. Elvyttävä finanssipolitiikka ja velanotto on oppikirjaviisauden mukaan perusteltua, kun aktuaalinen kokonaistuotanto on potentiaalista pienempi eli kuin talouden tuotantokuilu on negatiivinen. Kun kokonaistuotanto on potentiaalinsa tasolla tai yläpuolella ei elvytykselle ole perusteita.

Tuotantokuilun arviointi ei ole eksaktia tiedettä, ja arviot muuttuvat suhdanteiden mukana, mikä vaikeuttaa finanssipolitiikan virittämistä (ks. Pasi Ikosen kirjoitus). Suomen(kin) tuotantokuilusta esittävät arvionsa muun muassa Euroopan komissio, OECD ja Kansainvälinen valuuttarahasto (IMF). Uusimmat eli keväiset arviot Suomen tämän vuoden tuotantokuilusta vaihtelivat välillä −0,6 % (IMF) − +0,3 % (komissio). OECD:n mukaan kokonaistuotanto oli melko tarkalleen potentiaalinsa tasolla (kuilu +0,1 %). Keskiarvoksi tulee −0,1 % eli Suomen talous on tämän arvion mukaan potentiaalinsa tasolla. Ensi vuoden tuotantokuiluksi OECD arvioi +1,5 %, komissio +1,0 % ja IMF +0,0 % Vuoden 2019 tuotantokuiluksi saamme kolmen arvioijan keskiarvona +0,8 %, joten Suomi on ensi vuonna selvästi korkeasuhdanteessa.

Kuvion 1 yli- ja alijäämäkäyrät kuvaavat julkisen talouden rahoitusasemaa tulojen ja menojen suoraviivaisena erotuksena. Se on liian karkea ja suorastaan harhaanjohtava suhdannepolitiikan arvioimiseksi. Julkisyhteisöjen rahoitusasema ottaa huomioon kaikki julkisyhteisöjen tulot ja menot. Kun tuloista vähennetään kaikki muut menot paitsi korkomenot, saadaan tulokseksi perusjäämä. Kun eliminoidaan suhdanteiden vaikutus perusjäämään, saadaan arvio suhdannekorjatusta jäämästä, ja kun siitä poistetaan vielä kertaluontoisten ja tilapäisten tulojen ja menojen vaikutukset, saadaan arvio rakenteellisesta jäämästä, jonka muutoksen perusteella arvioidaan finanssipolitiikan

”viritystä” eli sitä, onko se elvyttävää vai kiristävää. (Termien selitykset löytyvät täältä).

Suomen Pankki (SP) arvioi kesäkuussa, että julkisen talouden rakenteellinen alijäämä suurentuu tänä vuonna viime vuoden −0,3 prosentista −1,0 prosenttiin ja ensi vuonna vielä lisää −1,2 prosenttiin (vihreät pylväät kuviossa 1). Finanssipolitiikka on ”suhdanteeseen nähden kevyttä”, toteaa pankki ennusteessaan. Talouspolitiikan arviointineuvosto ennakoi tammikuussa tämän vuoden finanssipolitiikan muodostuvan suhdannevaihteluita vahvistavaksi – ekspansiiviseksi noususuhdanteessa. Taustalla ovat muun muassa kilpailukykysopimukseen liittyvät verohelpotukset, jotka ovat leikanneet valtion tuloja.

Valtion ensi vuonna ottama lisävelka, jonka ei tietenkään tarvitse nousta talousarvioehdotuksen varauksen suuruiseksi, ei kasvata merkittävästi velkasaldoa, ja velka-aste tulee alenemaan, kuten edellä todettiin. VM ja SP ennustavat molemmat, että julkisen velan suhde bkt:een painuu ensi vuonna 59,4 prosenttiin − siis rahaliiton kasvu- ja vakaussopimuksen 60 prosentin ylärajan alapuolelle. Suomen talous on palannut finanssikriisiä edeltäneelle kokonaistuotannon tasolle mutta lähes kaksinkertaisella velka-asteella (julkinen velka/bkt).

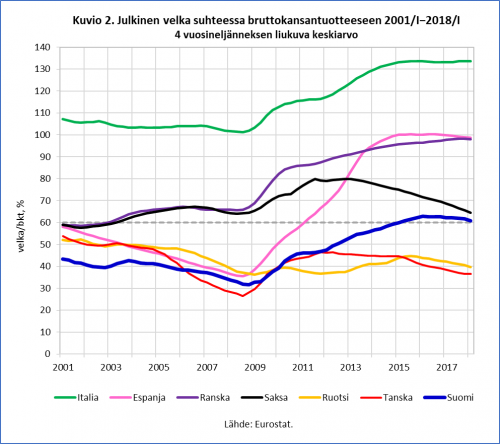

Suomen velkaantuminen viimeisen vuosikymmenen aikana on ollut eurooppalaisessa vertailussa varsin kohtuullista, kuten kuvio 2 osoittaa (vertailujoukkona samat kuusi maata kuin aiemmassa merkinnässäni). Neljän suuren euromaan (Saksa, Ranska, Espanja ja Italia) julkinen velka suhteessa bruttokansantuotteeseen on ollut koko ajan korkeampi kuin Suomessa, ja Saksaa lukuun ottamatta velka-aste on noussut (%-yksiköissä) enemmän kuin Suomessa. Saksassa talouskasvu ja menokuripolitiikka − ”mustan nollan” tavoittelu − käänsivät velka-asteen laskuun jo vuonna 2013. Italiassa, Espanjassa velka-asti vakiintui vuonna 2015 ja Suomessa vuotta myöhemmin − huomattavasti alhaisemmalla velka/bkt-tasolla tosin. Ranskassa velka-aste on jatkanut nousuaan.

Ennen finanssikriisiä (2007) Suomen julkinen velka suhteessa bkt:een oli alhaisempi kuin Ruotsissa ja vain hieman suurempi kuin Tanskassa. Taloutemme menetetyn vuosikymmenen aikana velka-asteemme on noussut noin 20 prosenttiyksikköä korkeammaksi kuin pohjoismaisissa naapurimaissamme, joiden parempi talouskehitys (ks. merkintäni) on tasapainottanut velka-asteen 40 prosentin tienoille. Tämän tasoeron voi uskoa säilyvän pitkään, ellei mitään yllättävää tapahdu.

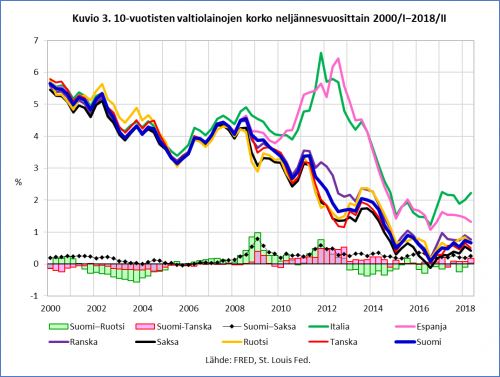

Mutta vaikka julkinen velka suhteessa bkt:een on ollut viimeisen viiden vuoden aikana Ruotsissa huomattavasti alhaisempi kuin Suomessa, on Suomen valtionvelan korko ollut enimmäkseen hieman Ruotsin korkoa alhaisempi (vaaleanvihreät pylväät kuviossa 3). Omasta valuutasta on ollut Ruotsille hyötyä vientirintamalla (ks. merkintäni), mutta Suomi on puolestaan hyötynyt eurojäsenyydestä matalan koron muodossa. Tanska, joka on de facto -euromaa, on nauttinut hieman Suomea alhaisimmista koroista (pinkit pylväät) . Suomen korkoero Saksaan (salmiakkikuvio) on ollut keskimäärin 0,26 prosenttiyksikköä 2013−2018. Ranskan valtiovelan korko on pysytellyt hieman Suomen yläpuolella, kun taas Espanjan ja Italian valtiot ovat joutuneet maksamaan selvästi korkeampaa korkoa.

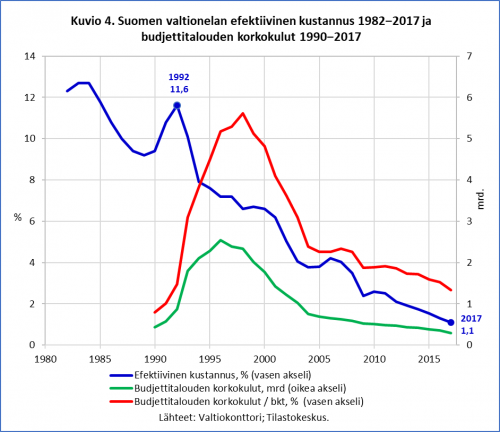

Valtionvelan korkoerot Suomen, Ruotsin, Tanskan, Saksan ja Ranskan välillä ovat olleet enimmäkseen suhteellisen vähäisiä. Korkoeroja olennaisempi kehityskulku onkin korkojen pitkä aleneva trendi. Suomen valtionvelan efektiivinen kustannus on enää kymmenesosa 1990-luvun alun laman tasosta (kuvio 4). Sen vuoksi Suomen valtionvelan korkokustannukset ovat alentuneet − euromääräisesti ja prosentteina bkt:sta −, vaikka velka-aste on tuplaantunut. Valtionvelan korot ovat viime vuosina olleet paljon valtion sijoitusten tuottoa alhaisemmat. Viimeisen kymmenen vuoden aikana valtion eläkerahaston (VER) ”vuosituotto on ollut keskimäärin 2,4 prosenttiyksikköä valtionvelan keskikustannusta korkeampi”, rahasto kertoo.

Valtionvelan koron laskun valossa takavuosien suomalainen velkapuhe on ollut suorastaan hysteriaa lietsovaa. On peloteltu luottoluokittajilla ja jopa Kreikan tiellä, kuten pääministeriksi pyrkinyt Juha Sipilä vuoden 2015 eduskuntavaalien alla: ”Meillä on paljon samaa Kreikan kanssa.” ”Kreikan tie” eli ”ylivelkaantuminen” oli uhkakuva myös kokoomuksen kevään 2015 vaalimainoksessa. On vaikea sanoa, oliko Kreikan tiellä pelottelu suurempi loukkaus kreikkalaisia vai suomalaisia kohtaan, mutta joka tapauksessa se oli talouspuhetta satuikäisille. Sellaiseen ei kansalaisten/äänestäjien pidä tyytyä.

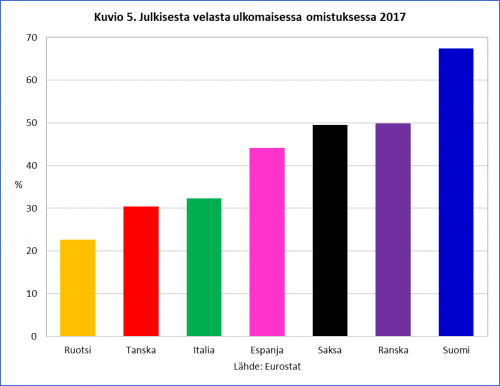

Finanssikriisin jälkeinen aika alhaisine korkoineen on kovin toisenlainen kuin 1990-luvun laman ja siitä toipumisen vuodet. Siksi tuon laman veteraanien ohjeet eivät välttämättä osu oikeaan. Ei ole pelottelua muistuttaa, että korot joskus nousevat, mutta kuka tietää, mille tasolle ne ehtivät nousta, ennen kuin seuraava taantuma painaa ne taas laskuun. Kenraalit käyvät aina edellistä sotaa, sanotaan. Hoitavatko talouspoliitikot aina edellistä lamaa? 1990-luvun laman aikana korkotaso oli aivan toinen kuin nyt ja todennäköisessä tulevaisuudessa, ja Suomen kansainvälinen uskottavuus oli pahemmin vaakalaudalla kuin nykyään. Silti kansallisen kulttuuri-identiteettimme ydinkysymys − ”Mitä ne meistä Pariisissa ja Lontoossa ajattelevat?” − koskee yhä myös velanottoa. Näin siksi, että julkisesta velastamme poikkeuksellisen suuri osa on ulkomaisten sijoittajien salkuissa. Ruotsissa ja Tanskassa velan valtaosa on kotimaisessa omistuksessa (ks. kuvio 5, kuvio laajemmasta maajoukosta täällä).

{kind=link}

Suomen valtion velanotto ensi vuonna ei ole merkityksetön muttei myöskään kovin dramaattinen asia. Suhdannepoliittisesti kauniimpaa olisi, jos budjettipolitiikalla ei vahvistettaisi vaan tasattaisiin suhdannevaihteluja. Silti yhden vuoden budjetin vaikutukset ovat merkittäviä lähinnä siinä mielessä, miten ne asettuvat osaksi julkisen talouden hoitoa vuotta pidemmällä aikavälillä. Talouspolitiikan arviointineuvosto totesi tammikuussa, että nykyisissä nopean kasvun oloissa finanssipolitiikassa pitäisi ”keskittyä julkisen talouden keskipitkän ja pitkän aikavälin kestävyyden turvaamiseen”. Raportissaan (s. 55−70) neuvosto käsittelee laajasti julkisen talouden pitkän aikavälin kestävyyttä ja toteaa, että ”lyhyen ja keskipitkän aikavälin tavoitteet olisi asetettava siten, että kestävyysongelma voidaan ratkaista keskipitkällä aikavälillä. Näin ei ole tällä hetkellä – julkisen talouden kestävyyden varmistamiseksi tarvitaan selkeä suunnitelma” (s. 70). Tällaisen suunnitelman osaksi on ensi vuoden budjettikin asetettava, ja sellainen on syytä vaatia puolueilta eduskuntavaalien alla. Poppakonsteja ei ole, vaan julkisen talouden ”kestävyysongelmaa voidaan helpottaa joko veronkorotuksilla, menoleikkauksilla tai kasvua ja työllisyyttä edistävillä uudistuksilla”, kuten arviointineuvosto toteaa.

Kuinka menolisäyksiä ehdottava Rinne ja tuloleikkauksilla (= veronalennuksilla) profiloituva Orpo löytävät yhteisen, julkisen talouden kestävyyden takaavan sävelen, jos he vaalien jälkeen pyrkivät tai joutuvat samaan hallitukseen? Sovittajalla saattaa olla töitä tavoitteiden harmonisoinnissa, tai sitten luvassa on uudenaikaista (?), riitasointuista kameraalimusiikkia.