Arviot Suomen talouden kehityksestä ovat ajelleet melkoista vuoristorataa kuluneen vuoden aikana. Keväällä, epävarmuuden ollessa suurimmillaan, pessimistisimmät ennustajat maalasivat kuvaa toisesta menetetystä vuosikymmenestä − melkein suoraan finanssikriisin jälkeisten hitaan kasvun vuosien jatkoksi. Koronan ensimmäisen aallon mentyä muuttuivat arviot talouskehityksestä valoisammiksi. Nyt, koronaepidemian toisen aallon ollessa käynnissä, rajoitustoimia kiristetään uudestaan. Niiden myötä muuttuvat arviot lähikuukausien talousnäkymistä aiempaa synkemmiksi tai ainakin epävarmemmiksi.

Pikimustasta haaleanharmaaseen

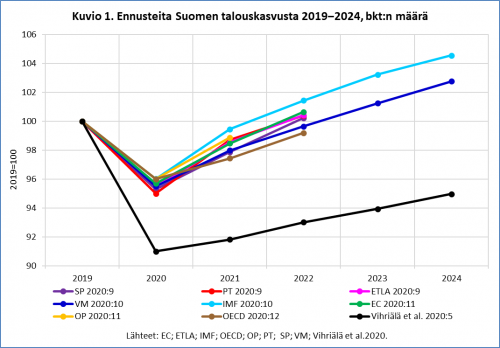

Syksyn aikana esitettyjen talousennusteiden arviot Suomen kokonaistuotannon kehityksestä tänä ja ensi vuonna eivät eroa merkittävästi toisistaan. Jos on uskominen niiden keskiarvoa, Suomen bruttokansantuotteen (bkt) volyymi supistuu tänä vuonna 4,4 prosenttia. Ensi vuonna oltaisiin 1,6 prosentia alle vuoden 2019 tason, joka saavutettaisiin 2022. Ero Vihriälän työryhmän toukokuun alussa esittämään synkkään skenaarioon on huima (ks. kuvio 1).

Noiden ennusteiden laatimisen jälkeen on Tilastokeskus ehtinyt julkistaa kansantalouden neljännesvuositilinpidon tilaston kuluvan vuoden kolmannelta neljännekseltä. Sen mukaan kasitasoitettu ja työpäiväkorjattu bkt kasvoi heinä−syyskuussa 3,3 prosenttia edellisestä vuosineljänneksestä. Näiden lukujen valossa on mahdollista, että Suomen bkt supistuu jopa ennustettua vähemmän. Suomen Pankki (SP) ennusti marraskuussa vuoden viimeiselle neljännekselle nollakasvua. Koronaepidemian pahennuttua arvioita lienee syytä synkentää, mutta minkä verran?

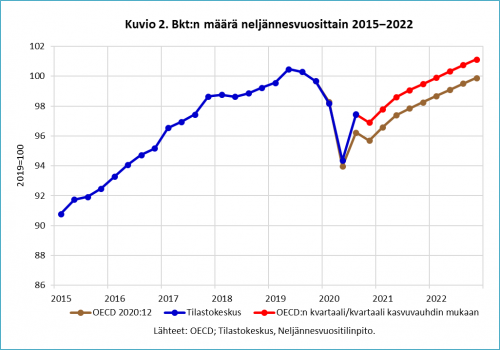

OECD:n joulukuun alussa julkistama ennuste on tuorein, ja siinä on esitetty myös ennuste vuosineljänneksittäin − esimerkki, jota kotimaisten virallisten ennustajien soisi seuraavan. OECD ennustaa Suomen bkt:n supistuvan vuoden viimeisellä neljänneksellä 0,6 prosenttia. Tilastokeskuksen muutamaa päivää aiemmin julkistamat neljännesvuositilinpidon tiedot eivät kuitenkaan ole ehtineet vaikuttamaan OECD:n ennusteeseen. Järjestön arvio Suomen kolmannen neljänneksen kasvusta on 2,4 prosenttia − lähes prosenttiyksikkö vähemmän kuin Tilastokeskuksen tilastossa (tuo 3,3 %).

En tiedä, rakentaako OECD ennusteensa kvartaali/kvartaali-kasvuarvion pohjalle, mutta oletetaan, että järjestön ennuste Q4/Q3-kasvuksi (tuo −0,6 %) ei ole riippuvainen kolmannen kvartaalin bkt:n tasosta. Näin laskien Suomen bkt supistuisi tänä vuonna vain 3,3 prosenttia, vähemmän kuin OP-ryhmä, ennustajista optimistisin, arvioi (4 %) viime kuun puolivälissä. OECD on puolestaan ennustajista pessimistisen suhteessa Suomen ensi vuoden talouskasvuun, mutta kolmannen kvartaalin lähtölavaa nostamalla ja järjestön kvartaali/kvartaali-kasvuvauhdilla sarjaa jatkaen, korjautuisi järjestön ensi vuoden ennuste (2021/2020) selvästi ylöspäin (kuvio 2). Vuosien 2021 ja 2022 bkt:n taso olisi näin laskien jopa hieman ennusteiden keskiarvon yläpuolella.

W niin kuin waivalloinen

Vuosineljänneksittäin tarkastellen Suomen bkt näyttää siis piirtävän koronakriisin aikana W:n muotoisen uran. Kuinka syväksi W:n jälkimmäinen V muodostuu, on hämärän peitossa. Koska koronatilanne on nopeasti heikentynyt, voi OECD:n ennuste ensi vuoden ensimmäisen neljänneksen talouskasvusta (0,9 % kvartaali/kvartaali) osoittautua toiveikkaaksi. Ja jos kokonaistuotanto suorastaan supistuu, jää ensi vuoden kasvu ennustettua vähäisemmäksi.

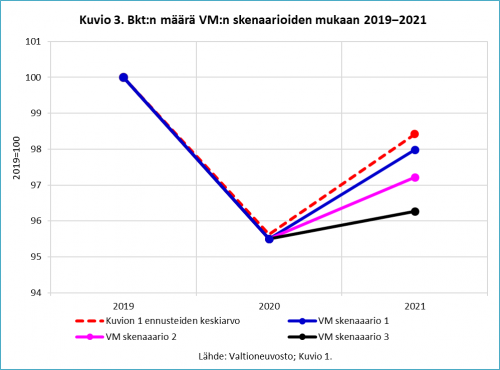

Vaikka hyvät rokoteuutiset antavat toivoa, ne eivät ehdi tuoda helpotusta epidemiatilanteeseen vielä kuukausiin. Näin vaikeutuvaa koronatilannetta joudutaan hoitamaan vahoilla ja uusilla rajoitustoimilla, jotka väistämättä kuristavat taloutta. Valtioneuvoston työryhmän esitteli viime torstaina (10.12.) skenaarioita koronaepidemian kehittymisestä Suomessa ensi kesäkuun loppuun saakka. Näitä ”karkeita ja yksinkertaistettuja vaihtoehtoisten kehityskulkujen kuvauksia” on kolme: 1) riittävän voimakkaat, toistuvat rajoitukset; 2) rajoitustoimet hidastavat, mutta eivät pysäytä epidemiaa ja 3) ajautuminen myöhästyneisiin rajoitustoimiin.

Valtiovarainministeriö (VM) on hahmotellut kyseiseen raporttiin kunkin vaihtoehdon taloudellisia seurauksia. Ensimmäisen skenaarion (”riiittävän voimakkaat, toistuvat rajoitukset”) mukainen talouskasvu olisi ensi vuonna ministeriön lokakuisen ennusteen mukainen eli 2,6 prosenttia. Kakkosvaihtoehdossa (”rajoitustoimet hidastavat, mutta eivät pysäytä epidemiaa”) kasvu kutistuisi 1,8 prosenttiin − sekin enemmän kuin OECD:n ennuste. Huonoin vaihtoehto (”ajautuminen myöhästyneisiin rajoitustoimiin”), joka ei tällä hetkellä vaikuta todennäköiseltä, painaisi ensi vuoden talouskasvun alle prosentin (0,8 %) (ks. kuvio 3).

Hätäapu, elvytys ja rakenneuudistukset

VM:n skenaariot alleviivaavat sitä viisautta, jota valtiovarainministeri Matti Vanhanen (kesk)1 on jaksanut toistaa (esim. täällä ja täällä): epidemian hoito on lyhyellä aikavälillä parasta talouspolitiikkaa. Niin kauan kuin epidemia aaltoilee ja taloutta joudutaan rajoittamaan, ei kotimaisen kulutuskysynnän tukeminen auta rajoituksista kärsiviä palvelutoimialoja eikä siksi vauhdita kotimaista talouskasvua. Koronatalouspolitiikan ensimmäinen meneillään oleva vaihe on hätäapua: rajoitustoimien antaman iskun pehmentämistä ja edellytysten luomista elpymiselle.

Heti kun koronaepidemiasta on selvitty, on elvytyspolitiikan aika. Kuvittelen, että koronarajoituksista kärsineet palvelualat toipuvat nopeasti, kun patoutunut kysyntä vapautuu. Ravintolat, elokuvat, teatterit, konserttitalot, parturit, kauneushoitolat, kuntosalit − kävijöitä riittänee, kun virus ei enää ole uhkana. Jos näin käy, talous palaa kasvu-uralla osittain ilman talouspoliittista tuuppaamistakin.

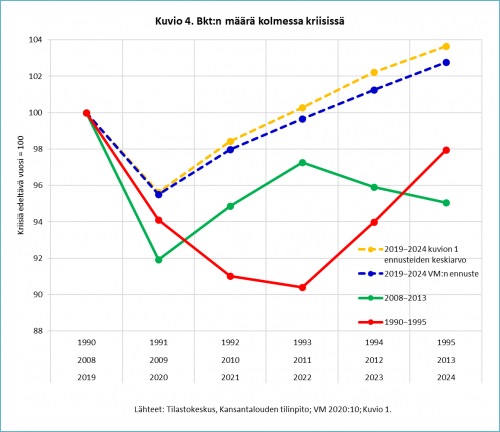

Mutta finanssipoliittista tuuppaamista toki tarvitaan. Kevään synkissä ennusteissa tunnuttiin ajateltavan, että talouskriisillä on taas kerran Suomessa pitkä häntä. Näin ennusti VM huhtikuussa (katso merkintäni) ja Vihriälän työryhmä pani toukokuussa vielä paremmaksi − anteeksi: pahemmaksi. VM kuten muutkin ennustajat arvioivat nyt koronan aiheuttaman taantuman jäävän vuoden mittaiseksi. Näin ollen koronakriisi jää kokonaistaloudellisilta vaikutuksiltaan paljon finanssikriisin jälkeistä taantumaa ja 1990-luvun lamaa lievemmäksi (ks. kuvio 4).

Se, että talouden supistuminen jää pelätty lievemmäksi, ei merkitse sitä, että elvytyspolitiikkaa ei tarvita. Se tarkoittaa sitä, että elvytyksen avulla voidaan palata luultua nopeammin kasvu-uralle. Tuotantopotentiaalin supistuminen ei ole luonnonvälttämättömyys, johon on pakko alistua.

Onnistuneella elvytyksellä voidaan vauhdittaa kasvua ja minimoida kriisin aiheuttamaa vahinkoa. Näin luodaan edellytyksiä myös pidemmän aikavälin kasvulle. Nostetaan lähtölavaa niin korkealle kuin mahdollista. Mutta ennemmin tai myöhemmin elvytyksen aika on ohi, ja kasvu riippuu siitä, mistä se aina on riippunut: työpanoksesta ja tuottavuudesta. Taloushistorian sanoma on, että pitkän aikavälin talouskasvun näkökulmasta melkein kaikki paitsi tuottavuus on turhaa. Reaalinen bkt henkeä kohti on kasvanut merkittävästi vain, kun tuottavuus on kohentunut (ks. merkintäni). Onkin ilahduttavaa, että valtiovarainministeri Vanhanen on nostanut tuottavuuden kohottamisen talouspolitiikan rakenneuudistusten asialistalle, uuvuttavan työllisyysastekeskustelun rinnalle.

LISÄYS 21.12.2020

Yllä kirjoittamani jälkeen ovat Suomen Pankki (SP) ja valtiovarainministeriö (VM) julkaisseet joulukuun ennusteensa. Kumpikin on muuttanut ennustettaan optimistisempaan suuntaan tämän vuoden osalta. SP ennustaa bruttokansantuotteen (bkt) määrän pienentyvän tänä vuonna 3,8 prosenttia, VM vain 3,3 prosenttia. SP paransi kasvuennustettaan 0,9 ja VM 1,2 prosenttiyksiköllä. Lähivuosien bkt:n määrä kehittyisi virallisten ennustelaitostemme mukaan seuraavasti:

| SP 2020:12 | VM 2020:12 | |

| 2019 | 100,0 | 100,0 |

| 2020 | 96,2 | 96,7 |

| 2021 | 98,3 | 99,1 |

| 2022 | 100,8 | 101,1 |

| 2023 | 102,3 | 102,5 |

SP:n ennuste implikoi, että kuluvan vuoden viimeisellä neljänneksellä bkt supistuisi 2,7 prosenttia heinä-syyskuusta, VM:n mukaan vain 0,6 prosenttia (siis saman verran kuin OECD ennustaa, ks. yllä). Tilastokeskuksen tuoreimman tuotannon suhdannekuvaajan mukaan kokonaistuotanto kasvoi aavistuksen verran lokakuussa. Tämä tarkoittaa sitä, että SP:n ennusteen toteutuminen edellyttäisi marras-joulukuun bkt:n supistumista jopa kevään koronakontrolliajan tason alapuolelle. Tämä ei tunnu uskottavalta, joten panen rahani likoon − vain kuvitteellisesti tosin − VM:n ennusteen puolesta.

1. Katri Kulmunin (kesk) tappio puoleensa puheenjohtajakisassa oli Sanna Marinin (sd) hallituksen voitto, sillä Vanhasen tulo valtiovarainministeriksi nosti roimasti hallituksen talouspoliittista osaamista ja uskottavuutta. Vanhasen poliittista uraa seuranneille ei ole uutinen, että hän hallitsee hyvin talouspolitiikan kokonaisuudet, asioiden mittakaavat ja lähestyy ratkaisuja pragmaattisesti. Uutta sen sijaan on se hillitty ironia, jota hän on etenkin eduskuntapuheenvuoroissaan viljellyt.↵