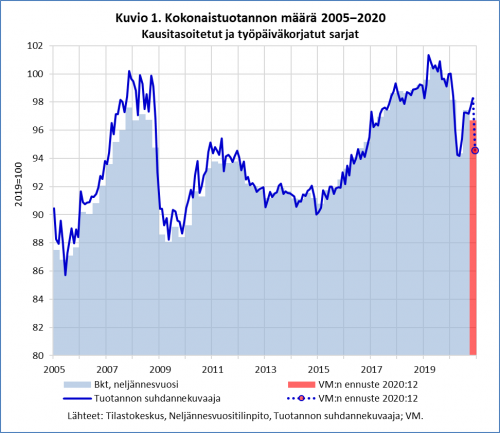

Ensimmäinen koronavuosi on takana ja toivottavasti viimeinen meneillään. Suomi on selvinnyt toistaiseksi erinomaisesti, mitattiin pärjäämistä sitten kansantalouden tai -terveyden mittareilla. Vaikka rokotukset ovat alkaneet, ei epidemia ole voitettu, ja siksi taloudessakin on syytä varautua myös huonoihin uutisiin. Tähän asti kuitenkin uutiset ovat yllättäneet positiivisesti − viimeisimpänä esimerkkinä tieto siitä, että kokonaistuotanto kasvoi myös marraskuussa Tilastokeskuksen tuotannon suhdannekuvaajan mukaan.

Synkkyys ei ollutkaan realismia

On hyvin mahdollista, että kokonaistuotanto supistui joulukuussa, kun koronarajoituksia taas tiukennettiin. Lienee kuitenkin epätodennäköistä, että se pienentyi niin paljon kuin olisi tarpeen, jotta valtiovarainministeriön (VM) joulukuinen ennuste toteutuisi (sininen katkoviiva kuviossa 1). Jos näin on, bruttokansantuote (bkt) pienentyi viime vuoden neljännellä neljänneksellä vähemmän, kuin VM:n ennuste implikoi (punainen pylväs kuviossa 1) ja siis myös koko viime vuonna vähemmän kuin ministeriö ennusti (−3,3 %).1

Talouden näkymät ovat lähikuukausien osalta yhä epävarmat. Muuntunut koronavirus on synkentänyt epdemiaennusteita, taloutta on jouduttu taas rajoittamaan, ja rokotusvauhtikin on odotettua hitaampi. Kun euroaluetta uhkaa uusi taantuma, ja kun työmatkaliikennettäkin maahamme rajoitetaan, voi Suomen talous jälleen supistua kuluvan neljänneksen aikana.

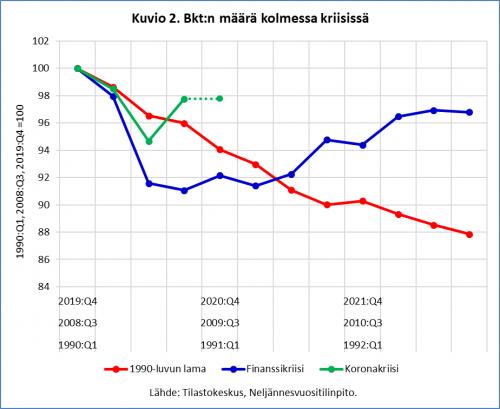

Vaikka varsinainen elpyminen viivästyiskin, uskaltanee sanoa, että pahin taloudessa on jo takana. Viime kevään synkät ennustukset eivät toteutunetkaan. Koronakriisistä ei tullutkaan finanssikriisin tai 1990-luvun laman vertaista. Kokonaistuotanto supistui paljon viime vuoden toisella neljänneksellä, mutta kuitenkin vähemmän kuin finanssikriisin syöksyssä (ks. kuvio 2). Bkt kasvoi tuntuvasti viime vuoden kolmannella neljänneksellä, ja veikkaan sen pysyneen suurin piirtein samalla tasolla viimeisellä neljänneksellä (vihreä katkoviiva kuviossa 2). Vaikka kasvu käynnistyisi uudestaan vasta kesän kynnyksellä, tulee koronakriisi jäämään bkt:lla mitaten selvästi lievemmäksi kuin aiemmat suuret kriisit.

Edessä elvytys

Viime vuosi ei siis ollut niin kauhea, kuin keväällä pelättiin, ja kuluvasta vuodestakin tulee parempi, kuin silloin uskallettiin toivoa. Myös näkemys tulevista vuosista on muuttunut positiivisemmaksi − näin etenkin VM:n ennusteissa. Viime vuoden huhtikuussa VM ja toukokuussa Vihriälän työryhmä arvioivat, että huomattava osa koronakriisin kokonaistuotantoa supistavista vaikutuksista jäisi pysyviksi, ja kuluva vuosi olisi pahimmillaan alku uudelle menetetylle vuosikymmenelle.

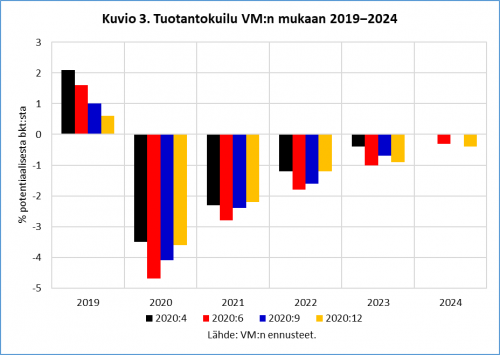

Vaikka VM muutti viime vuoden kuluessa ennustettaan yhä optimistisemmaksi, ei ministeriön käsitys suhdannetilanteesta ole paljoakaan muuttunut, ei ainakaan tuotantokuiluarvion mukaan (ks. kuvio 3). Viime joulukuun ennusteen mukaan talous olisi prosentin verran potentiaalinsa alapuolella vielä vuonna 2023, joten finanssipoliittisen elvytyksen pikaista lopettamista ei kannata suunnitella.

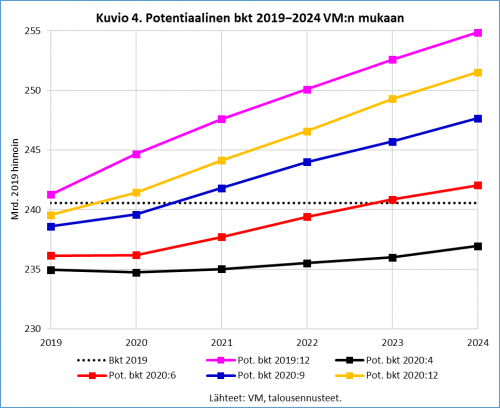

Joku voi tässä vaiheessa raapia korvallistaan ja ihmetellä, miksi VM:n tuotankuiluarvio ei ole suurestikaan muuttunut, vaikka bkt-ennuste on. Tämä johtuu siitä, että ministeriön näkemys Suomen potentiaaalisesta tuotannosta muuttui viime vuoden edetessä − ja muuttui paljon (ks. kuvio 4). Huhtikuussa VM ennusti potentiaalisen bkt:n romahtavan järkyttävästi joulukuun 2019 arviosta. Sen jälkeen VM:n käsitys Suomen talouden potentiaalista on noussut ennuste ennusteelta, ja viime joulukuun ennusteessa (keltainen viiva kuviossa 4) oltiin jo varsin lähellä vuodentakaista (pinkki viiva).

On vaikea keksiä järkeviä reaalitaloudellisia perusteita sille, että taloutemme ”todellinen” tuotantopotentiaali olisi vuoden aikana siksakannut näin voimakkaasti. Syyt ovat siis ministeriön käyttämässä laskentamenetelmässä. Muistettakoon, että kaikki ennustelaitokset eivät viime keväänäkään jakaneet VM:n synkkää näkemystä, joka tuntui perustuvan oletukselle, että koronašokkia aiheuttaisi pikavauhtia vaikean hystereesi-ilmiön. Nyt kaikki ovat yksimielisiä siitä, että kriisin profiilista tulee vuositasolla tarkastellen V:n muotoinen, vaikka kvartaalisarjat piirtäisivätkin W-uraa.

Mutta vaikka talous ei vaipuisikaan kymmenen vuoden horrokseen, on kriisin pitkäaikaisvaikutusten torjuminen tärkeä osa elpymispolitiikkaa, joka pystytään kunnolla käynnistämään vasta kun, epidemiasta on riittävästi toivuttu. 1990-luvun lamasta opittiin, ettei yrityksiä pidä päästää turhaan konkurssiin. Toinen opetus kolmen vuosikymmenen takaa on, että syvällä kriisillä voi olla pitkät jälkivaikutukset, elleivät talous- ja sosiaalipoliitikot estä niiden syntymistä.

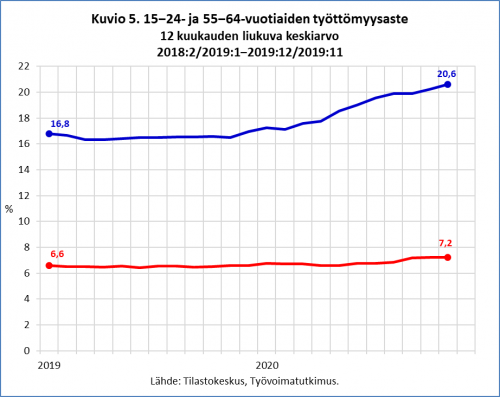

Tähän on kiinnittänyt huomiota sosiaali- ja terveysministeriön viime keväällä asettama työryhmä kahdessa raportissaan (ensimmäinen ja toinen). Työryhmän puheenjohtaja Esa Iivonen varoitti, että ”[k]oronakriisillä on huomattavat sukupolvivaikutukset”. Tilannetta on tarkasteltava laajemmin kuin kapeiden taloudellisten mittareiden näkökulmasta. Mutta jo nekin kertovat varoittavaa viestiä. Nuorten (15−24-vuotiaat), työttömyysaste nousi rajusti viime vuoden loppua kohden, samaan aikaan kun vanhimman ikäluokan (55−64-vuotiaat) työttömyysaste nousi maltillisesti.

On hyvä, että Sanna Marinin (sd) hallitus sai joulun alla päätetyksi toimenpiteistä yli 55-vuotaiden työllisyysasteen nostamiseksi, sillä nyt on huomio syytä kohdistaa nuoriin ikäluokkiin. Parasta mitä noille 2060-luvun 55−64-vuotiaille voidaan tehdä, on huolehtia heidän kolutuksestaan, työelämään pääsystään ja hyvinvoinnistaan tässä ja nyt. Onnistuneiden toimenpiteiden hyvät vaikutukset ulottuvat vuosien, vuosikymmenten päähän − aivan kuten ulottuisivat saamattomuuden seurauksetkin.

Iivonen on kiinnittänyt huomiota siihen, että nuorten ensimmäiset työpaikat ovat usein palvelualoilla, jotka ovat kärsineet koronakriisistä eniten. Työkokemuksen jääminen heti työuran alussa ohueksi ”ennakoi heikompaa palkkakehitystä myöhemmin elämässä”, hän toteaa tutkimustietoon vedoten. Sitä paitsi koronakriisin mentyä ovat takaa tulossa jo uudet uudet ikäluokat. Tämän vuoksi ”kaikki toimet, mitä voidaan nyt tehdä nuorten työllisyyden helpottamiseksi, ovat tärkeitä”, Iivonen korostaa. Palkkatuki saattaisi olla yksi keino, mutta myös ”julkisen sektorin pitäisi työllistää nuoria niin paljon kuin vain mahdollista”, hän sanoo. Ei auta keppi, ei riitä porkkana, tarvitaan suoria toimia.

Velkaryyppy, johon on varaa

Julkisen vallan talouspoliittinen aktiviteetti on tarpeen, ja se on mahdollista, kun velkaraha on halvempaa kuin ilmaista. Korona muutti velkapuheen, ainakin hetkeksi. Kaksi vuotta sitten eduskuntavaalien alla VM:n tuolloinen kansliapäällikkö, valtiosihteeri Martti Hetemäki totesi (Ilta-Sanomat 4.2.2019) velkarahoituksen pelivaran menneen: ”Jos sanoisi pelkistäen, niin meillä ei ole varaa toiseen velkaryyppyyn.” Nyt on ryypätään kaksin käsin.

Luulen, että velkakauhu on kadonnut vain hetkeksi. Jo nyt varoitellaan korkojen noususta ja velanhoitokulujen kallistumisesta, joka oli VM:n vakiovirsi finanssikriisin jälkeisinä vuosina, vaikka korkotaso oli painumassa nollaa kohti. Nyt Helsingin Sanomat kehottaa pääkirjoituksessaan (28.12.2020) varautumaan inflaation kiihtymiseen ja korkojen nousuun: silloin ”raskaassa lainalastissa pienikin korkojen nousu muuttuu merkittäväksi lainanhoitokulujen kasvuksi”. Pääkirjoittaja tuntuu unohtaneen, että inflaation vauhdittuessa kaikki nimelliset arvot muuttuvat − ei vain korko −, joten reaalisen korkorasituksen kehitystä ei voi näin yksinkertaisesti projisoida.

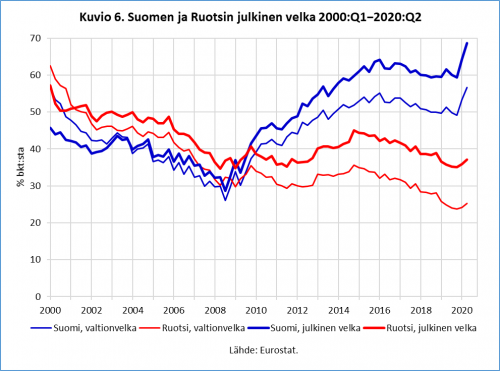

Suomen julkisen talouden velkaantumista hirvittelevät ottavat usein vertailukohdaksi rakkaan Ruotsin, jossa julkinen velkataakka suhteessa bkt:een on paljon Suomea pienempi, kuten kuvio 6. osoittaa. Suomen velkasuhde (velka/bkt) oli finanssikriisiin asti alhaisempi kuin Ruotsin, mutta sitten osat vaihtuivat. Suomi velkaantui vauhdilla, Ruotsi ei. Jo ennen koronakriisiä Suomen velkasuhde oli parikymmentä prosenttiyksikköä suurempi kuin Ruotsin, ja ennusteiden mukaan ero vain kasvaa jatkossa.

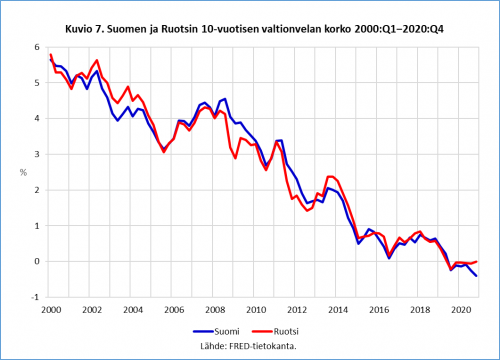

Voisi kuvitella, että Ruotsi olisi hyötynyt alhaisemmasta velkasuhteestaan matallamman koron muodossa. Näin ei kuitenkaan ole ollut, vaan maiden kymmenvuotisen valtionvelan korko on alentunut täysin yhtä jalkaa, kuten kuvio 7 osoittaa. Keskuspankit − Euroopan keskuspankki (EKP) ja Sveriges Riksbank − ovat vuodesta 2015 lähtien vauhdittaneet korkojen alentumista ostamalla valtion velkapapereita, mutta korkojen laskeva trendi alkoi paljon ennen sitä.

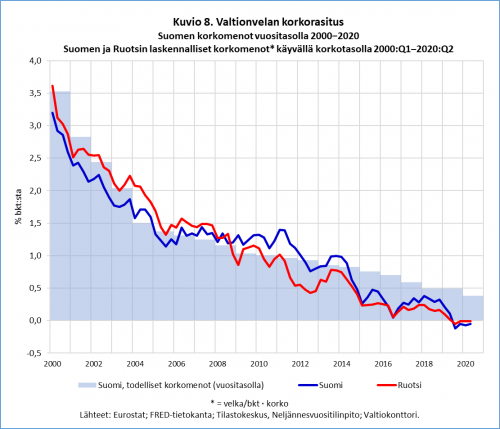

Vaikka Suomen valtion velkasuhde on noussut merkittävästi, ovat budjettitalouden korkokulut suhteessa bkt:een alentuneet tasaisesti viimeisen kahdenkymmen vuoden aikana, kuten kuvion 8 vaaleansininen histogrammi osoittaa. Kuviossa on esitetty myös Suomen ja Ruotsin valtionvelan laskennallinen korkorasitus ”päivän koron” mukaan, joka on laskettu kertomalla velkasuhde (velka/bkt) korolla vuosineljänneksittäin. Käyrät kuvaavat siis kuvitteellista tilannetta, jossa koko valtion velkasaldo uusittaisiin kerralla ottamalla aina kymmenvuotinen laina käyvällä korolla.

Kuten nähdään, Suomen ja Rutosin valtionvelan laskennallinen korkorasitus on samaa suuruusluokkaa Suomen korkeammasta velka-asteesta huolimatta. Todelliset korkokustannukset eivät luonnollisestikaaan seuraa näitä fiktiivisiä käyriä, sillä velkasaldo sisältää eri aikoina ja erilaisilla koroilla otettuja lainoja. Korkojen voimakkaasti alentuessa, Suomen laskennallinen käyrä on sukeltanut nopeammin kuin todelliset korkomenot. Sama mekanismi toimii toiseen suuntaaan: jos korot lähtevät nousuun, hidastavat tuoreet nolla- tai miinuskorkoiset lainat korkokustannusten nousua. Velkaantumisen hälytyskelloja on turha soitella. Huomio kannattaa kiinnittää talouspolitiikan olennaisempiin haasteisiin: talouden elpymiseen ja pitkän aikavälin kestävän kasvun edellytysten luomiseen.

1. On tosin syytä muistaa, että kaikki viime vuotta koskevat bkt-luvut ovat vasta ennakkotietoja. Niitä korjataan myöhemmin, ja silloin melko suuretkin muutokset suuntaan tai toiseen ovat mahdollisia.↵