Suomen agraarinen historia pilkistelee monien tuttujen ilmaisujen takana. Niin kuin tämä riihi hallituksen puolivälin talousneuvonpidosta puhuttaessa. Ja kun keskustapuolueen puheenjohtaja Anneli Saarikko vakuutti puolueensa linjan pohjaavan ”talonpoikaiseen taloudenpitoon” − mitä se sitten tukiaisvetoisen maatalouden aikana tarkoittaneekaan −, vievät mielikuvat yhä vahvemmin jonnekin vuosikymmenten ellei -satojen taakse. Päässä alkaa väkisin soida Martti Innasen klassikko Urjalan taikayö, sillä hirveä oli jyske varstojen myös hallituksen kehysriihessä.

Koronan jälkihoito > elvytys

Talouspolitiikka on politiikkaa isolla P:llä. Se kävi selväksi Sanna Marinin (sd) hallituksen yli viikon kestäneiden kehysneuvottelujen aikana. Kiistoissa ei selvästikään ollut kyse vain miljoonista. Kaiken draaman jälkeen hallitus kuitenkin pääsi sopuun siitä, että aiemmin sovitut valtion menojen kehykset voidaan ylittää ensi vuonna 900 miljoonalla ja 2023 500 miljoonalla. Syksyn budejttiriihessä päätetään 100−150 miljoonan veronkorotuksista ja vuodesta 2023 lähtien ”eräitä kehysmenoja alennetaan pysyvästi” 370 miljoonalla.

Hallituksen sisäinen riitely sadoista miljoonista oli kuitenkin vähäistä verrattuna siihen kritiikkiin, jota jotkut ekonomistit kohdistivat siihen, että kehys ylipäänsä ylitetään. Talouspolitiikan arviointineuvoston puheenjohtaja, professori Jouko Vilmunen totesi 25.4. STT:lle, että hallituksen pitäisi ”ehdottomasti palata menokehyksiin jo ensi vuonna”. ”Jos korona ollaan voittamassa”, pitäisi hänen mielestään pystyä palaamaan normaaliin myös talouspolitiikassa.

Ylen Ykkösaamussa 26.4. yliopistomme julkistalouden professori Roope Uusitalo totesi pyöreämmin, että ensi vuosi ”suhteellisen normaalia aikaa ja 2023 vielä normaalimpaa aikaa”. Hänen keskustelukumppaninsa, Tehyn ekonomisti Ralf Sund puolusti kehysten venyttämistä, sillä että ”koronalla on pitkä häntä” − pitää purkaa hoitojonoja, tukea koronan kolhimia koululaisia jne. Koronan pitkäaikaisvaikutuksista varoitti myös Sixten Korkman. Koronankriisin aikaiset menolisäykset eivät ole olleet elvytystä sanan tavanomaisessa suhdannepoliittisessa mielessä, eivätkä ole kaikki jälkihoitomenotkaan; tästä muistutti emeritusprofessori Matti Tuomala. Siksi vaatimukset elvytyksen lopettamisesta, vaikkapa Elinkeinoelän tutkimuslaitoksen toimitusjohtaja Aki Kangasharju Ylen Ykkösaamussa (23.4), eivät osu täysin kehyskiistan ytimeen.

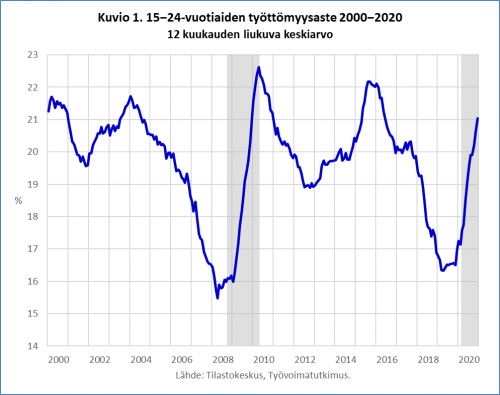

Julkisen talouden tasapainottamista hoputtavat vetoavat usein sukupolvien väliseen oikeudenmukaisuuteen. Velanotto on rasitus tuleville sukupolville, sanotaan. On kuitenkin syytä huomata, että 2070-luvun eläkeläisten hyvinvoinnista voidaan huolehtia jo nyt, muun muassa varmistamalla ikäluokan pääsy koulutukseen ja työmarkkinoille. Kuvio 1 osoittaa miten tuhoisa finanssikriisi oli 15−24-vuotiaiden työllisyydelle: yhdessä vuodessa työttömyys pahentui enemmän kuin se oli parantunut kriisiä edeltäneen pitkän nousun aikana. Koronakriisin aikana nuorisotyöttömyyden kasvu on tehnyt tyhjäksi noin 4/5 vuoden 2015 jälkeisen nousukauden edistyksestä. Tämän kehityksen kääntäminen uudestaan hyvään suuntaan, on yksi koronan jälkeisen talouspolitiikan haasteista.

Normaalia pukkaa, mutta milloin?

Yhä selvemmältä kuitenkin näyttää, että Suomen talouskasvu käynnistyy nopeasti tänä vuonna. Sitä vauhdittaa maailmantalouden elpyminen: EU:n elpymispaketti, ellei Suomen eduskunta sitä kaada, Yhdysvaltain presidentin Joe Bidenin massiiviset elvytystoimet sekä Kiinan talouden nopea toipuminen. The Economist kirjoittaa, että tulossa on poikkeuksellinen, kaikkia kehittyneitä talouksia koskeva nousukausi, jollaista ei ole nähty sitten toisen maailmansodan jälkeisen buumin. Kun vuosi sitten pelättiin uutta menetettyä vuosikymmentä, nyt varoitellaan talouden ylikuumenemisesta.

Mutta miltä suhdanne oikein näyttää? Helsingin Sanomien mukaan valtiovarainministeriön valmistumassa olevan kevätennuste povaa tälle vuodelle 2,6 prosentin ja ensi vuodelle 2,5 prosentin kasvua. Tämä voi hyvinkin osoittautua pessimistiseksi. Viime vuoden ennustekarkeloissa hyvin menestyneet OP-keskuksen ekonomistit tarjoavat huhtikuun talouskatsauksessaan tälle vuodelle 3,0 prosentin ja ensi vuodelle 2,6 prosentin kasvua.

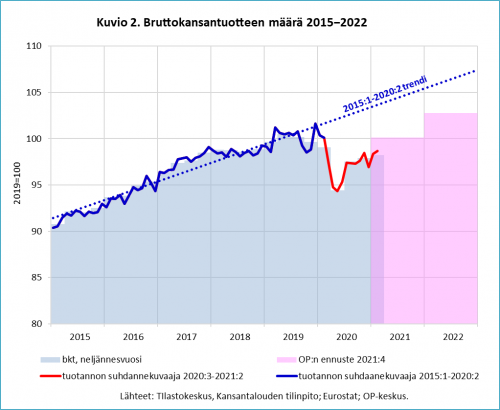

Kuten kuvio 2 osoittaa, reaalisen bruttokansantuotteen (bkt) kolmen prosentin kasvu tänä vuonna riittäisi juuri ja juuri palauttamaan kokonaistuotannon vuoden 2019 tasolle, ja ensi vuonna mentäisiin jo selvästi koronaa edeltäneen tason yli. Mutta edelleen oltaisiin vuosien 2015−2019 (tarkkaan ottaen 2015:1−2020:2) trendin alapuolella. Jos OP:n ennuste totetuu, jää bkt tänä vuonna yli 10 miljardia ja ensi vuonna lähes 9 miljardia trendin alapuolelle (vuoden 2019 hinnoin). Hävittäjähankinnan hinnan verran. Näiden numeroiden valossa voi varoituksia kasvun liian aikaisesta katkaisemista pitää varteenotettavina. Niitä ovat esittänneet muun muassa STTK:n pääekonomisti Patrizio Lainà ja SAK:n pääekonomisti Ilkka Kaukoranta.

Kuulen jo korvissani vastaväitteen, että koronaa edeltävä kasvutrendi ei kuvasta potentiaalisen tuotannon uraa. Mutta miksei? Potentiaalinen tuotanto on havaitsematon suure, jonta yritetään erilaisin menetelmin arvata. VM:n arviot muuttuivat viime vuoden aikana hurjasti (ks. merkintäni). Jos vuodentakaiseen arvioon uskottaisiin, kansantaloutemme olisi jo ylikuuumentuneessa tilassa. Suhdannepolitiikan perustaminen näin epävarmoihin laskelmiin ei ole järkevää, ei varsinkaan näin poikkeuksellisessa tilanteessa.

Kuinka huolissaan pitäisi olla?

Koronakriisi oli poikkeuksellinen, ja niin on todennäköisesti myös siitä nousu. Ei ole epärelistista toivoa, että koronasta ei jäisi talouteen suuria pysyviä vaurioita. Talouskasvun lähtölava ei alentuisikaan pysyvästi, niin kuin pessimistit vuosi sitten pelkäsivät. Tämän varmistamiseen tähtää päätös menokehysten joustamisesta.

Menokehyksen venyttäminen merkitsee myös velanoton kasvattamista. Oppositio luonnollisesti arvostelee hallitusta tästä. Vanhaa velkavirttä tietenkin veisataan − kuka hartaasti vakaumuksesta, kuka vain tavan vuoksi. Kokoomuksen puheenjohtaja Petteri Orpo ehti jo pelotella takavuosien möröllä − luottoluokittajalla. Pitäisikö olla huolissaan?

Suomi on velkaantunut korona-aikana, niin kuin ovat muutkin maat. Kuvio 3 kuvaa julkisen bruttovelan suhdetta bruttokansantuotteeseen vuosien 2019 ja 2020 viimeisenä nejänneksenä. Suomen velkasuhde (velka/bkt) on selvästi euroalueen tai EU:n keskiarvoja alhaisempi mutta huomattavasti muiden Pohjoismaiden velkasuhdetta korkeampi. Suomi vertautuu parhaiten Saksaan: velkasuhde oli samalla tasolla ennen koronaa ja on myös noussut suurin piirtein saman verran (kymmenisen prosenttiyksikköä suhteessa bkt:een). Niin, ja kertoo kuvio senkin, että maamme vertaamisessa Kreikkaan tai Italiaan ei ole tolkun hiventäkään.

Valtionlainojen korot kertovat kansainvälisten rahoitusmarkkinoiden luottamuksesta Suomen valtiontalouteen. Tällä hetkellä kymmenvuotisten lainojen markkinakorko on nollan tuntumassa ja on euroalueen kolmanneksi alhaisin Saksan ja Alankomaiden jälkeen. Kaikktietävät markkinavoimat näyttävät siis luottavan Suomeen.

Ennätysalhainen korkotaso antaa valtiontaloudelle pelivaraa ja aikaa tehdä talouskasvua pitkällä aikavälillä vauhdittavia rakenteellisia uudistuksia. Ja jos nimittäjä (bkt) kasvaa riittävästi, pienentyy myös velkasuhde, vaikka osoittaja (velka) suurentuisikin.

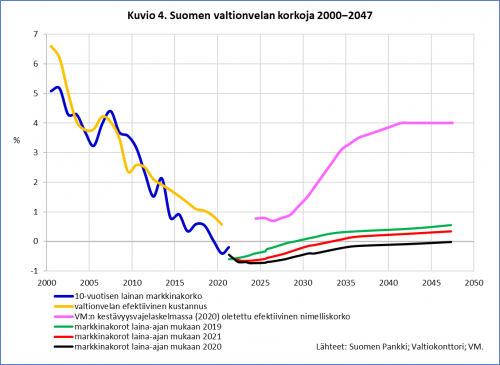

Korkotaso on ollut laskussa vuosikymmeniä. Suomen kymmenvuotisen valtionlainan korko on 2000-luvulla eli euroaikana luisunut viiden prosentin tienoita nollaan, kuten kuvio 4 osoittaa. Velkarasituksen alentumisesta todistaa myös valtionvelan efektiivinen kustannus (korkokulut/velkasumma) (keltainen käyrä kuviossa 4).

Velkaraha on nyt ilmaista, mutta kuinka kauan? Vastausta ei tiedä kukaan. VM olettaa kestävyysvajearviossaan, että valtionvelan efektiivinen nimelliskorko (= reaalikorko-oletus + inflaatio-oletus) nousee kahdessa vuosikymmenessä neljään prosenttiin eli samalle tasolle jolla se oli vajaat kaksikymmentä vuotta sitten (pinkki käyrä kuviossa 4). Tämä edellyttää sitä, että valtionvelan markkinakorko nousee vähitellen vanhoihin lukemiin.

Tällä hetkellä Suomen valtionvelan korkokäyrä laina-ajan mukaan (yield curve) ei viittaa korkojen nousuun. Ennen koronaa, 2019, valtionlainojen korot olivat nollissa tämän vuosikymmen lopulle (vihreä käyrä), viime vuonna niin kauas kuin silmä siintää (musta käyrä). Nyt ollaan palaamassa koronaa edeltäviin lukemiin (punainen käyrä) (ks. Suomen Pankin tilasto). Jos koronan jälkeinen normaali on vuoden 2019 kaltainen, palattaisiin alhaisten korko-odotusten maailmaan. Mutta jos pandemian jälkeinen buumi äityy kuumaksi ja venyy pitkäksi, on odotettavissa korkotason nousu.

Vaikka Suomi on Pohjoismaista velkaisin, sen valtionvelan korko on alhaisin. Tämä on se etu, jota Suomi nauttii Pohjoismaista ainoana euromaana (Tanska tosin melkein, sillä sen kruunun kurssi on sidottu euroon). Euroon liittyessään Suomi luopui omasta raha- ja valuuttakurssipolitiikastaan. Se aiheutti finanssikriisin jälkeen sopeutumisvaikeuksia, joilta oman valuuttansa säilyttänyt Ruotsi säästyi (ks. merkintäni). Se, ettei Suomi nauttisi suhteellisesta korkoedustaan − viisaasti ja kohtuudella tietenkin −, on sama kuin sidottaisiin talouspolitiikan toinenkin käsi selän taakse, kun toinen (rahapolitiikka) on jo sidottu. Ei kovin järkevää.

Yhteinen rahapolitiikka takaa nyt Suomelle alhaiset korot, ja tuskin on odotettavissa, että Euroopan keskuspankki muuttaisi linjaansa jyrkästi. Italian mollaamisen sijasta suomalaiset voisivat olla hiljaa tyytyväisiä siitä, että Rooman sopimuksen kotimaa toimii alhaisen korkotasomme vakuutena, kunhan luottamus julkisen taloutemme hoitoon säilyy. Ja miksei säilyisi.