Valoisien talousuutisten virta on jatkunut kesän edetessä, eikä nyt taittumassa oleva koronan neljäs aaltokaan ole iloa himmentänyt. Tilastokeskuksen neljännesvuositilinpidon uusin julkistus kertoo bruttokansantuotteen (bkt) kausitasoitetun ja työpäiväkorjatun volyymin kasvaneen tämän vuoden toisella neljänneksellä 2,1 prosenttia. Kokonaistuotanto on jo ylittänyt koronakriisiä edeltäneen tason. Työvoimatutkimuksen tilasto puolestaan osoittaa, että talouden elpyminen on jatkunut heinäkuussakin. Työllisyysasteen (15−64-vuotiaat) 12 kuukauden liukuva keskiarvo (elokuusta 2020 heinäkuuhun 2021) nousi 71,4 prosenttiin, mikä jo lähestyy koronaa edeltänyttä huippua (71,8 % 2019:3−2020:2).1

Se on sittenkin V

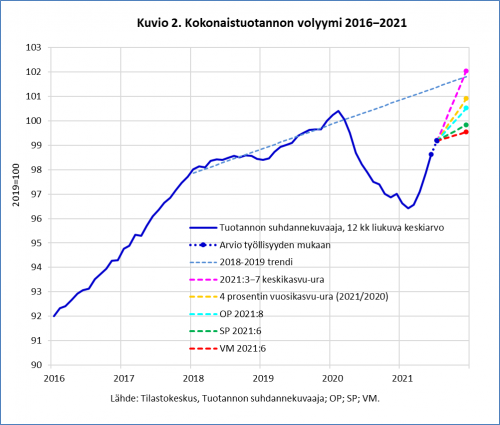

Koronan jälkeisen talouden suhdannekehitystä pohdittaessa on ollut muodikasta havainnollistaa arvailu kirjaimen tai merkin muotoon: onko bkt-käytän profiili V, W, L, Niken logo (”suhahdus”) tai jokin muu. Muoto vaihtelee tietenkin sen mukaan, tarkastellaanko muutosta vuositasolla vai neljänneksestä toiseen. Jos verrataan Suomen bkt:n muutosta vuodesta toiseen, voidaan jo sanoa, että se piirtää sittenkin V-uran.

Jyrkästi alas, jyrkästi ylös. Tämä on ollut koronakuukausina niin kokonaistuotannon kuin työllisyydenkin ura. Bkt supistui työllisyyttä nopeammin alamäessä ja on noussut nopeammin talouden elpyessä, kuten kuvio 1 osoittaa. Tilastokeskuksen työvoimatutkimuksen tilasto on olemassa jo heinäkuulta, mutta tuotannon suhdannekuvaaja eli bkt:n pika-arvio vasta kesäkuulta. Olen arvioinut bkt:n muutoksen heinäkuussa olettaen trendisuoran mukaisen suhteen vallitsevan bkt:n ja työllisyyden muutoksen välillä (molemmat sarjat 12 kuukauden liukuvia keskiarvoja).

Lisättyäni tilastokeskuksen lukujen jatkoksi oman arvioni heinäkuun kokonaistuotannosta, puuttuu tämän vuoden suhdannekuvasta enää viisi kuukautta. Jos kasvu jatkuu helmi-heinäkuun keskikasvu-uralla, päästäisiin vuositasolla (2021/2020) peräti 5,6 prosentin kasvuun (pinkki katkoviiva kuviossa 2). Tällöin oltaisiin jo takaisin 2018−2019-trendillä (vaaleansininen katkoviiva). V niin kuin vanhanaikaista.

On selvää, että Suomen Pankki (SP) ja valtiovarainministeriö (VM) nostavat ensi kuun ennusteissaan arvioitaan tämän vuoden talouskasvusta huomattavasti kesäkuisista luvuistaan (SP 2,9 % ja VM 2,6 %). On näet niin, että vaikka talous polkisi kolmannen ja neljännen neljänneksen paikoillaan toisen kvartaalin tasolla, päädyttäisiin 2,7 prosentin vuosikasvuun (2021/2020). OP:n ekonomistit ovat jo ehtineet nostaa kasvuennusteensa tälle vuodelle 3,3 prosentista 3,6 prosenttiin. Taidan nokittaa ja vetäistä skenaariostetsonistani neljän prosentin bkt:n kasvu-uran (keltainen katkoviiva). Siihen päästäisiin, vaikka kasvu hidastuisi selvästi elo-joulukuussa.

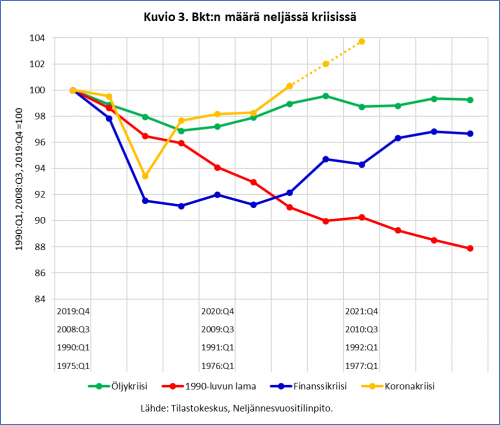

Koronakriisistä ei tullut sellaista historiallisen mittakaavan lamaa, jollaisen viime vuoden kevään synkimmät skenaariot maalasivat. Silloin vertailukohtia haettiin 1990-luvun lamasta ja finanssikriisin jälkeisestä pitkästä taantumasta. Koronakriisistä ei tullut kummankaan kaltaista, vaikka talouden äkkipudotus oli jyrkkyydeltään finanssikriisin luokkaa. Menetettyä vuosikymmentä ei tullut, menetettyjä kuukausia ainoastaan (kuvio 3, jossa keltainen katkoviiva on 4 prosentin vuosikasvu-uran mukainen). Viimeisen kolmen vuosikymmenen suuria lamojamme parempi vertailukohta löytyykin 1970-luvun puolivälin jälkeisestä öljykriisitaantumasta (vihreä käyrä). Mutta sekin oli kestoltaan paljon pidempi kuin koronataantuma.

Työllisyys kohentuu, helpottaako työttömyys?

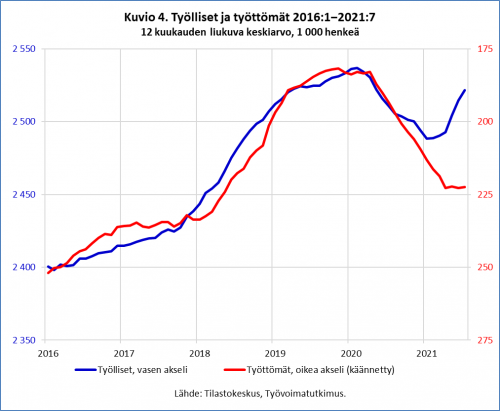

Elpyminen on ollut nopeaa, mutta koronakriisi ei ole vielä ohi. Työllisyys kohentuu jo vauhdilla, mutta työttömyys ei ole kunnolla vähentynyt, kuten 12 kuukauden liukuvat keskiarvot kuviossa 4 osoittavat. Työttömiä oli heinäkuussa 5 tuhatta vähemmän kuin vuosi sitten mutta peräti 41 tuhatta enemmän kuin vuoden 2019 heinäkuussa (kausitasoitettu sarja).

Jos työllisyys jatkaa viime kuukausien nopeaa kasvuaan, saavutetaan pandemiaa edeltänyt huippu (2019:3−2020:2) jo alkusyksystä. Työttömyyden vähentyminen ei etene yhtä nopeasti, sillä uusia työllisiä tulee työvoiman ulkopuolelta. Aiempien suurten talouskriisiemme ikävimpiä perintöjä on ollut työttömyyden jääminen pitkäksi aikaa korkealle tasolle. Olisi iloinen yllätys, jos koronakriisi osoittautuisi tässäkin suhteessa poikkeukselliseksi. Tämän yllätyksen toteuttamisessa onkin haastetta Sanna Marinin (sd) hallitukselle.

Korkea rakennetyöttömyys, miten kukin sen sitten määritteleekään, on yksi Suomen työmarkkinoiden peruspulmista. Tosin Eurostatin työttömyystilaston mukaan Suomen kausitasoitettu työttömyysaste oli kesäkuussa (8,1 %) vain hieman euroalueen keskiarvoa (7,7 %) korkeampi, mutta selvästi Ruotsin tasoa (9,2 %) alhaisempi. (Hej, är Sverige fortfarande ett nordiskt land?) On kuitenkin muistettava, että euroalueen keskiarvoa nostavat Kreikan ja Espanjan kaltaiset korkean työttömyysasteen maat (15,1 % molemmissa). Monissa maissa työttömyysaste oli selvästi Suomea alhaisempi − näin esimerkiksi Tanskassa (5,2 %) ja Saksassa (3,7 %).

Työttömyysaste [=työttömät/(työlliset+työttömät)] on kuitenkin vain puolitotuus työmarkkinoiden tilasta. Vaikka Ruotsin työttömyysaste on Pohjoismaiden korkein, sen työllisyysaste on kuitenkin samoissa lukemissa kuin Tanskan ja Norjan, vaikka näiden työttömyysaste on selvästi alhaisempi. Syy löytyy Ruotsin korkeasta työhönosallistumisasteesta: työvoiman ulkopuolella on alle viidennes (17, 5 % 2019) työikäisistä, selvästi vähemmän kuin Tanskassa (21,1 %), Suomessa (21,6 %) ja Norjassa (21,6 %) (OECD:n tilasto). Samantasoisesta työhönosallistumisasteesta huolimatta Suomen työllisyysaste on kuitenkin runsaat kaksi prosenttiyksikköä Tanskaa ja Norjaa alhaisempi, koska työttömyysasteemme on korkeampi.

Matemaattisesti ajatellen Suomella on korkeampaan työllisyysasteeseen kaksi reittiä: Ruotsin tie eli työvoiman ulkopuolella olevien joukon supistuminen tai Tanskan ja Norjan tie eli työttömien työllistyminen. Tai sitten voidaan pyrkiä etenemään kumpaakin reittiä eli kohottamaan työhönosallistumisastetta ja madaltamaan työttömyysastetta.

Huomio työmarkkinoiden rakenteisiin

Työllisyystilanteen kohentuessa nousevat tutut Suomen työmarkkinoita koskevat keskustelunaiheet pintaan. Ehdotuksia työmarkkinoiden toiminnan kehittämiseksi löytyy monista muistioista, vaikkapa Vesa Vihriälän, Bengt Holmströmin, Sixten Korkmanin ja Roope Uusitalon toukokuussa 2020 laatimasta raportista. Siiä esitetty kuuden toimenpidekokonaisuuden lista (s. 103) käsittää yleisimmät ideat työvoiman tarjonnan lisäämiseksi ja työmarkkinoiden toimivuuden parantamiseksi.

Vihriälän työryhmä esittää ensinnäkin erilaisia ”työvoiman tarjontaa selvästi vahvistavia ja rakennetyöttömyyttä supistavia toimia”. Ehdotukset tähtäävät työllisyysasteen kohottamiseen kumpaakin edellä mainittua reittiä: kohottamalla työhönosallistumisastetta ja alentamalla työttömyysastetta.

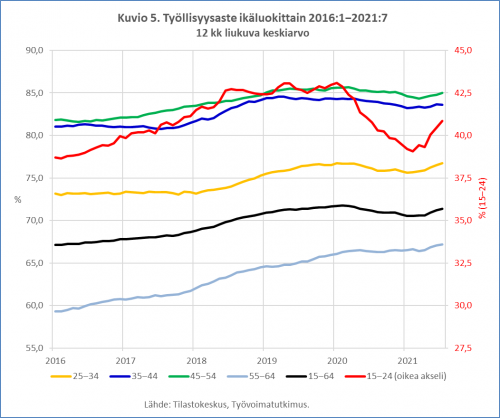

Työuria olisi pidennettävä niiden alusta ja lopusta, työryhmä esittää. Lieneekin selvää, että suurin potentiaali työllisyysasteen nostamisessa on nuorimmissa ja vanhimmissa ikäluokissa, sillä 35−55-vuotiaiden työllisyysaste on jo nykyisellään varsin korkea, 85 prosentin tuntumassa (ks. kuvio 5). Uskoa varttuneen ikäluokan (55–64-vuotiaat) työllisyyden kohentumiseen luo havainto, että ikäryhmän työllisyysaste ei oikeastaan alentunut koronakriisin aikana ja näyttää nyt jatkavan pidemmän aikavälin nousutrendiään. Tätä myönteistä kehitystä tukee jatkossa Marinin hallituksen joulukuussa 2020 tekemä päätös ns. eläkeputken poistamisesta

Vihriälän työryhmän toimenpidelistalla ovat myös ”työttömyysturvajärjestelmän ja toimeentulotukijärjestelmän muokkaaminen työn vastaanottamista vahvemmin kannustavaan suuntaan” − helpommin sanottu kuin tehty − ja aktiivisen työvoimapolitiikan tehostaminen kohdentamalla se ”entistä selvemmin henkilöihin, joilla on suuri riski ajautua pysyvästi työelämän ulkopuolelle”. Lisäksi työryhmä ehdottaa ulkomaisen työvoiman maahantulon helpottamista työvoiman saatavuuden parantamiseksi; näkemys, jota on viime aikoina varsin laajasti kannatettu.

Näiden työvoiman tarjontaa lisäävien toimien lisäksi Vihriälän työryhmä esittää palkanmuodostuksen käytäntöjen muuttamista kahdella paljon puhutulla keinolla: avoimen sektorin kilpailukyvyn turvaavan ”Suomen mallin” vakiinnuttamisella sekä paikallisella sopimisella ”niin, että palkkojen suurempi joustavuus tukee työllisyyden säilymistä korkealla tasolla talouden kohdatessa erilaisia sokkeja”. Reseptin voisi yksinkertaistaa seuraavasti: Suomen malli estää kustannuskilpailukykyä rapauttavat palkankorotukset, paikallinen sopiminen mahdollistaa palkkojen alentamisen šokin sattuessa.

Kaksitahoisen (Suomen malli + paikallinen sopiminen) palkkamallin toteuttamista vaikeuttaa vientiteollisuuden osittainen irtaantuminen työehtosopimusjärjestelmästä. Metsäteollisuus teki jyrkän päätöksen syksyllä 2019 (ks. merkintäni) ja teknologiateollisuus pehmeämmän tänä keväänä. Mikä siis on se taho, joka määrittää vientiteollisuuden palkankorotusvaran, kyselevät vientiteollisuuden palkansaajajärjestöt. Paikallisen sopimisen vetovoimaa taas heikentää se, että sitä on kaupattu kuin uskomuslääkettä, hoitona kaikkiin mahdollisiin talousvaivoihin.

Viennin kustannuskilpailukyky nousee työehtosopimusneuvottelujen lähestyessä taas talouspoliittisen keskustelun asialistalle. Suomen Pankin johtokunnan neuvonantaja Lauri Kajanoja arvioi, että yksikkötyökustannukset pienenivät Suomessa viime vuonna euroalueen keskiarvoon verrattuna, koska työn tuottavuus supistui euroalueella enemmän kuin Suomessa. Euroalueen elpyessä on odotettavissa, että Suomen kustannuskilpailukyky suhteessa siihen heikkenee. ”Vuoden 2022 osalta Suomen kustannuskilpailukyky riippuu pitkälti siitä, mitä työehdoista sovitaan lähikuukausina”, Kajanoja kirjoittaa.

Yksikkötyökustannusindeksit, joihin Kajanojakin tarkastelunsa nojaa, ovat hyödyllisiä mittareita, kunhan niitä ei ylitulkita ja kunhan muistetaan, että ne eivät kerro koko totuutta viennin kilpailukyvystä, toteavat Palkansaajien tutkimuslaitoksen ja Pellervon taloustutkimuksen tutkijat raportissaan.

Yhteisvaluuttamaiden keskinäinen kustannuskilpailukykytaisto on nollasummapeli: kaikki eivät voi parantaa kilpailukykyään suhteessa toisiin. Jos kaikki tekevät saksat, ei Saksakaan ole enää Saksa. Tosin Saksakaan ei ollut Torsten Schultenin mukaan se kuvitteellinen Saksa, jossa palkkamaltti, työmarkkinauudistukset ja hintakilpailukyky olivat kilpailukyvyn ratkaisevat tekijät. Rakenteista puhuttaessa onkin syytä muistaa myös rakenteellinen kilpailukyky.

Silti pienen avotaloutemme vanha ongelma ei ole minnekään poistunut: kuinka säilyttää viennin kustannuskilpailukyky. Ennen ratkaisua haettiin tulopoliittisista sopimuksista ja devalvaatioista. Nyt kumpikaan näistä keinoista ei ole käytössä. Juha Sipilän (kesk) hallituksen läpiajaman kiky-sopimuksen uskoisi jäävän ainakin joksikin aikaa lajinsa viimeiseksi − sen verran ankaria jälkikouristuksia se aiheutti työmarkkinoilla. Sellaisia voittoja ei viennin kustannuskilpailukyvyn vaaliminen oikein kestä. Odottava katse suuntautuu työmarkkinoiden osapuoliin.

1. Tilastokeskus arvioi työllisyysasteen trendiksi jo 72,7 prosenttia, mutta muistuttaa luvun ”ennakollisesta luonteesta”. Muistutus on aiheellinen, sillä trendiluku oli 72 prosentin yläpuolella joulukuusta 2018 kesäkuuhun 2020 (ks. tilastojulkistukset), mutta 12 kuukauden liukuva keskiarvo ei ylittänyt kertaakaan tuota maagista rajaa! Vanhan liiton taloushistorioitsijan on vaikea ymmärtää, mikä se sellainen ”kausi- ja satunnaisvaihtelusta tasoitettu trendi” on, joka ei näy vuositason keskiarvoissa.↵